Aspetti salienti:

- Arista sta beneficiando della forte domanda di networking AI e il management ha dichiarato che il 2025 è stato "l'anno della convalida" della strategia Arista 2.0, in quanto l'azienda ha raggiunto 150 milioni di porte cumulative spedite e 9 miliardi di dollari di fatturato.

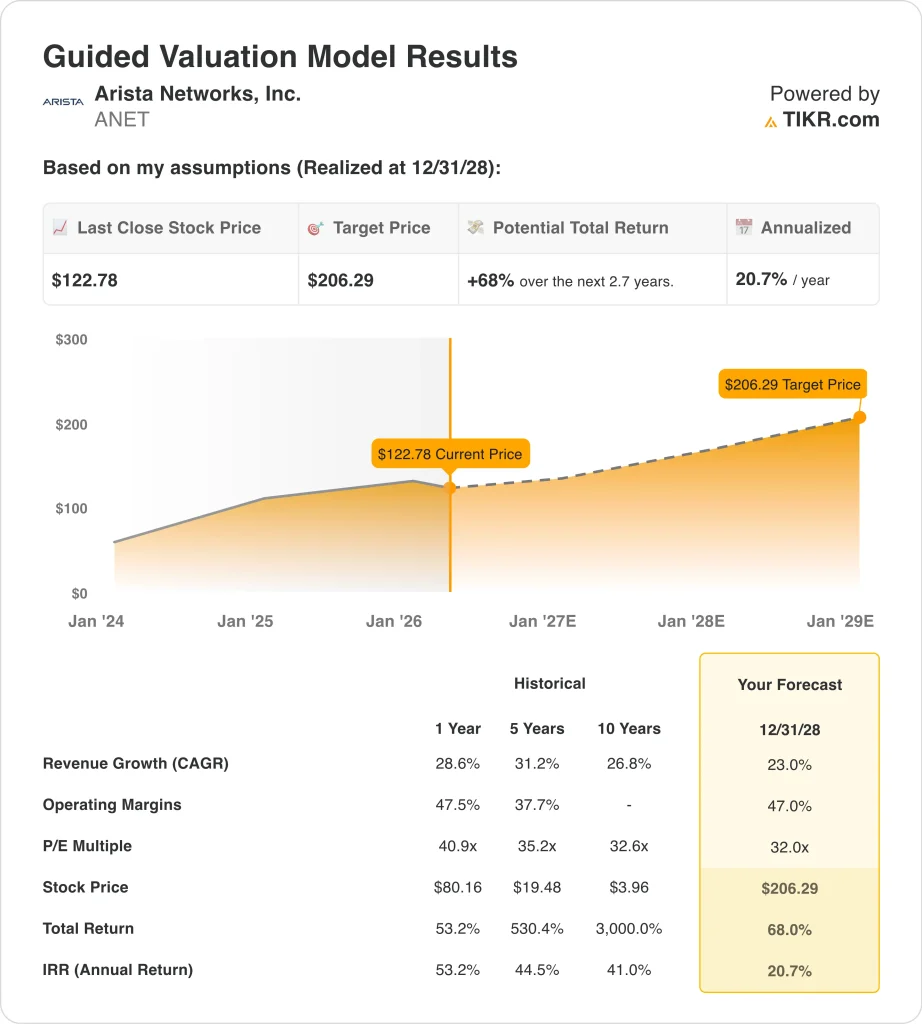

- In base alle nostre ipotesi di valutazione, il titolo ANET potrebbe ragionevolmente raggiungere i 206 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale del 68% dal prezzo odierno di 123 dollari, con un rendimento annualizzato del 20,7% nei prossimi 2,7 anni.

Cosa è successo?

Arista Networks (ANET) è salita dopo i risultati di febbraio perché gli investitori hanno visto un netto miglioramento degli utili e una maggiore domanda di AI. Arista ha previsto un fatturato annuale superiore alle stime di Wall Street e il titolo è balzato di oltre il 17% nelle contrattazioni prolungate dopo la pubblicazione. Questa reazione ha avuto senso perché Arista vende switch e router ad alta velocità che si trovano all'interno di grandi data center cloud e AI.

Il trimestre in sé è stato forte e la guidance è stata migliore. Arista ha registrato un fatturato per il quarto trimestre del 2025 di 2,49 miliardi di dollari, in crescita del 28,9% rispetto all'anno precedente, mentre l'utile per azione rettificato si è attestato a 0,82 dollari rispetto al consenso di 0,76 dollari citato da Reuters. Il management ha inoltre previsto un fatturato di circa 2,6 miliardi di dollari per il primo trimestre del 2026, oltre a un margine operativo non-GAAP di circa il 46%, il che ha rafforzato l'idea che la domanda di IA stia ancora accelerando.

Gli investitori stanno prestando attenzione anche ai nuovi prodotti di rete AI di Arista, perché parlano direttamente del prossimo collo di bottiglia dell'infrastruttura AI. A marzo l'azienda ha lanciato XPO MSA, un formato di modulo ottico collegabile raffreddato a liquido per i data center AI, e ha dichiarato che avrebbe debuttato con dimostrazioni dal vivo all'OFC 2026.

Detto questo, il titolo non si muove solo grazie all'entusiasmo. Arista è ancora scambiata a multipli superiori, quindi gli investitori stanno valutando la forte crescita e i margini rispetto alle aspettative già elevate e alle rivelazioni di insider selling di marzo.

Ecco perché le azioni di Arista potrebbero continuare a mantenere questo premio fino al 2028 se la domanda di networking AI, la spesa per il cloud e l'esecuzione rimarranno forti.

Cosa dice il modello per le azioni ANET

Abbiamo analizzato il potenziale di rialzo del titolo Arista utilizzando ipotesi di valutazione basate sulla sua leadership nell'AI e nel cloud networking, sull'aumento dei ricavi differiti e sulla solida esecuzione nei mercati dei data center, dei campus e del routing.

Sulla base di stime di crescita dei ricavi annui del 23,0%, margini operativi del 47,0% e un multiplo P/E normalizzato di 32,0x, il modello prevede che il titolo Arista possa salire da 123 a 206 dollari per azione.

Si tratterebbe di un rendimento totale del 68%, o di un rendimento annualizzato del 20,7% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo ANET:

1. Crescita dei ricavi: 23%

La crescita dei ricavi di Arista è rimasta insolitamente forte per un'azienda delle sue dimensioni. I ricavi sono aumentati del 28,6% nel 2025, raggiungendo i 9,0 miliardi di dollari, e i ricavi del quarto trimestre sono aumentati del 28,9% rispetto all'anno precedente, raggiungendo i 2,49 miliardi di dollari. Questa crescita riflette la continua domanda da parte dei clienti del cloud e dell'AI che necessitano di switching e routing Ethernet più veloci su scala.

Anche la qualità di questa crescita è importante. I ricavi differiti sono saliti a 5,6 miliardi di dollari alla fine dell'anno 2025, in netto aumento rispetto all'anno precedente, il che suggerisce una forte visibilità degli ordini e maggiori impegni da parte dei clienti. Arista sta anche ampliando la sua storia al di là del core switching attraverso i prodotti per i campus, il software AVA e i nuovi progetti ottici legati all'infrastruttura AI.

Sulla base delle stime di consenso degli analisti, utilizziamo una previsione di crescita dei ricavi del 23,0%. Questa ipotesi è in linea con l'attuale slancio di Arista nel campo dell'AI e del cloud, ma è comunque inferiore al suo tasso di crescita del 2025, per cui prevede una certa moderazione durante la crescita dell'azienda.

2. Margini operativi: 47%

Arista opera già con margini d'elite, e questo è uno dei motivi per cui il titolo riceve un trattamento di favore. Il suo margine EBIT LTM è del 42,8% e il management ha dichiarato che il quarto trimestre ha registrato un margine operativo del 47,5%, mentre l'utile netto trimestrale ha superato per la prima volta il miliardo di dollari. Queste cifre dimostrano che Arista non solo sta crescendo rapidamente, ma sta anche convertendo questa crescita in profitti sostanziali.

Il modello sottostante aiuta a spiegare perché i margini rimangono così forti. Il margine lordo si è mantenuto al 64,1% per l'intero anno 2025, anche se Arista ha continuato a investire pesantemente in R&S, che ha raggiunto 1,24 miliardi di dollari per l'anno. Allo stesso tempo, l'utile operativo è salito del 31,0% a 3,86 miliardi di dollari, quindi le dimensioni stanno ancora aiutando l'azienda ad assorbire le spese più elevate.

Sulla base delle stime di consenso degli analisti, utilizziamo un'ipotesi di margine operativo del 47,0%. Ciò riflette la leva operativa dimostrata da Arista, il suo modello di networking ricco di software e la sua esposizione a grandi implementazioni di intelligenza artificiale, pur rimanendo vicino alla fascia di margine delineata dal management per l'inizio del 2026.

3. Multiplo P/E di uscita: 32x

Il multiplo di Arista è alto, ma non è casuale. Il titolo viene scambiato a 34,7x gli utili a termine sulla base dei dati di mercato forniti e questo premio riflette il posizionamento dell'azienda nel settore dell'intelligenza artificiale, la solidità del bilancio e la redditività molto elevata. Gli investitori stanno effettivamente pagando per un'attività che combina la crescita dell'hardware con margini simili a quelli del software e un significativo flusso di cassa libero.

Anche il bilancio sostiene questo premio. Arista ha chiuso il 2025 con 10,7 miliardi di dollari in contanti e investimenti a breve termine e una liquidità netta di circa 10,7 miliardi di dollari. Inoltre, nel 2025 ha generato un flusso di cassa libero di 4,25 miliardi di dollari, il che dà all'azienda spazio per investire, riacquistare azioni e rimanere flessibile in caso di variazioni della domanda.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo P/E di uscita pari a 32,0x. Si tratta di un multiplo leggermente inferiore a quello attuale e riflette l'idea che Arista possa mantenere una valutazione premium pur dovendo affrontare una certa normalizzazione, dato che le aspettative rimangono elevate.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

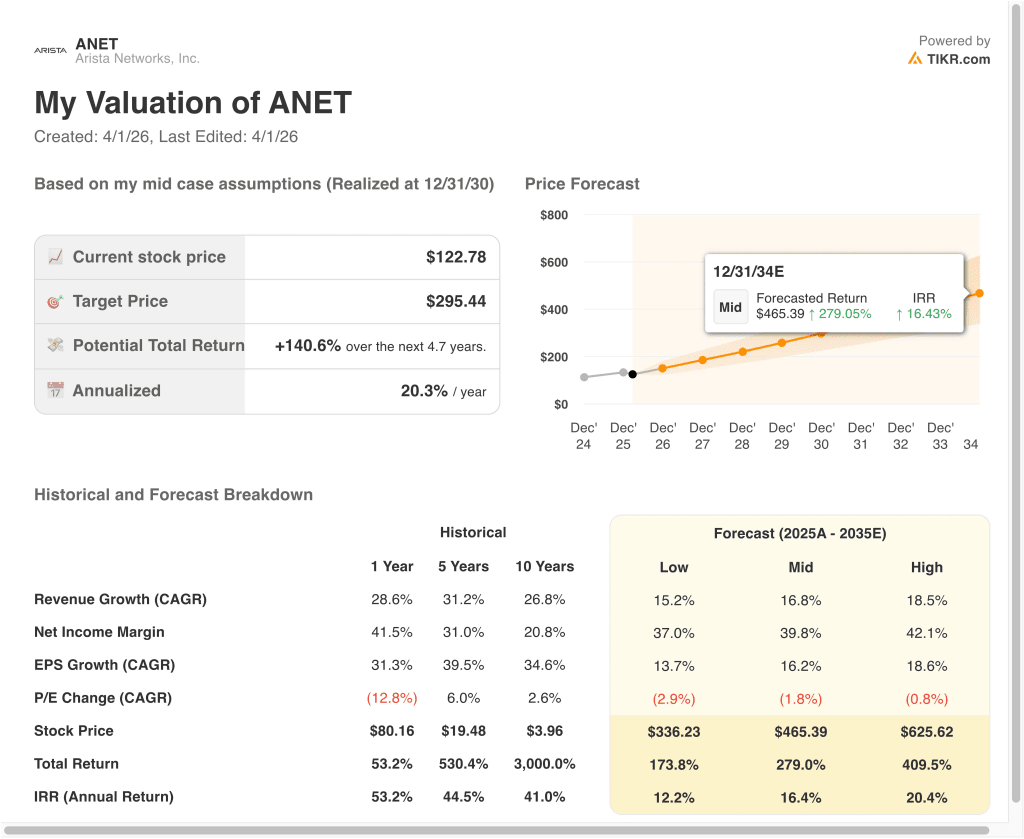

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni Arista fino al 2035 mostrano risultati diversi in base alla domanda di infrastrutture AI, all'esecuzione dei margini e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La spesa per i data center di intelligenza artificiale si raffredda e la valutazione si comprime più rapidamente → Rendimenti annui del 12,2%.

- Caso medio: Arista continua a scalare il cloud e l'AI networking in grandi implementazioni di clienti → 16,4% di rendimenti annuali

- Caso alto: Gli ordini, i margini e l'adozione della rete AI rimangono eccezionalmente forti → 20,4% di rendimenti annuali

Anche nel caso conservativo, il titolo Arista offre rendimenti positivi grazie alla sua forte posizione nell'AI networking, al modello operativo ad alto margine e alla notevole generazione di free cash flow.

La prossima mossa di Arista dipenderà probabilmente dalla capacità di convertire l'entusiasmo per l'AI in prenotazioni, ricavi e margini sostenuti. Il prossimo punto di controllo importante è rappresentato dai risultati del primo trimestre del 2026 previsti per l'inizio di maggio, quando gli investitori cercheranno la conferma che la domanda rimane sana. Se la dirigenza continuerà a lavorare sul cloud, sul campus e sull'AI, il titolo potrebbe rimanere volatile, ma sempre scambiato come un nome di prima qualità nel settore delle infrastrutture.

Scopri cosa pensano gli analisti del titolo ANET in questo momento (gratis con TIKR) >>>

Conviene investire in Arista Networks, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede ad ANET, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire ANET insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Arista Networks su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!