Aspetti salienti:

- UPS sta rimodellando la sua rete e il suo mix di clienti e il management ha dichiarato che il 2026 dovrebbe essere un "punto di inflessione", in quanto l'azienda completa la riduzione dei volumi di Amazon e si concentra su ricavi di qualità superiore.

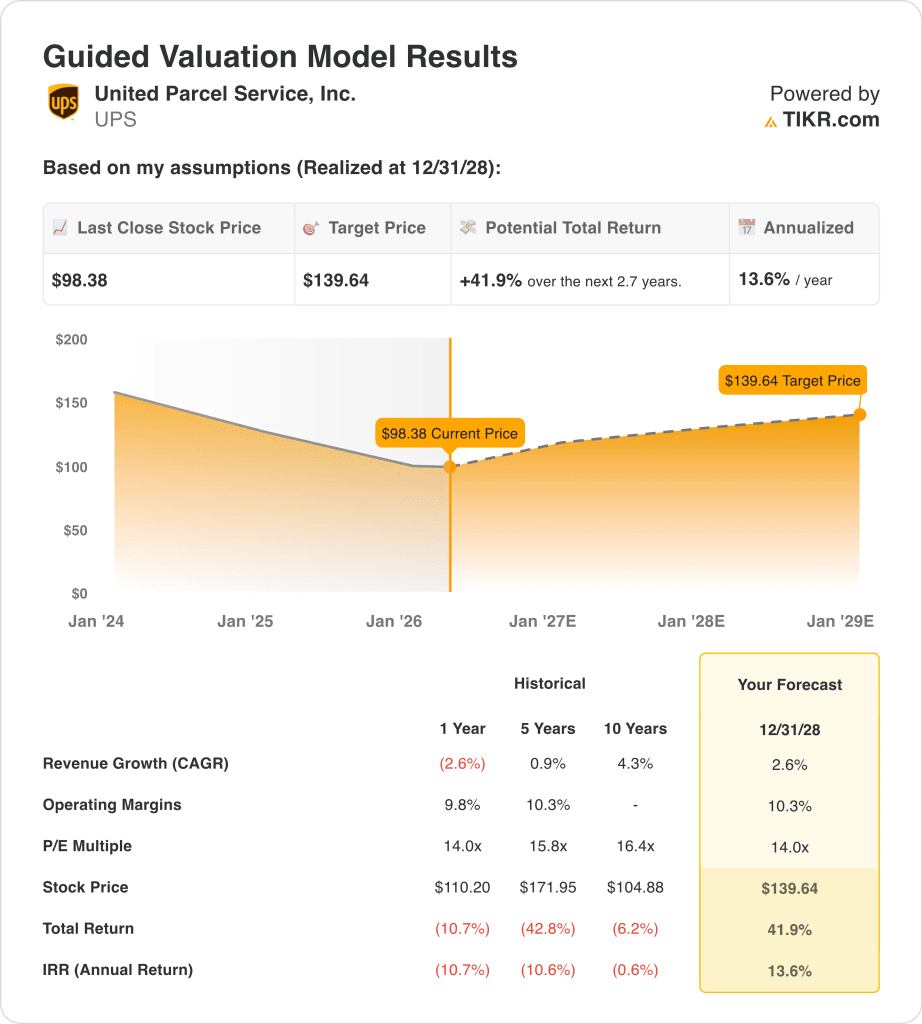

- In base alle nostre ipotesi di valutazione, il titolo UPS potrebbe ragionevolmente raggiungere 140 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale del 41,9% dal prezzo odierno di 98 dollari, con un rendimento annualizzato del 13,6% nei prossimi 2,7 anni.

Cosa è successo?

United Parcel Service (UPS) è di nuovo al centro dell'attenzione perché gli investitori stanno cercando di decidere se l'azienda ha finalmente superato la fase peggiore del suo azzeramento dei volumi. A gennaio, UPS ha registrato un fatturato di 24,5 miliardi di dollari nel quarto trimestre 2025, superiore alle aspettative degli analisti, ma ha anche dichiarato che taglierà fino a 30.000 posti di lavoro e chiuderà 24 strutture nel 2026 per ridurre il volume di Amazon a basso margine.

Anche gli ultimi dati operativi sono stati contrastanti per segmento. Nel quarto trimestre, il fatturato nazionale statunitense è sceso del 3,2% a causa del calo dei volumi, ma il fatturato per pezzo è aumentato dell'8,3%, mentre il fatturato internazionale è aumentato del 2,5% e il fatturato per pezzo del 7,1%. Il fatturato di Supply Chain Solutions è sceso del 12,7%, soprattutto a causa del minor volume di Mail Innovations, che dimostra come UPS stia ancora lavorando su attività più deboli e di minor valore.

Marzo ha portato alcuni nuovi segnali per gli investitori. UPS ha aperto un hub logistico da 100 milioni di dollari a Taiwan, il suo più grande investimento nell'area Asia-Pacifico, per servire clienti high-tech come le aziende di semiconduttori, ma l'azienda ha anche ritirato il suo ultimo programma di acquisto di autisti negli Stati Uniti centrali dopo le pressioni dei Teamsters.

Questi eventi sono importanti perché dimostrano che l'UPS sta ancora investendo in migliori opportunità di trasporto a lungo termine e di logistica di tipo sanitario, mentre i problemi di lavoro e di ristrutturazione rimangono parte della storia a breve termine. Il contesto generale è ancora complicato. A marzo FedEx ha dichiarato che la domanda globale stava reggendo nonostante l'aumento dei costi del carburante, mentre il Servizio Postale degli Stati Uniti ha chiesto un aumento temporaneo dei prezzi dei pacchi dell'8% e ha osservato che i supplementi per il carburante di UPS e FedEx erano già molto più alti.

Ecco perché il titolo UPS potrebbe continuare a recuperare fino al 2028 se l'azienda dimostrerà che le attività a basso volume e a più alto rendimento possono sostenere margini e flussi di cassa più stabili.

Cosa dice il modello per le azioni UPS

Abbiamo analizzato il potenziale di rialzo del titolo UPS utilizzando ipotesi di valutazione basate sul ripristino della rete, sul miglioramento della qualità dei ricavi e sulla capacità di mantenere i margini pur crescendo più lentamente rispetto ai cicli precedenti.

Sulla base delle stime di una crescita annuale dei ricavi del 2,6%, di margini operativi del 10,3% e di un multiplo P/E normalizzato di 14,0x, il modello prevede che il titolo UPS possa salire da 98 a 140 dollari per azione.

Si tratterebbe di un rendimento totale del 41,9%, o di un rendimento annualizzato del 13,6% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo UPS:

1. Crescita dei ricavi: 2,6%

UPS non è più in una fase di espansione ad alto volume e questo è un elemento fondamentale per la valutazione. Il fatturato è sceso del 2,6% nel 2025 a 88,7 miliardi di dollari e le previsioni della società per il 2026 prevedevano un fatturato di circa 89,7 miliardi di dollari. Questa previsione indica solo una modesta crescita della linea superiore, ma riflette anche la strategia del management di ridurre le spedizioni meno redditizie di Amazon piuttosto che inseguire il volume ad ogni costo.

I dettagli del segmento supportano questa visione. Il fatturato rettificato degli Stati Uniti per l'intero anno 2025 è diminuito dell'1,7%, mentre il fatturato rettificato internazionale è aumentato del 7,1% e il fatturato rettificato di Supply Chain Solutions è diminuito del 13,7%. In altre parole, UPS punta maggiormente su prezzi, mix e forza internazionale, mentre alcune attività tradizionali o di qualità inferiore si riducono.

I nuovi investimenti sono ancora importanti per la crescita. L'espansione dell'hub di Taiwan dimostra che UPS sta puntando ai flussi di spedizione di semiconduttori e tecnologia, e il management continua a sottolineare le opportunità di logistica sanitaria, internazionale e premium come migliori utilizzi della rete.

Sulla base delle stime di consenso degli analisti, utilizziamo una previsione di crescita dei ricavi del 2,6%, che si adatta a un'azienda logistica matura che privilegia la qualità e il rendimento rispetto al numero di colli grezzi.

2. Margini operativi: 10.3%

I margini sono il cuore della tesi attuale. UPS ha registrato un margine operativo consolidato del 10,5% nel quarto trimestre del 2025 e ha indicato un margine operativo non-GAAP rettificato del 9,6% circa per l'intero anno 2026, mentre il management ha dichiarato che il 2026 dovrebbe essere un punto di inflessione per la crescita e l'espansione sostenuta dei margini dopo il completamento della discesa di Amazon.

I numeri recenti mostrano sia pressione che stabilizzazione. Nel 2025, l'utile operativo è salito del 6,4% a 8,5 miliardi di dollari e il margine operativo dell'intero anno è migliorato al 9,6% dall'8,8% su base LTM nei dati del terminale, ma i margini dei segmenti nazionale e internazionale erano ancora inferiori all'anno precedente nel quarto trimestre. UPS sta chiaramente migliorando l'efficienza, ma non è ancora tornata ai livelli di redditività del ciclo precedente.

La manodopera e la ristrutturazione continueranno a far parte dell'equazione. Reuters ha dichiarato che UPS ha pianificato fino a 30.000 tagli di posti di lavoro e 24 chiusure di strutture, mentre la questione del buyout degli autisti dimostra che il lato lavorativo della ristrutturazione è ancora controverso.

Sulla base delle stime di consenso degli analisti, utilizziamo un'ipotesi di margine operativo del 10,3%, leggermente superiore all'ultimo margine del periodo di riferimento e che presuppone un'esecuzione costante piuttosto che una brusca ripresa.

3. Multiplo P/E di uscita: 14x

UPS non ha più il multiplo ricco che aveva durante il boom dei pacchi pandemici. Il titolo viene scambiato a circa 14,0x utili a termine nell'istantanea finale, al di sotto dei livelli storici di P/E a 5 e 10 anni indicati nel modello di valutazione guidato. Questo multiplo più basso riflette il rallentamento della crescita, il rischio di ristrutturazione e la preferenza del mercato per storie cicliche più pulite in questo momento.

Allo stesso tempo, UPS ha ancora caratteristiche che supportano una valutazione rispettabile. Nel 2025 la società ha generato un flusso di cassa operativo di 8,5 miliardi di dollari, ha pagato un dividendo trimestrale di 1,64 dollari e ha chiuso l'anno con un rendimento da dividendo indicato del 6,7% nell'istantanea terminale. Questa combinazione di flussi di cassa, dimensioni e rendimenti per gli azionisti spiega perché il titolo può ancora risultare interessante quando il sentiment migliora.

Anche i concorrenti sono importanti per il contesto. Reuters ha riportato che FedEx ha superato UPS nel valore di mercato a marzo, in quanto gli investitori hanno premiato i commenti sulla domanda e i progressi dei costi di FedEx, il che dimostra quanto rapidamente il mercato possa passare da un nome all'altro della logistica.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo P/E di uscita pari a 14,0x, che riflette il profilo maturo di UPS, l'attrattiva del reddito e il fatto che gli investitori devono ancora dimostrare che la strategia di ripristino dei margini sta funzionando.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

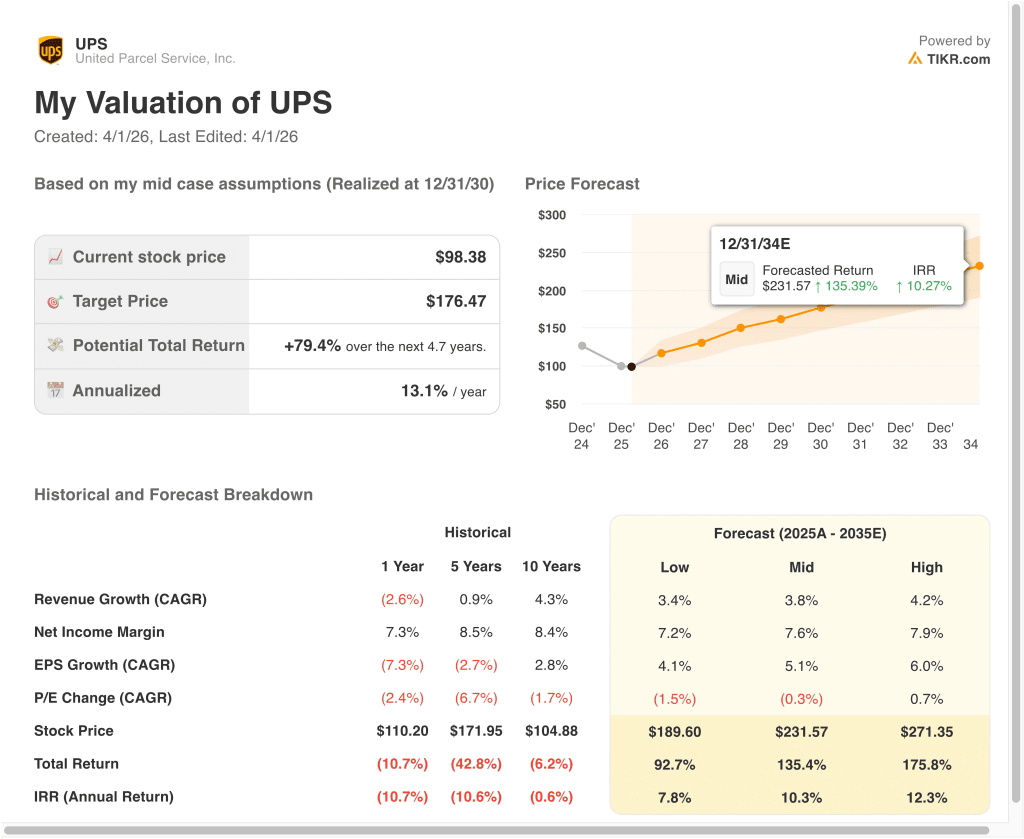

Diversi scenari per il titolo UPS fino al 2035 mostrano risultati diversi in base alla ripresa dei volumi, all'esecuzione dei margini e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: I volumi rimangono deboli e i prezzi non riescono a compensare completamente la pressione sui costi → Rendimento annuo del 7,8%.

- Caso medio: UPS continua a migliorare la qualità dei ricavi ed esegue bene il ripristino della rete → 10,3% di rendimento annuo

- Caso alto: I margini si riprendono più rapidamente e la logistica internazionale e sanitaria favorisce un mix migliore → 12,3% di rendimenti annui

Anche nel caso conservativo, il titolo UPS offre rendimenti positivi grazie alla sua rete globale, alle relazioni con le imprese e al reddito da dividendi. La domanda fondamentale è se l'azienda sia in grado di dimostrare che una minore esposizione ad Amazon e una rete più snella creeranno una migliore qualità degli utili nel tempo. Per questo motivo il titolo viene scambiato più come una storia di ristrutturazione che come una semplice ripresa macro delle spedizioni.

In prospettiva, le azioni UPS si concentreranno probabilmente su alcuni chiari punti di controllo. Gli investitori vorranno sapere, durante la telefonata sugli utili del 28 aprile, se l'andamento dei volumi, dei prezzi e dei margini è in linea con le previsioni per il 2026 e se gli investimenti in Taiwan e nella logistica sanitaria stanno aiutando il mix. Se il management è in grado di dimostrare che l'azzeramento dei ricavi è ormai alle spalle, il titolo potrebbe continuare a salire da una base più bassa.

Scopri cosa pensano gli analisti delle azioni UPS in questo momento (gratis con TIKR) >>>

Conviene investire in United Parcel Service, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate UPS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire UPS insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare United Parcel Service su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i furbi.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!