Statistiche chiave per le azioni Sysco

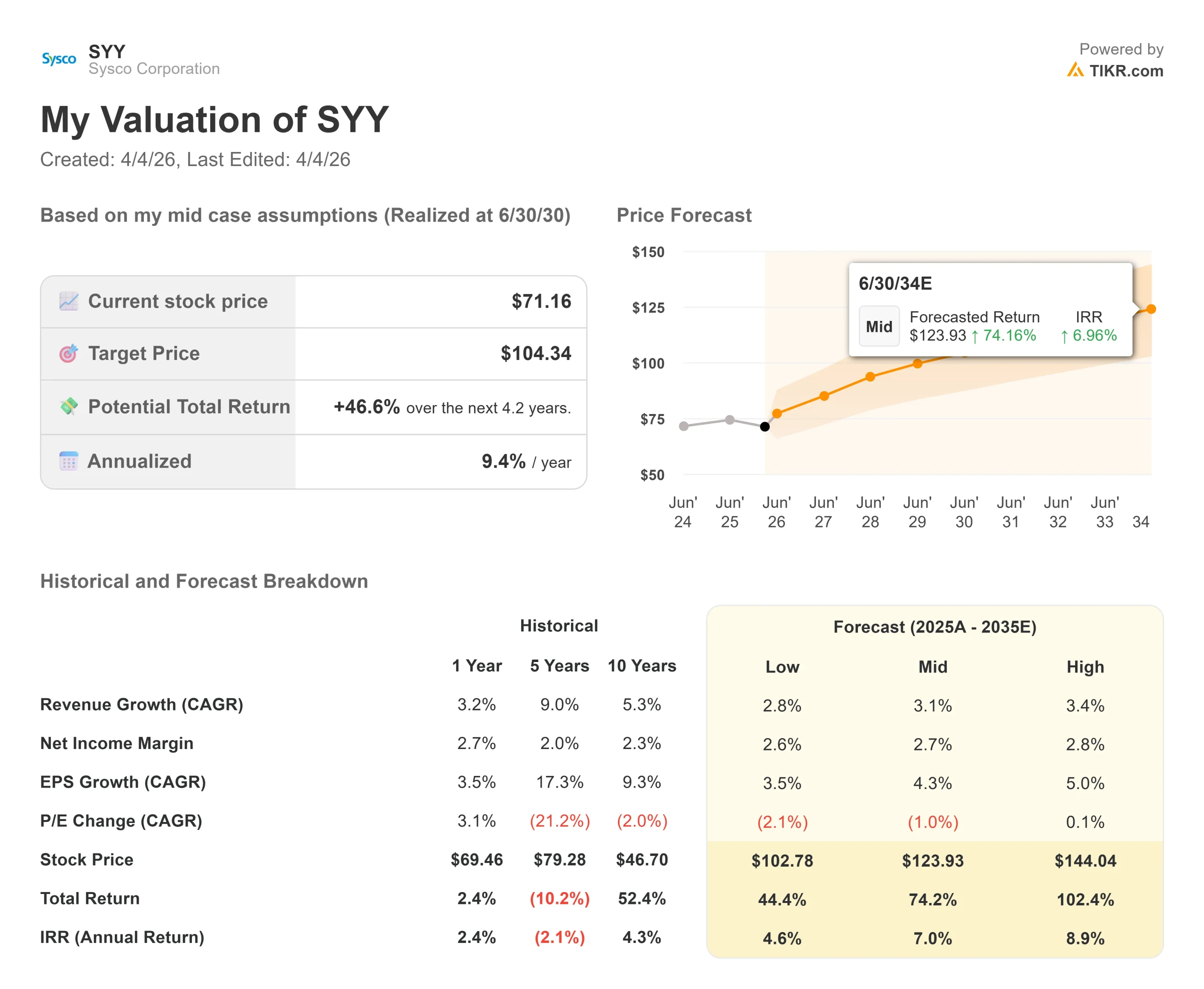

- Prezzo attuale: $71,16

- Prezzo obiettivo (medio): $104.34

- Prezzo obiettivo (medio): $88.47

- Rendimento totale potenziale: +46.6%

Ora in diretta: Scoprite l'aumento di valore dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

La più grande della storia recente, dopo aver annunciato un accordo da 29,1 miliardi di dollari per l'acquisizione di Jetro Restaurant Depot, il più grande fornitore di cibo all'ingrosso cash-and-carry degli Stati Uniti.

Il cash-and-carry si riferisce a un modello in cui i ristoratori si recano in un magazzino, selezionano i prodotti e pagano sul posto, invece di ricevere una consegna programmata.

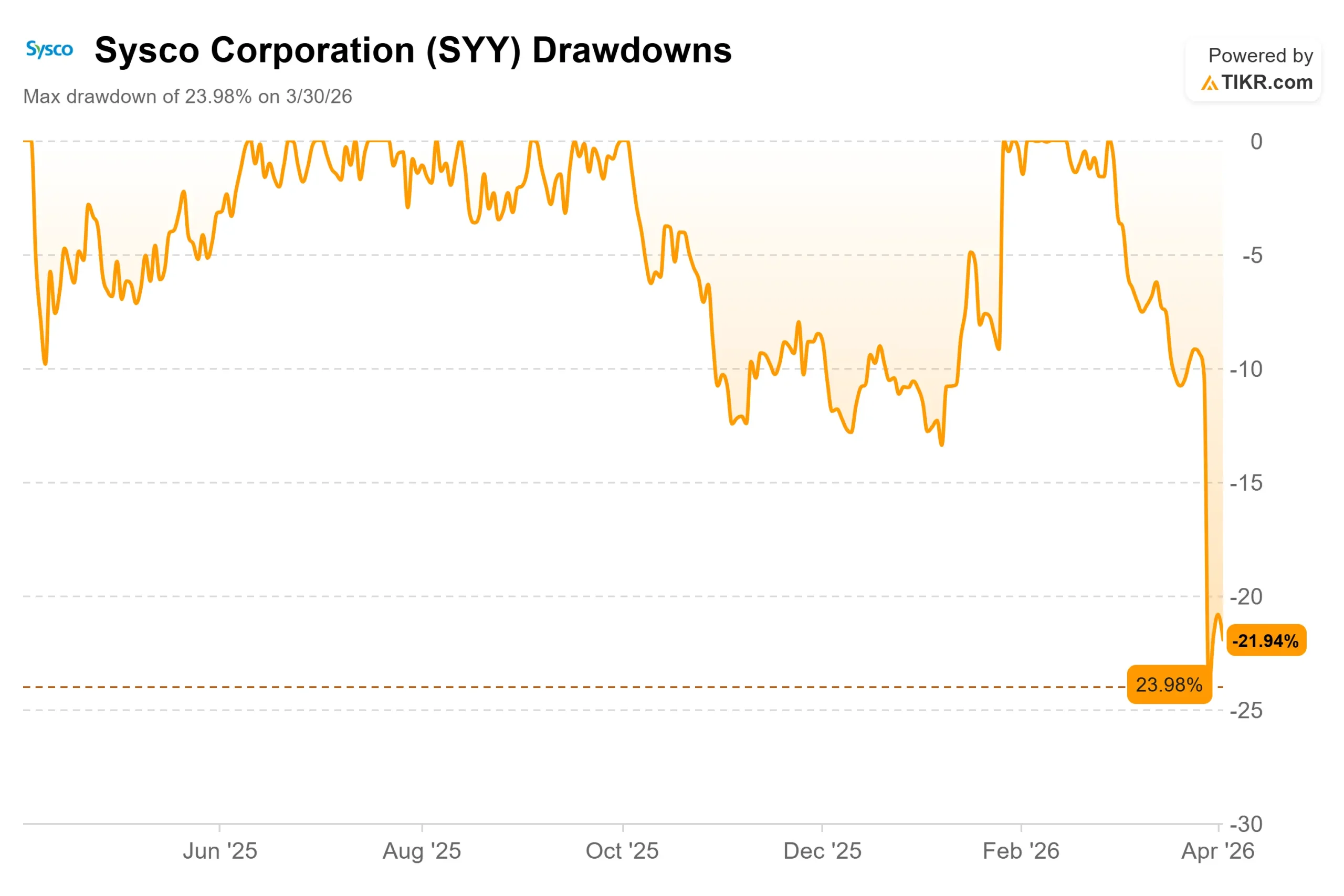

Il titolo ha chiuso a 71,16 dollari il 2 aprile, in calo rispetto al massimo delle 52 settimane di 91,85 dollari raggiunto solo sei settimane prima.

I tori sostengono che l'accordo trasforma Sysco in una piattaforma di distribuzione alimentare omnichannel con margini più elevati. I detrattori sostengono che l'azienda ha assunto 21 miliardi di dollari di nuovo debito nel momento sbagliato del ciclo. Entrambi hanno in parte ragione.

L'accordo è strutturato come 21,6 miliardi di dollari in contanti e 91,5 milioni di azioni Sysco per Restaurant Depot, un'azienda a conduzione familiare con 166 magazzini in 35 Stati che servono più di 725.000 clienti locali.

In seguito all'annuncio, sia Fitch ha posto Sysco sotto osservazione negativa per quanto riguarda il rating, sia Moody's ha messo i suoi rating sotto esame per un potenziale declassamento.

La Independent Restaurant Coalition ha chiesto alla FTC di bloccare la transazione, sostenendo che l'accordo elimina l'unica alternativa significativa all'ingrosso disponibile per i piccoli operatori.

Kevin Hourican, presidente del consiglio di amministrazione e amministratore delegato, ha illustrato chiaramente le ragioni finanziarie della transazione: "Prevediamo che questa combinazione migliorerà significativamente il profilo finanziario di Sysco, aumentando il nostro fatturato di circa il 20%, l'EBITDA rettificato di circa il 45% e il flusso di cassa libero di circa il 55% su base proforma".

La dirigenza ha sostenuto che le due società servono clienti significativamente diversi con una sovrapposizione minima, poiché i clienti di Restaurant Depot che si servono da soli e che cercano di ottenere un valore aggiunto e i clienti di Sysco che effettuano consegne in linea, ossia ristoranti e istituzioni che ricevono consegne programmate e pagano per un servizio di vendita consulenziale, raramente utilizzano entrambi i canali per lo stesso scopo.

Prima di questo annuncio, l'attività di base stava prendendo slancio.

Il direttore finanziario ad interim Brandon Sewell ha comunicato nel corso della telefonata che Sysco prevede per il terzo trimestre dell'anno fiscale 2026 un utile per azione rettificato di circa 0,94 dollari e una crescita del volume di cassa locale del Foodservice statunitense di almeno il 3% rispetto all'anno precedente, oltre 50 punti base in più rispetto alla precedente guidance, e il quarto trimestre consecutivo di miglioramento sequenziale, con un aumento di oltre 600 punti base rispetto a un anno fa.

Vedere le stime storiche e previsionali per le azioni Sysco (è gratis!) >>>.

Sysco è sottovalutata oggi?

Restaurant Depot ha generato circa 16 miliardi di dollari di fatturato e 2 miliardi di dollari di EBITDA nel calendario 2025, con un margine EBITDA del 13%, ben al di sopra dell'attuale margine EBIT LTM standalone di Sysco del 4,3%.

Si prevede che la società combinata avrà un margine EBITDA proforma di circa il 6,7%, con un aumento di 150 punti base. Restaurant Depot ha inoltre generato 1,9 miliardi di dollari di free cash flow nel 2025, con un tasso di conversione superiore al 90%, con spese in conto capitale di soli 136 milioni di dollari, pari al 7% del suo EBITDA.

L'aggiunta di questa generazione di free cash flow al bilancio di Sysco cambia sostanzialmente il quadro dell'allocazione del capitale entro pochi anni dalla chiusura. Il management ha previsto un flusso di cassa libero annuo aggiuntivo di oltre 2 miliardi di dollari nel lungo periodo.

Il canale cash-and-carry è di per sé un vero e proprio asset di crescita.

Il segmento rappresenta un mercato indirizzabile da 60 a 70 miliardi di dollari, in cui Sysco aveva una quota pari a zero prima di questa operazione. Restaurant Depot ha aumentato i ricavi in 28 degli ultimi 30 anni e gli utili in tutti e 30, anche grazie a COVID. L'azienda tende inoltre a guadagnare quote durante i periodi di crisi, poiché gli operatori alla ricerca di valore si orientano verso acquisti self-service a basso costo.

Il debito è una preoccupazione legittima.

La leva finanziaria netta passa da 2,81x a circa 4,5x alla chiusura. Sysco ha sospeso il riacquisto e punta a ridurre la leva finanziaria di almeno 1 volta entro 24 mesi dalla chiusura, con un obiettivo a lungo termine di circa 2,75x. Questo percorso richiede un'esecuzione pulita.

Una revisione normativa prolungata, un rallentamento macroeconomico o un rallentamento delle sinergie allungherebbero i tempi di riduzione della leva finanziaria.

I 250 milioni di dollari di sinergie di costo annualizzate, concentrate nella scala degli acquisti e nell'ottimizzazione delle private label, sono attesi entro tre anni. Hourican ha dichiarato esplicitamente che le società eviteranno una profonda integrazione tecnologica, proteggendo la cultura di ciascuna azienda e limitando il rischio di integrazione.

Il paragone che gli investitori fanno è con US Foods e la sua attività Chef's Store.

US Foods ha acquisito Chef'Store nel 2020 e ha annunciato l'intenzione di venderlo nel 2024, citando i limitati vantaggi operativi. Le dimensioni sono diverse: Restaurant Depot è un'attività da 2 miliardi di dollari di EBITDA che viene aggiunta a un'azienda con 4,5 miliardi di dollari di EBITDA LTM, una combinazione molto più significativa.

Tuttavia, Sysco è un'azienda di logistica che integra ciò che funziona come un'attività di vendita al dettaglio, e il divario culturale e operativo è reale.

Guardate come si comporta Sysco rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $71,16

- Prezzo obiettivo (medio): $104.34

- Rendimento totale potenziale: +46.6%

- TIR annualizzato: 9,4% / anno

Il modello TIKR mid-case ha come obiettivo 104,34 dollari entro il 30 giugno 2030, il che implica un rendimento totale del 46,6% e un IRR annualizzato del 9,4% dal prezzo attuale di 71,16 dollari. Questo IRR è calcolato alla data del 30 giugno 2030. L'IRR a più lungo termine del modello per l'intero periodo di previsione dal 2025 al 2035 è del 7,0% annuo. I due principali fattori di crescita dei ricavi sono i continui aumenti organici dei volumi nel segmento principale Foodservice di Sysco negli Stati Uniti e il contributo aggiuntivo di Restaurant Depot dopo la chiusura. Il motore del margine è l'espansione dell'EBITDA verso l'obiettivo proforma del 6,7%, sostenuto dalle attività a più alto margine di Restaurant Depot piuttosto che dai tagli dei costi nell'attività tradizionale di Sysco.

L'ipotesi alta di TIKR raggiunge i 144,04 dollari entro il 30.6.30, con un rendimento totale del 102,4%, se le sinergie accelerano e le aperture di negozi superano l'attuale tasso di esecuzione. Lo scenario basso è di 102,78 dollari, con un rendimento totale del 44,4%, che riflette una crescita più lenta e una pressione sui margini se i venti contrari all'integrazione o la leva finanziaria si dimostrano appiccicosi. Il rischio principale in ogni scenario è la tempistica: più si prolunga la revisione normativa e il processo di riduzione della leva finanziaria, più a lungo il buyback rimane sospeso.

Conclusioni: Tenete d'occhio la crescita del volume dei casi locali in occasione della conferenza stampa sugli utili del terzo trimestre dell'anno fiscale 2026, che si terrà il 28 aprile 2026. La direzione ha previsto una crescita di almeno il 3%. Un risultato pari o superiore a tale livello conferma che il core business è in grado di sostenere l'acquisizione. Un risultato negativo nel momento di massima tensione del bilancio convaliderebbe l'interpretazione più severa del mercato.

La tesi: L'acquisizione di Restaurant Depot da parte di Sysco per 29,1 miliardi di dollari è una storia di espansione dei margini e del flusso di cassa libero a lungo termine che il mercato ha valutato come un problema di leva finanziaria a breve termine. Il modello TIKR di mid-case suggerisce che gli investitori pazienti stanno pagando il 9,4% annuo per aspettare che le prove si adeguino alla tesi.

Conviene investire in Sysco?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Sysco, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Sysco insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Sysco su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!