Statistiche chiave per il titolo Doximity

- Intervallo di 52 settimane: da $21,8 a $76,5

- Prezzo attuale: 22,8 dollari

- Obiettivo alto: 56 dollari

Cosa è successo?

Doximity(DOCS), la piattaforma digitale che collega oltre l'85% dei medici statunitensi, è entrata nel 2026 come rete dominante di AI medica dopo aver superato i 300.000 utenti attivi trimestrali della sua suite di AI in un solo trimestre, anche se le azioni scambiano vicino al loro minimo di 52 settimane di $21,82 contro un massimo di $76,51.

I risultati del terzo trimestre dell'anno fiscale 2026 di Doximity, comunicati il 5 febbraio, hanno registrato un fatturato di 185,1 milioni di dollari, con un aumento del 10% rispetto all'anno precedente, battendo il consenso LSEG di 182,2 milioni di dollari, mentre l'EBITDA rettificato di 111,4 milioni di dollari ha superato le stime di 104,7 milioni di dollari del 6,4%.

A guidare questa performance è stato il record di 720.000 prescrittori attivi su base trimestrale sui suoi strumenti di workflow, che includono telehealth, fax digitale e documentazione assistita dall'intelligenza artificiale, rappresentando il più grande aumento sequenziale nella storia della metrica e consolidando il vantaggio di Doximity rispetto a rivali come Microsoft Teams e Zoom nel telehealth rivolto ai medici.

Jeffrey Tangney, cofondatore e amministratore delegato, ha dichiarato durante la telefonata di presentazione dei risultati del terzo trimestre del 2026 che "nel nostro primo trimestre completo dall'acquisizione di Pathway AI in agosto, siamo già diventati uno degli strumenti di intelligenza artificiale più utilizzati dai medici", a conferma del record di coinvolgimento dell'intelligenza artificiale della piattaforma, che ha raggiunto i 300.000 prescrittori attivi entro un trimestre dalla chiusura dell'accordo.

Un programma di riacquisto a tempo indeterminato di azioni da 500 milioni di dollari autorizzato il 5 febbraio, il lancio di un prodotto commerciale di intelligenza artificiale confermato e previsto per la fine del 2026 e l'obiettivo esplicito del management di uscire dal 2026 con una crescita dei ricavi a due cifre, posizionano Doximity in modo da convertire la sua posizione dominante nella rete di medici in un nuovo flusso di ricavi monetizzabile per la ricerca e il coinvolgimento nei prossimi tre-cinque anni.

L'opinione di Wall Street sul titolo DOCS

Il coinvolgimento record del terzo trimestre nel newsfeed, negli strumenti di workflow e nella suite di intelligenza artificiale di Doximity indica che la fidelizzazione dei medici da parte della piattaforma sta accelerando proprio quando il titolo si trova vicino ai minimi pluriennali, creando uno scollamento diretto tra lo slancio operativo e il prezzo di mercato.

Il fatturato di Doximity per il 2026 è stimato in 640 milioni di dollari, con una crescita del 12,8% rispetto all'anno precedente, grazie a una fidelizzazione del 112% e a prenotazioni farmaceutiche record a gennaio, mentre l'EPS normalizzato di 1,62 dollari riflette una piattaforma che converte l'impegno dei medici in guadagni con una coerenza strutturale.

La suite di prodotti AI, che ha raggiunto 300.000 prescrittori attivi nel primo trimestre completo dopo l'acquisizione di Pathway, fornisce un secondo vettore di ricavi non ancora riflesso nelle stime, dando a DOCS un driver di crescita organica che potrebbe aumentare significativamente la base di ricavi stimata a 700 milioni di dollari per il 2027.

La convinzione degli analisti si è notevolmente rafforzata, con 13 buy, 5 outperform, 5 hold, 1 underperform e 1 sell; l'obiettivo di prezzo medio di 39,55 dollari implica un rialzo del 73,7% rispetto agli attuali 22,77 dollari, grazie alla commercializzazione dell'IA e alla normalizzazione del budget farmaceutico.

Lo spread tra gli obiettivi di $25,00 e $56,00 riflette due risultati distinti: il valore più basso ipotizza il persistere di venti contrari al budget farmaceutico e una monetizzazione ritardata dell'IA, mentre quello più alto prevede un lancio commerciale completo dell'IA e un tasso di uscita a due cifre dei ricavi entro la fine dell'anno solare.

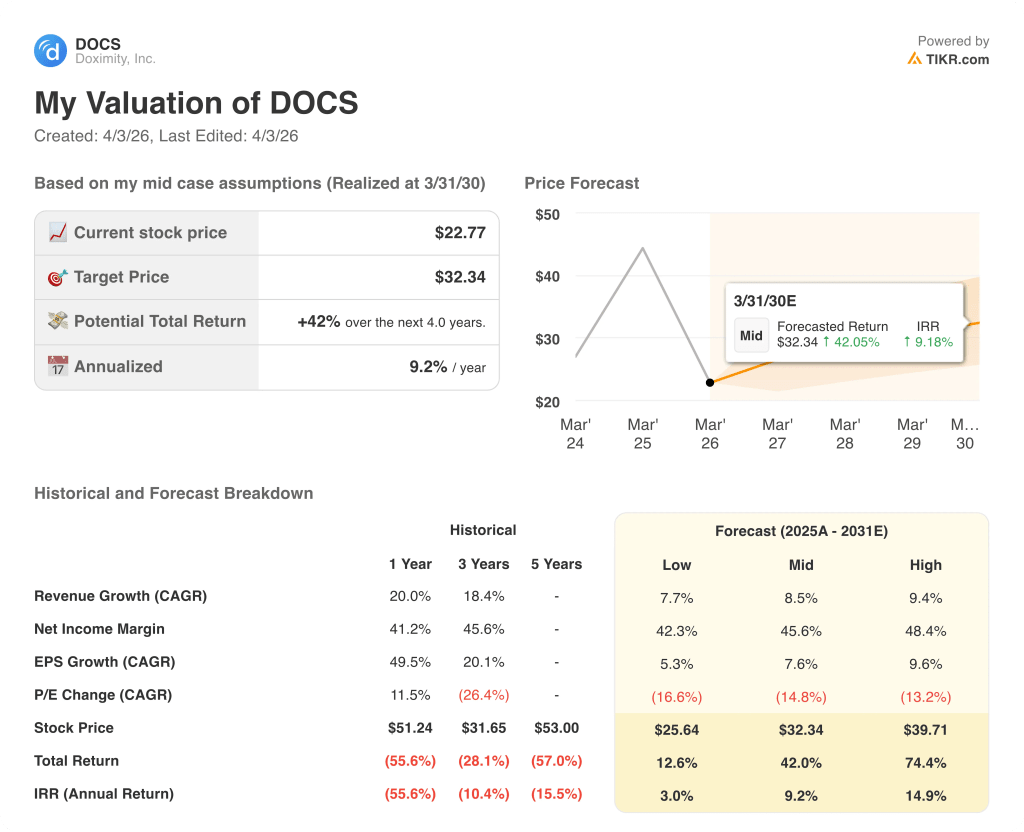

Cosa dice il modello di valutazione?

Il modello TIKR di medio periodo valuta DOCS a 32,34 dollari entro marzo 2030, con un CAGR dei ricavi dell'8,5% e un margine di utile netto del 45,6%, entrambi sostenuti dal record di 720.000 utenti del flusso di lavoro e dagli oltre 100 contratti di IA già firmati dai sistemi sanitari.

A circa 14x l'EPS normalizzato a 1,62 dollari, DOCS tratta con un forte sconto rispetto al suo multiplo storico, pur sostenendo margini EBITDA superiori al 50% e una crescita dei ricavi del 12,8%, rendendo il titolo DOCS profondamente sottovalutato rispetto sia alla qualità degli utili che alla sua opzionalità AI.

Il riacquisto aperto di 500 milioni di dollari autorizzato il 5 febbraio, che si aggiunge ai 735 milioni di dollari di liquidità e titoli in bilancio, conferma che il management sta impiegando il capitale in quello che considera un punto d'ingresso storicamente mal valutato.

Le prenotazioni farmaceutiche di gennaio hanno raggiunto il tasso di crescita più alto dall'IPO, il che indica che il ritardo nel budget dovuto all'MFN era legato alla tempistica e non alla struttura, e supporta direttamente l'ipotesi del modello di un tasso di uscita dei ricavi a due cifre per il calendario 2026.

Se i budget farmaceutici si restringono ulteriormente o la commercializzazione dell'IA slitta oltre il 2026, l'ipotesi di crescita dei ricavi del 9% del modello si rompe e il percorso verso 39,55 dollari si allunga materialmente.

La relazione sugli utili del quarto trimestre dell'anno fiscale 2026, che si riferisce alla fine del trimestre del 31 marzo, è il primo dato concreto che confermerà se gli accordi farmaceutici ritardati sono stati convertiti e se i tempi di commercializzazione dei prodotti di IA sono rispettati.

Conviene investire in Doximity, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo DOCS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Doximity, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni DOCS su TIKR gratuitamente →