Statistiche chiave per il titolo SailPoint

- Intervallo di 52 settimane: da $ a $

- Prezzo attuale: $

- Target alto: $

Cosa è successo?

SailPoint(SAIL) ha superato il miliardo di dollari di ricavi ricorrenti annuali nell'anno fiscale 2026, crescendo del 28% rispetto all'anno precedente, posizionando l'azienda di software per la sicurezza delle identità come una delle poche di tale portata a registrare contemporaneamente un margine operativo rettificato superiore al 18%, quotando 13,18 dollari il 2 aprile.

Il 18 marzo SailPoint ha registrato un fatturato di 295 milioni di dollari per il quarto trimestre 2026, con un aumento del 23% rispetto all'anno precedente, superando il consenso degli analisti che si aspettavano 292,6 milioni di dollari, mentre l'ARR SaaS, la metrica di sottoscrizione basata sul cloud che segnala la sostenibilità dei ricavi a lungo termine, è salito del 38% a 746 milioni di dollari per l'intero anno.

La governance delle identità non umane, ovvero la protezione degli agenti AI, dei bot e dei sistemi automatizzati che oggi operano a fianco dei dipendenti umani all'interno delle reti aziendali, ha rappresentato circa il 25% della crescita delle identità SaaS di SailPoint nel quarto trimestre e rappresenta già l'11% di tutte le identità SaaS gestite dalla piattaforma, una progressione più rapida del previsto che i concorrenti nella gestione tradizionale degli accessi privilegiati non hanno dimostrato con un'ampiezza comparabile.

Il 16 marzo SailPoint ha firmato un accordo di collaborazione strategica pluriennale con AWS per costruire un livello di governance delle identità unificato per le identità umane e non umane che interagiscono con i servizi AWS, aggiungendo controlli di accesso in tempo reale tramite AWS CloudTrail e rendendo i prodotti SailPoint Machine Identity Security e Agent Identity Security disponibili direttamente su AWS Marketplace.

Mark McClain, fondatore e CEO, ha dichiarato durante la telefonata sugli utili del quarto trimestre del 2026 che "le identità non umane hanno rappresentato circa il 25% della crescita delle nostre identità SaaS nel quarto trimestre e ora rappresentano l'11% delle nostre identità SaaS sottoposte a governance", ancorando la narrativa sull'intelligenza artificiale agenziale dell'azienda a implementazioni di produzione dal vivo piuttosto che a proiezioni di pipeline.

La restante base di ARR di SailPoint, pari a circa 350 milioni di dollari, comporta un potenziale di aumento di 2-3 volte in caso di migrazione alla sua piattaforma cloud, il che implica un'opportunità di conversione che si avvicina a 1 miliardo di dollari. L'azienda ha previsto per l'intero anno FY2027 un free cash flow di circa 200 milioni di dollari insieme a una crescita dell'ARR a 1,36 miliardi di dollari, a dimostrazione del fatto che il suo sviluppo di sicurezza delle identità AI sta scalando all'interno di un modello di crescita autofinanziato.

L'opinione di Wall Street sul titolo SAIL

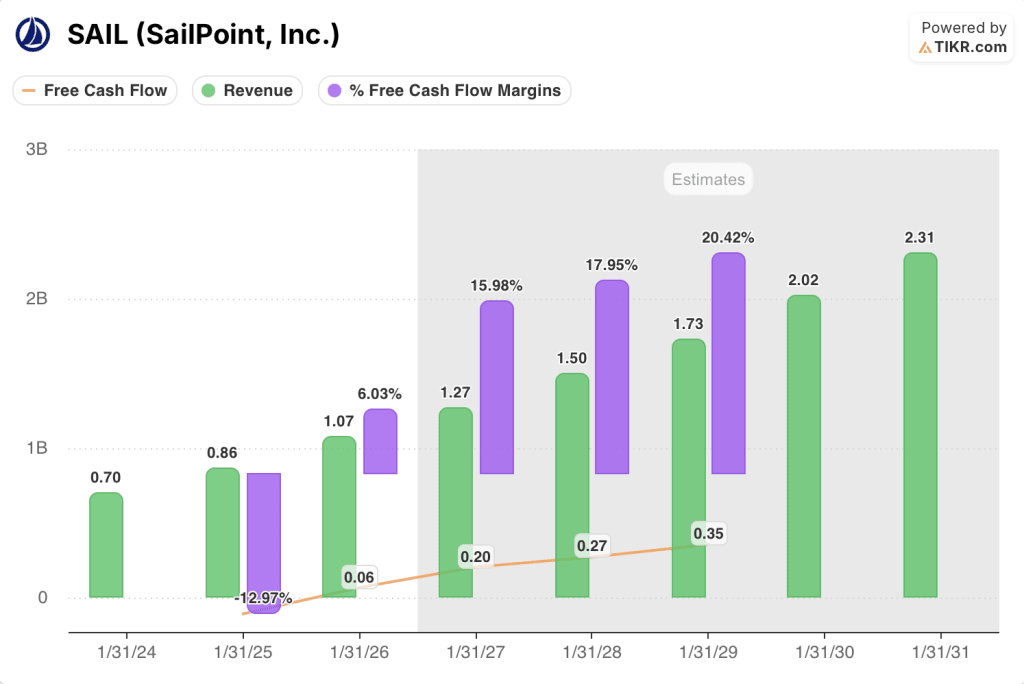

La relazione sugli utili di SailPoint del 18 marzo ha confermato l'inflessione dell'FCF già introdotta nella narrazione: Il free cash flow del quarto trimestre, pari a 57 milioni di dollari, si è tradotto in un margine FCF del 19,5%, convalidando il passaggio strutturale dalla combustione di cassa alla generazione di cassa.

Il business case si basa su due fattori di crescita: i ricavi crescono da 1,07 miliardi di dollari nell'esercizio 26 a 1,27 miliardi di dollari stimati nell'esercizio 27, grazie alla collaborazione strategica con AWS e alle oltre 500 transazioni di identità AI concluse, mentre il margine FCF si espande dal 6% al 16% stimato, dato che il mix SaaS raggiunge il 90%-95% dei nuovi ARR netti.

Ventitré analisti che coprono SAIL sono attualmente fortemente rialzisti, con 14 buy, 6 outperform, 3 hold e 1 sell, e un obiettivo di prezzo medio di 18,98 dollari che implica un rialzo del 42,1% rispetto alla chiusura del 1° aprile di 13,36 dollari, a testimonianza della convinzione che l'espansione della governance dell'identità AI giustifichi un premio.

La forbice degli obiettivi di prezzo degli analisti va da 14 dollari all'estremo inferiore a 27,50 dollari all'estremo superiore, dove l'ipotesi ribassista si basa su una guidance di fatturato per il primo trimestre dell'esercizio 27 di 273-277 milioni di dollari che manca il consenso di 7-11 milioni di dollari, mentre l'ipotesi rialzista riflette la piena monetizzazione della pipeline di migrazione on-premise di 350 milioni di dollari con un aumento dell'ARR da 2 a 3 volte.

Cosa dice il modello di valutazione?

Il modello TIKR mid-case valuta SAIL a 26,92 dollari entro gennaio 2031, ipotizzando un CAGR dei ricavi del 14,9% e un margine di utile netto del 15,6%, entrambi ancorati direttamente alla collaborazione pluriennale con AWS e alla rampa di governance delle identità non umane che ha già portato al 17% del nuovo ARR netto nel quarto trimestre.

Scambiata a circa 67x l'EPS normalizzato di 0,32 dollari per l'esercizio 27, SAIL presenta un multiplo forte, ma il quadro P/FCF racconta una storia diversa: a 13,36 dollari a fronte di un FCF stimato per l'esercizio 27 di circa 200 milioni di dollari su circa 568 milioni di azioni diluite, il titolo è scambiato a circa 38x l'FCF prospettico, con un'espansione del margine dal 6% al 16% in un solo anno, una traiettoria di compressione raramente disponibile a questo tasso di crescita, che rende il titolo sottovalutato sulla base della generazione di cassa rispetto all'inflessione già in corso.

Il target di 26,92 dollari del modello TIKR si basa sulla partnership con AWS e sulla rampa di identità non umana che sta già generando il 25% della crescita delle identità SaaS, con un potenziale di rendimento totale del 101,5% a un IRR annualizzato del 15,6% in 4,8 anni.

La conferma da parte del management che la retention lorda si è mantenuta al 97% e la retention dei ricavi netti al 113% durante la guidance per il primo trimestre segnala che i clienti esistenti non stanno disertando, una soglia strutturale che il mercato sta attualmente scontando.

Se la crescita degli ARR nel primo trimestre del 2012 dovesse rallentare in modo sostanziale al di sotto della soglia intermedia di 1,155 miliardi di dollari, la tesi della pipeline di migrazione si indebolirebbe e la tempistica della rampa del FCF si allungherebbe, comprimendo l'ipotesi di rendimento di base del modello.

La pubblicazione degli utili di SailPoint per il primo trimestre dell'anno fiscale 27, prevista per metà giugno, sarà il primo banco di prova per verificare se la rampa della governance dell'identità dell'intelligenza artificiale è in corso, con l'ARR e il contributo dei prodotti emergenti come i due numeri da tenere d'occhio.

Conviene investire in SailPoint, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo SAIL, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire SailPoint, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni SAIL su TIKR gratuitamente →