Statistiche chiave per il titolo Centene

- Intervallo di 52 settimane: da $25,1 a $66

- Prezzo attuale: $35,1

- Obiettivo alto: $70

Cosa è successo?

Centene Corporation(CNC), il gigante dell'assistenza gestita che serve più di un americano su 15 attraverso i piani Medicaid, Medicare e Marketplace, sta recuperando da un minimo di 2,08 dollari di EPS rettificato per il 2025 a un obiettivo guidato per il 2026 che supera i 3 dollari, il che rappresenta una crescita degli utili di oltre il 40%, anche se le azioni scambiano vicino ai 35 dollari.

Il 6 febbraio, l'amministratore delegato Sarah London ha comunicato un EPS rettificato per il quarto trimestre del 2025 di 1,19 dollari, battendo le stime di consenso di 1,22 dollari, e ha emesso una guidance per l'EPS rettificato per il 2026 superiore a 3,00 dollari, superando le stime degli analisti di 2,94 dollari elaborate da LSEG, segnalando una stabilizzazione dei costi medici in Medicaid, Marketplace e Medicare.

L'unità Medicaid, la più grande linea di business di Centene che genera la maggior parte dei suoi 27,6 milioni di membri, è uscita dal quarto trimestre del 2025 con un rapporto di benefici per la salute del 93,0%, migliorando di 190 punti base rispetto al picco del secondo trimestre del 2025 (94,9%), mentre Molina Healthcare, il suo più vicino gruppo di riferimento per l'assistenza gestita dal governo, ha contemporaneamente fissato l'EPS rettificato per il 2026 a soli 5,00 dollari contro una stima di consenso di 13,76 dollari.

Sarah London, amministratore delegato, ha dichiarato durante la telefonata sugli utili del quarto trimestre del 2025 che "mentre il 2025 è stato innegabilmente impegnativo, l'esecuzione disciplinata ci ha permesso di chiudere l'anno leggermente in anticipo rispetto alle aspettative che avevamo delineato nella telefonata del terzo trimestre", confermando la fiducia nell'ipotesi di un trend netto Medicaid di metà anni '40 e nell'obiettivo HBR piatto su base annua per il 2026.

Un rimborso parziale di 1 miliardo di dollari delle sue obbligazioni al 4,25%, eseguito il 25 marzo, unito a un recupero del margine ante imposte del Marketplace da -1% a circa il 4% e a un'attività di piani di prescrizione di farmaci Part D in crescita a 8,7 milioni di membri, posizionano Centene in modo da ricostruire gli utili verso il potere di guadagno incorporato nelle sue tre attività principali nei prossimi tre-cinque anni.

Il parere di Wall Street sul titolo CNC

Il risultato EPS rettificato del 4° trimestre 2025 di -$1,19 rispetto al consenso di -$1,22, unito a una guida EPS rettificata per il 2026 superiore a $3,00, segna il primo punto di inflessione credibile degli utili da quando il rapporto prestazioni sanitarie Medicaid di Centene ha raggiunto il picco del 94,9% nel 2° trimestre 2025.

La stabilizzazione di Medicaid, il recupero dei margini ante imposte del Marketplace dal -1% al 4% stimato e la crescita degli iscritti ai piani di prescrizione di farmaci Part D a 8,7 milioni supportano le stime di TIKR di un EPS normalizzato di 2,99 dollari nel 2026 e di 4,08 dollari nel 2027.

Wall Street rimane cauta ma si sta scaldando: 3 buy, 2 outperform e 13 hold tra i 17 analisti che coprono CNC hanno fissato l'obiettivo di prezzo medio a 43,18 dollari, il che implica un rialzo del 23% circa rispetto agli attuali 35,11 dollari, in quanto gli analisti verificano se la stabilità del HBR Medicaid al 93,7% regge attraverso i cicli dei tassi di metà anno.

La forbice degli obiettivi di prezzo degli analisti, compresa tra $32,00 e $70,00, riflette una lettura binaria dell'adeguatezza dei tassi Medicaid: gli orsi si ancorano alla fascia bassa per ulteriori disallineamenti del trend dei tassi, mentre i tori, a $70,00, prevedono il pieno recupero dei margini del Marketplace e il raggiungimento del pareggio di Medicare Advantage nel 2027.

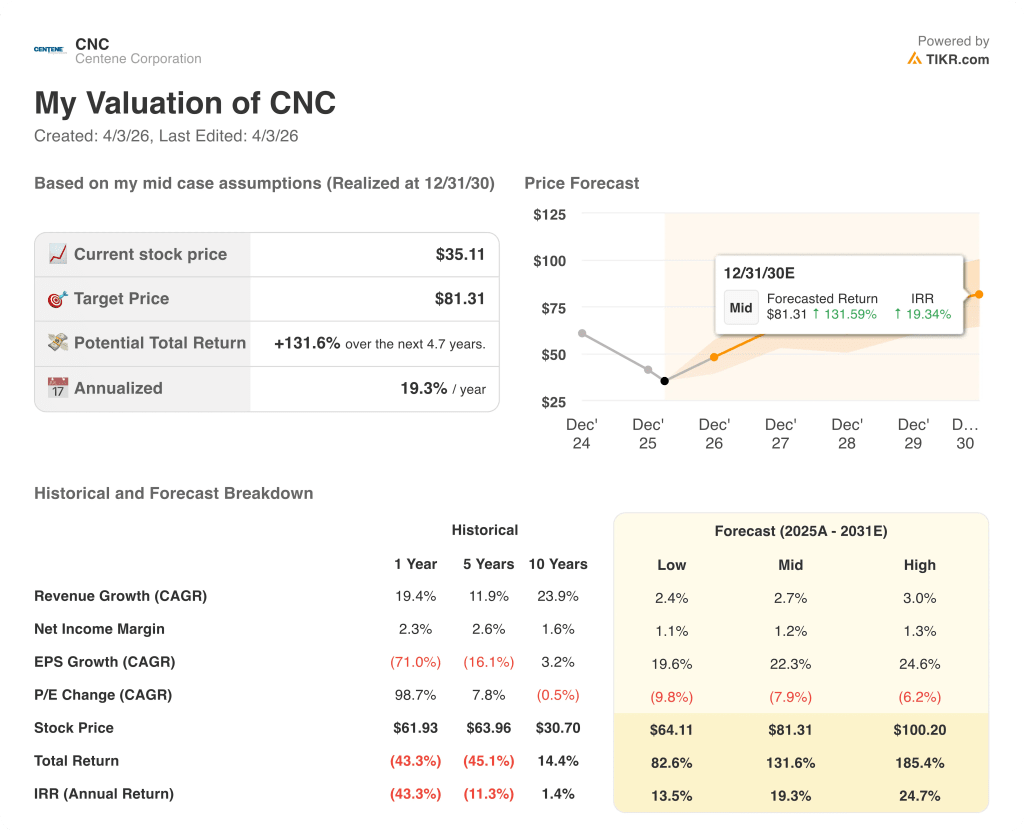

Cosa dice il modello di valutazione?

Il modello TIKR per il caso medio valuta CNC a 81,31 dollari entro dicembre 2030, incorporando un'ipotesi di CAGR dell'EPS del 22,3% supportata dalla traiettoria di miglioramento di Medicaid HBR e dal repricing del Marketplace di circa il 30% medio per il 2026 che il management ha eseguito nel terzo trimestre del 2025.

A circa 11,7x l'EPS normalizzato per il 2026 di 2,99 dollari, CNC tratta a forte sconto rispetto ai suoi multipli a termine pre-deterioramento e ben al di sotto della media del settore dell'assistenza gestita, anche se si stima che l'EBITDA raddoppierà quasi da 0,99 miliardi di dollari nel 2025 a 1,87 miliardi di dollari nel 2026, rendendo il titolo CNC sottovalutato rispetto al ritmo della sua ripresa fondamentale.

L'ipotesi centrale del modello TIKR, un CAGR dell'EPS del 22,3% fino al 2030, è direttamente supportata dal miglioramento sequenziale dell'HBR Medicaid dal 94,9% nel secondo trimestre del 2025 al 93,0% nel quarto trimestre del 2025 e dall'HBR piatto guidato nel 2026, che indica un obiettivo di prezzo medio TIKR di 81,31 dollari.

La decisione del management di monetizzare il credito PDP per finanziare il rimborso della nota da 1 miliardo di dollari prima della scadenza del dicembre 2027 indica una gestione attiva del bilancio a un livello di utili basso, non un'azienda in attesa di essere salvata da venti di coda macro.

L'unico sviluppo che rompe il modello è una carenza di tassi Medicaid: se i cicli di tassi statali 4/1 e 7/1 a metà anno si attestano al di sotto dell'ipotesi di metà anni 4, la guida HBR piatta crolla e la traiettoria di recupero degli EPS si sposta materialmente.

Le tariffe finali di Medicare Advantage di CMS, attese per l'inizio di aprile, insieme al rapporto Wakely Marketplace di fine primo trimestre, confermeranno se le ipotesi di recupero di Medicare e Marketplace incorporate nella guida EPS 2026 da 3,00 dollari in su stanno procedendo come previsto.

Conviene investire in Centene Corporation?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo CNC potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Centene Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni CNC su TIKR gratuitamente →