Statistiche chiave per le azioni Cummins

- Intervallo di 52 settimane: da $260 a $618

- Prezzo attuale: 549,7 dollari

- Obiettivo alto per la strada: $

Cosa è successo?

Cummins(CMI) ha conseguito una redditività rettificata record nell'anno fiscale 2025 nonostante il crollo del 30% dei volumi di autocarri pesanti e medi in Nord America; il suo segmento Power Systems, che produce gruppi elettrogeni diesel per centri dati e strutture critiche, ha registrato un margine EBITDA record del 22,7% e ha portato il fatturato totale dei centri dati a 3,5 miliardi di dollari per l'anno.

La spinta più forte è arrivata il 5 febbraio, in occasione della relazione sugli utili del quarto trimestre del 2025, in cui l'azienda ha confermato il raddoppio della capacità del suo motore diesel ad alta velocità da 95 litri, il prodotto principale che alimenta i gruppi elettrogeni di backup dei centri dati, completato prima del previsto, insieme a un'acquisizione di ordini record nel quarto trimestre che ha esteso il portafoglio ordini fino al 2028.

Ilfatturato di Power Systems ha raggiunto la cifra record di 7,5 miliardi di dollari nel 2025, con un aumento del 16% rispetto all'anno precedente, mentre l'EBITDA è aumentato di 430 punti base, raggiungendo il 22,7%, un profilo di margine che supera in modo significativo il segmento dei motori dell'azienda, che si attesta al 12,7%, e che convalida lo spostamento strutturale del mix di guadagni di Cummins verso la generazione di energia ad alto margine.

Contemporaneamente, Cummins ha ridotto le perdite nel segmento delle energie pulite Accelera, abbandonando la futura attività commerciale degli elettrolizzatori, vendendo le attività ferroviarie delle celle a combustibile a idrogeno ad Alstom SA il 2 aprile, e riducendo la perdita netta di Accelera a 325 milioni di dollari - 355 milioni di dollari nel 2026, rispetto ai 438 milioni di dollari del 2025, e concentrando il capitale dell'azienda su attività a più alto rendimento.

L'amministratore delegato Jennifer Rumsey ha dichiarato, durante la telefonata sugli utili del quarto trimestre del 2025, che "stiamo ricevendo ordini fino al 2028; la domanda rimane molto forte per l'energia di backup diesel", ancorando direttamente le previsioni di fatturato della società per i sistemi di alimentazione per il 2026, che prevedono un aumento del 12%-17% e un obiettivo di margine EBITDA del 23%-24%.

L'assetto previsionale di Cummins combina tre catalizzatori di rinforzo: Power Systems che si espande nella sua prossima tranche di capacità, con ulteriori dettagli attesi all'Analyst Day del 21 maggio a New York, lo standard EPA 2027 per i motori a bassa emissione di NOx confermato a 35 milligrammi che determina un aumento del prezzo stimato di 10.000-15.000 dollari per autocarro , suddiviso all'incirca per due terzi nel segmento dei motori e per un terzo in quello dei componenti, e 3,5 miliardi di dollari di ricavi da data center nel 2025 che cresceranno del 10%-20% nel 2026, quando l'azienda convertirà in utili il suo portafoglio di forniture limitate.

L'opinione di Wall Street sul titolo CMI

Il fatturato record di 7,5 miliardi di dollari dei sistemi di alimentazione e i 3,5 miliardi di dollari di vendite di data center già introdotti sono alla base di una storia di espansione dei margini duratura, con il consenso di TIKR che prevede un'espansione dei margini EBITDA dal 17,4% nel 2025 al 17,8% nel 2026, grazie alla crescita dei sistemi di alimentazione dal 12% al 17%.

TIKR stima che l'EPS normalizzato di CMI raggiungerà 26,32 dollari nel 2026 e 31,46 dollari nel 2027, una crescita direttamente sostenuta dal lancio della piattaforma EPA 2027 che aggiungerà un contenuto stimato tra i 10.000 e i 15.000 dollari per autocarro, suddiviso per circa due terzi nel segmento dei motori e per un terzo in quello dei componenti.

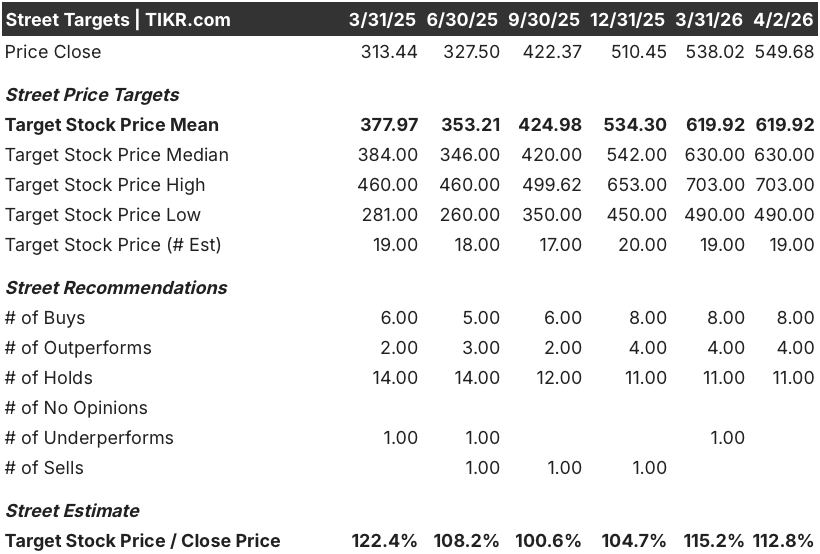

Dodici analisti hanno rating buy o outperform contro 11 hold e zero sell, con un obiettivo di prezzo medio di $619,92 che rappresenta il 12,8% di rialzo rispetto agli attuali $549,68, in quanto il consenso prevede che la ripresa dei camion in Nord America entro la fine del 2026 e la continua forza dei sistemi di alimentazione guideranno l'accelerazione degli utili.

La forbice tra l'obiettivo alto di 703 dollari e quello basso di 490 dollari riflette una scelta binaria sulla tempistica del ciclo dei camion: l'ipotesi alta presuppone che un significativo preacquisto EPA 2027 si materializzi nella seconda metà del 2026, mentre l'ipotesi bassa prevede una ripresa più lenta e una pressione sostenuta sui margini tariffari già segnalata dal management.

Cosa dice il modello di valutazione?

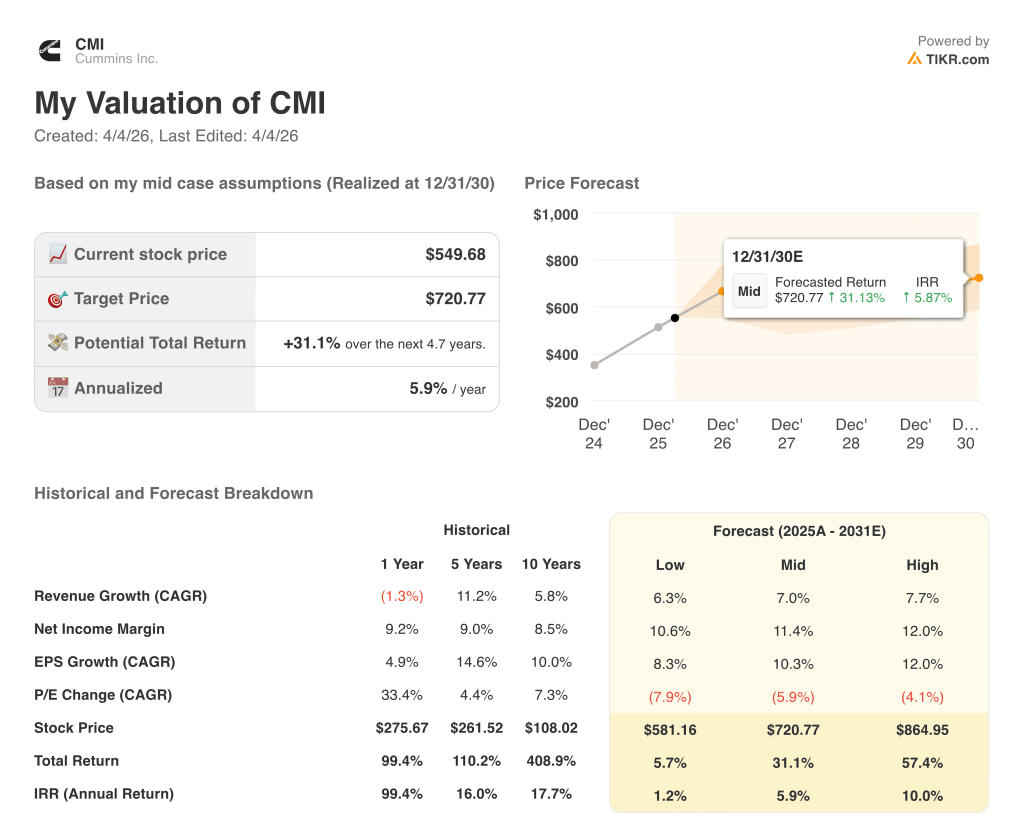

Il modello TIKR mid-case ha come obiettivo 720,77 dollari entro dicembre 2030, il che implica un IRR annualizzato del 5,9%, sostenuto da un CAGR dei ricavi del 7,0% a 47,69 miliardi di dollari e da un'espansione del margine EBITDA al 20,8%, grazie al cambiamento del mix di Power Systems e alla riduzione delle perdite di Accelera, in quanto l'uscita dall'elettrolizzatore riduce la resistenza annuale del segmento a 325 milioni di dollari.

A circa 12,6x l'EV/EBITDA prospettico sulle stime per il 2026, Cummins tratta al di sotto del suo intervallo storico di rialzo, compreso tra 14x e 16x, nonostante un profilo di margine in espansione verso il 20,8% entro il 2030 e un flusso di cassa libero in crescita da 2,39 miliardi di dollari nel 2025 a una stima di 2,98 miliardi di dollari nel 2026, lasciando Cummins sottovalutata rispetto alla traiettoria che l'azienda sta già realizzando.

La vendita di celle a combustibile a idrogeno da parte di Alstom, avvenuta il 2 aprile, convalida direttamente l'ipotesi del modello che le perdite di Accelera diminuiscano drasticamente, eliminando un freno al capitale e riorientando l'attenzione del management verso gli investimenti in capacità di Power Systems, che sono alla base delle previsioni di espansione dei margini.

La conferma da parte del management, durante la telefonata del quarto trimestre, che gli ordini si estenderanno fino al 2028 a livelli record, indica che si tratta di un cambiamento strutturale della domanda e non di un picco ciclico, una distinzione che gli 11 rating hold della Borsa non hanno ancora pienamente valutato.

L'unico rischio è uno stallo prolungato della ripresa del mercato nordamericano degli autocarri, che comprimerebbe l'EBITDA del segmento Engine al di sotto del range guidato del 12-13% e rallenterebbe l'accelerazione degli EPS che giustifica l'attuale rivalutazione del multiplo.

Il 21 maggio, a New York, si terrà l'Analyst Day, in cui l'aggiornamento degli obiettivi finanziari per il 2030 e l'annuncio della prossima tranche di capacità di Power Systems confermeranno se la traiettoria del margine EBITDA del 20,8% incorporata nel modello TIKR è in linea con le previsioni.

Conviene investire in Cummins Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo CMI, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Cummins Inc. insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo CMI su TIKR gratuitamente →