Statistiche chiave del titolo Lululemon

- Intervallo di 52 settimane: da $144 a $340,3

- Prezzo attuale: 155,7 dollari

- Obiettivo alto: 295 dollari

Cosa è successo?

Lululemon Athletica(LULU), il marchio di abbigliamento atletico di qualità superiore costruito su leggings tecnici ad alto margine e su una fedele base di consumatori diretti, è quotato 155,72 dollari dopo aver perso più della metà del suo valore in due anni a causa di errori di progettazione, dell'abbandono dell'amministratore delegato e di un vento contrario alle tariffe di 380 milioni di dollari, che hanno portato al più profondo reset operativo del marchio in un decennio.

L'innesco è arrivato il 17 marzo, quando LULU ha riportato un fatturato netto Q4 FY2025 di 3,64 miliardi di dollari, battendo di poco le stime di 3,58 miliardi di dollari, ma l'EPS diluito è sceso a 5,01 dollari dai 6,14 dollari dell'anno precedente, a causa del crollo del margine lordo di 550 punti base, sceso al 54,9%, con i dazi sulle importazioni statunitensi di prodotti di origine cinese che hanno rappresentato 520 punti base di questo calo.

Le operazioni internazionali si sono rivelate l'unico innegabile punto di forza, con un aumento del 28% dei ricavi in Cina continentale nel quarto trimestre, mentre i ricavi netti nelle Americhe sono scesi del 4%, una divergenza che conferma che il posizionamento premium del marchio viaggia meglio all'estero di quanto non riesca a fare in patria contro i rivali in rapida crescita Alo Yoga e Vuori.

Il co-CEO e CFO ad interim Meghan Frank ha dichiarato, durante la telefonata sugli utili del quarto trimestre dell'anno fiscale 2015, che "una priorità assoluta per il team di gestione all'inizio dell'anno è il ritorno alla crescita delle vendite a prezzo pieno in Nord America... attraverso una serie di passi che includono l'inflessione della novità di prodotto, la riduzione delle SKU e il riequilibrio dei livelli di inventario", ancorando direttamente la tesi della ripresa a tre leve dipendenti dall'esecuzione già in moto.

Il peso del consiglio di amministrazione si è spostato a marzo con la nomina di Chip Bergh, l'ex amministratore delegato di Levi Strauss che ha guidato il turnaround del marchio e l'IPO del 2019, mentre il fondatore Chip Wilson, che controlla il 4,27% delle azioni, ha definito la mossa insufficiente e ha fatto pressione per un ricambio più ampio del consiglio di amministrazione prima di qualsiasi selezione di un amministratore delegato permanente, secondo quanto riportato da Reuters il 18 marzo.

Nel frattempo, il 31 marzo un giudice federale ha annullato il verdetto di una giuria che aveva stabilito che LULU aveva violato un brevetto di produzione di Nike che copriva la struttura della tomaia a maglia delle sue scarpe da corsa Chargefeel e Blissfeel, eliminando un risarcimento di 355.450 dollari e rimuovendo una controversia, anche se una causa separata di Nike rimane in sospeso.

La convinzione degli insider ha seguito il ribasso del titolo: il trust del direttore Charles V. Bergh ha acquistato circa 999.378 dollari di azioni Lululemon il 23 marzo e il co-CEO ad interim Andre Maestrini ha aggiunto circa 494.591 dollari il 3 aprile a 151,02 dollari.

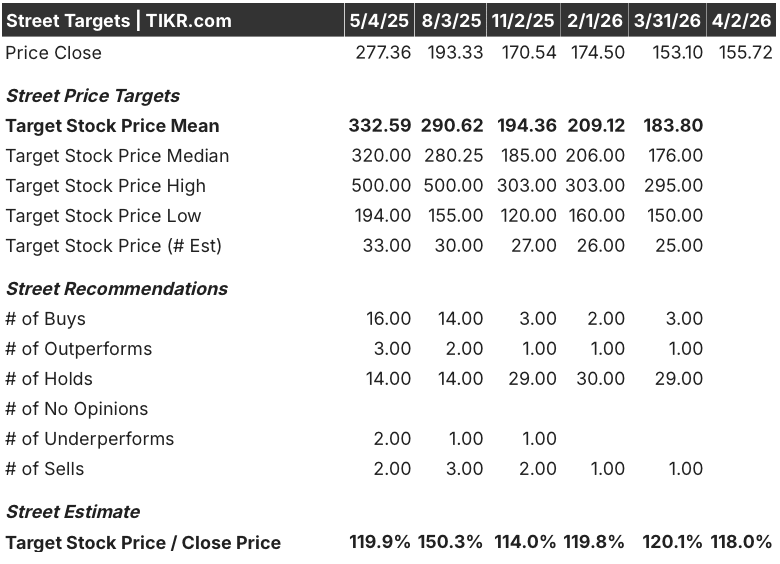

Il parere di Wall Street sul titolo LULU

L'EPS normalizzato di LULU ha già subito una contrazione del 9,4% a $13,26 nell'anno fiscale 2026A e deve affrontare un ulteriore calo del 7,1% a $12,32 nell'anno fiscale 2027E, ma l'acquisto di insider, il reset del consiglio di amministrazione e l'inflessione della guidance a prezzo pieno segnalano collettivamente che il minimo degli utili è più vicino di quanto il prezzo del titolo lasci intendere.

L'EPS normalizzato di LULU scende a 12,32 dollari nell'esercizio 2027E prima di risalire a 24,99 dollari entro l'esercizio 2031E, una traiettoria che il modello TIKR sostiene grazie alle indicazioni di crescita del 20% dei ricavi della Cina continentale per l'esercizio 2026 e all'inflessione del prezzo pieno in Nord America che il management ha previsto di rendere positiva nella seconda metà di quest'anno.

La posizione di Wall Street è estremamente cauta, con 29 analisti su 34 che mantengono un rating neutrale, un obiettivo di prezzo medio di 183,80 dollari che implica un rialzo del 18% rispetto ai livelli attuali, e la strada che trattiene la convinzione fino a quando un CEO permanente non fornirà una strategia concreta per recuperare le quote del Nord America da Alo Yoga e Vuori.

L'intervallo di target da 150 a 295 dollari riflette un vero e proprio disaccordo: l'ipotesi ribassista, ancorata a 150 dollari, prevede un continuo deterioramento del Nord America e l'assenza di una soluzione per l'amministratore delegato, mentre l'ipotesi rialzista, pari a 295 dollari, richiede un'accelerazione dell'inflessione del prezzo pieno nel secondo semestre e un catalizzatore di rivalutazione sotto forma di una nomina credibile di un amministratore delegato permanente.

Cosa dice il modello di valutazione?

Il modello TIKR per il caso medio valuta lululemon a 203,32 dollari entro gennaio 2031, ipotizzando un CAGR dei ricavi del 4,2% supportato da un'espansione internazionale di metà decennio e da una ripresa del Nord America, con margini di utile netto che si ricostituiscono al 12,5% grazie alle compensazioni tariffarie derivanti dalle iniziative di efficienza aziendale che raggiungono i 160 milioni di dollari annui previsti.

A 12,5x gli utili a termine, LULU è vicina al minimo decennale del suo multiplo storico per un marchio che ha composto l'EPS del 21,7% in dieci anni e che detiene ancora la prima posizione nell'activewear femminile negli Stati Uniti, il che rende il titolo LULU sottovalutato rispetto al suo potere di guadagno normalizzato, con un CAGR dell'EPS del 3,3% fino all'anno fiscale 2031E come base prudente, non come tetto.

La prova a sostegno dell'obiettivo TIKR è il segnale di acquisto degli insider: due dirigenti hanno acquistato complessivamente 1,5 milioni di dollari di azioni LULU in prossimità dei minimi di 52 settimane in settimane consecutive, mentre la dirigenza ha contemporaneamente guidato le vendite a prezzo pieno verso un'inflessione positiva nel secondo trimestre, sostenendo direttamente l'ipotesi di medio periodo di 203,32 dollari, secondo cui il ciclo di ribasso ha già trovato il suo limite.

Il segnale che si tratta di un titolo incompreso piuttosto che di un titolo in crisi è la stabilità delle metriche relative all'acquisizione di nuovi ospiti, alla fidelizzazione e alla rilevanza del marchio fino all'anno fiscale 2025, che il management ha confermato essere rimaste stabili anche quando le vendite comparabili in Nord America sono diventate negative.

L'assenza di un amministratore delegato permanente non comporta una rivalutazione del multiplo, e ogni trimestre di leadership ad interim che si prolunga oltre la metà dell'anno aumenta il rischio che l'inflessione del prezzo pieno arrivi troppo tardi per compensare la compressione del margine operativo di 250 punti base prevista per l'esercizio 2026.

L'annuncio di un amministratore delegato permanente è il singolo catalizzatore che cambia l'identità dell'investimento di LULU da una distrazione della governance a un recupero del marchio, e il numero da tenere d'occhio è la crescita delle vendite a prezzo pieno del secondo trimestre in Nord America, che secondo le previsioni del management dovrebbe avere un'inflessione piatta prima di diventare positiva nel secondo semestre.

LULU a 155,72 dollari è un'opzione di recupero del marchio prezzata come un rivenditore in crisi, e l'IRR annualizzato del 5,7% nel caso intermedio TIKR sottovaluta il rialzo se una nomina permanente dell'amministratore delegato innesca la rivalutazione del multiplo che la traiettoria degli utili già giustifica.

Conviene investire in lululemon athletica inc.?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo LULU, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire lululemon athletica inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni LULU su TIKR gratuitamente →