Statistiche chiave del titolo FedEx

- Intervallo di 52 settimane: da $194,3 a $392,9

- Prezzo attuale: 361,6 dollari

- Obiettivo alto: $479

Cosa è successo?

FedEx Corporation (FDX), la rete globale per la consegna di pacchi e merci, ha appena realizzato il suo picco stagionale più redditizio nella storia dell'azienda, aumentando la sua guidance per l'EPS rettificato per l'anno fiscale 2026 a $19,30-$20,10 da $17,80-$19,00 e scambiando a $361,63.

In occasione della sua terza trimestrale del 19 marzo, FedEx ha registrato un fatturato trimestrale di 24 miliardi di dollari, in crescita dell'8,1% rispetto all'anno precedente, e un EPS rettificato di 5,25 dollari che ha battuto del 27% il consenso degli analisti di 4,14 dollari, anche se la sua flotta di MD-11 cargo è rimasta a terra in seguito all'incidente del novembre 2025 che ha fatto scattare un blocco della sicurezza da parte della Federal Aviation Administration.

Il segmento Express, che consegna spedizioni sensibili al fattore tempo a prezzi premium e genera i più alti margini operativi di FedEx, ha guidato il risultato grazie a una crescita del 5% del volume dei pacchi nazionali negli Stati Uniti, a un'espansione del 5% dei rendimenti nazionali e a una crescita del 14% dei ricavi delle merci prioritarie internazionali, legata alla strategia della rete aerea Tricolor, una riprogettazione che instrada le merci premium, differite e dei partner attraverso tre sistemi codificati per colore per massimizzare i fattori di carico.

L'amministratore delegato Raj Subramaniam ha dichiarato, nel corso della telefonata sugli utili del terzo trimestre dell'anno fiscale 2026, che "questo picco di stagione è il più redditizio della storia di FedEx", attribuendo direttamente il risultato a una migliore disciplina di previsione, a una gestione più rigorosa della qualità dei ricavi e ai primi risultati di Network 2.0, lo sforzo pluriennale per unire le operazioni di consegna Express e Ground in un'unica rete di superficie unificata.

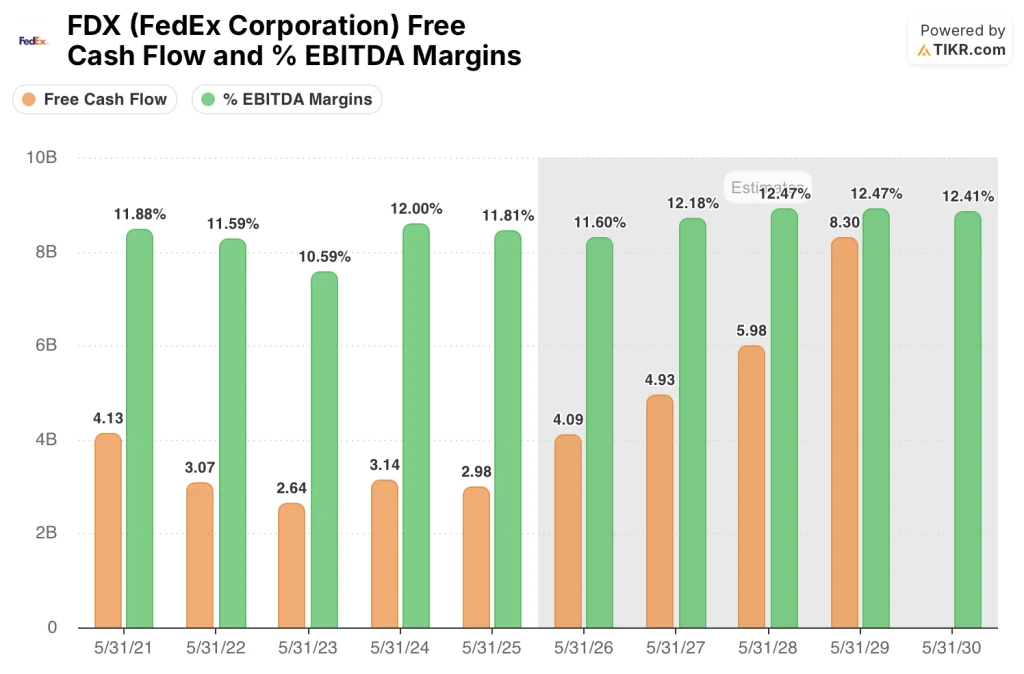

Network 2.0 e il previsto spin-off di FedEx Freight, che gestisce le grandi spedizioni di camion e diventerà una società pubblica autonoma, rappresentano i due catalizzatori strutturali che, secondo il management, genereranno 2 miliardi di dollari di risparmi cumulativi entro la fine del 2027 e 6 miliardi di dollari di free cash flow rettificato entro l'anno fiscale 2029, rispetto ai 4,09 miliardi di dollari stimati per l'anno fiscale 2026.

Il parere di Wall Street sul titolo FedEx

Il terzo trimestre di FDX ha riportato gli utili a un livello strutturalmente più alto e l'aumento della guidance costringe gli analisti a prendere in considerazione un'azienda che sta aumentando la redditività anche a fronte di un vento contrario all'MD-11 del valore di 120 milioni di dollari nel trimestre e fino a 55 milioni di dollari in più nel quarto trimestre.

L'inflessione del free cash flow di FDX è la prova più evidente che la trasformazione sta funzionando: TIKR stima che l'FCF sia quasi triplicato, passando da 2,98 miliardi di dollari nell'anno fiscale 2025 a 8,30 miliardi di dollari entro l'anno fiscale 2029, con margini FCF in espansione dal 3,4% al 7,8% grazie ai risparmi della Rete 2.0 che comprimono la base dei costi più rapidamente di quanto non crescano i ricavi.

I margini EBITDA raccontano la stessa storia a un livello superiore: Il margine EBITDA di FDX si mantiene all'11,6% nell'anno fiscale 2026 prima di espandersi al 12,5% nell'anno fiscale 2028 e mantenerlo fino all'anno fiscale 2029, segnalando che le riduzioni dei costi derivanti da Network 2.0 e dalla rotazione del trasporto merci sono strutturali e non congiunturali.

Diciannove analisti valutano FDX come buy o outperform a fronte di nove hold e due sell, con un obiettivo di prezzo medio di 402,57 dollari che implica un rialzo dell'11,3% rispetto ai livelli attuali; l'ipotesi rialzista a 479 dollari riflette il pieno credito per la rotazione del Freight, il completamento del Network 2.0 e la ripresa dei margini in Europa.

Wells Fargo a 450 dollari e TD Cowen a 426 dollari ancorano l'estremità alta del range sulla base della sostenuta performance dei volumi e dei prezzi dell'unità Express, mentre Morningstar, con un fair value di 272 dollari, ancorano l'estremità bassa sulle preoccupazioni che l'aumento dei prezzi del petrolio e le perturbazioni in Medio Oriente possano comprimere la domanda prima che la trasformazione dia i suoi frutti.

Scambiata a circa 18,4 volte i guadagni in avanti rispetto a UPS a 14,6 volte, FDX ha un premio significativo rispetto al suo più vicino concorrente, ma il divario riflette una traiettoria dei guadagni fondamentalmente diversa: Il modello di TIKR prevede che l'EPS normalizzato cresca di circa il 15% all'anno fino all'anno fiscale 2029, contro il profilo piatto o in calo di UPS, lasciando FDX abbastanza valutata rispetto al differenziale di crescita nonostante il multiplo superiore.

I dati finanziari di FedEx: Espansione dei margini in movimento

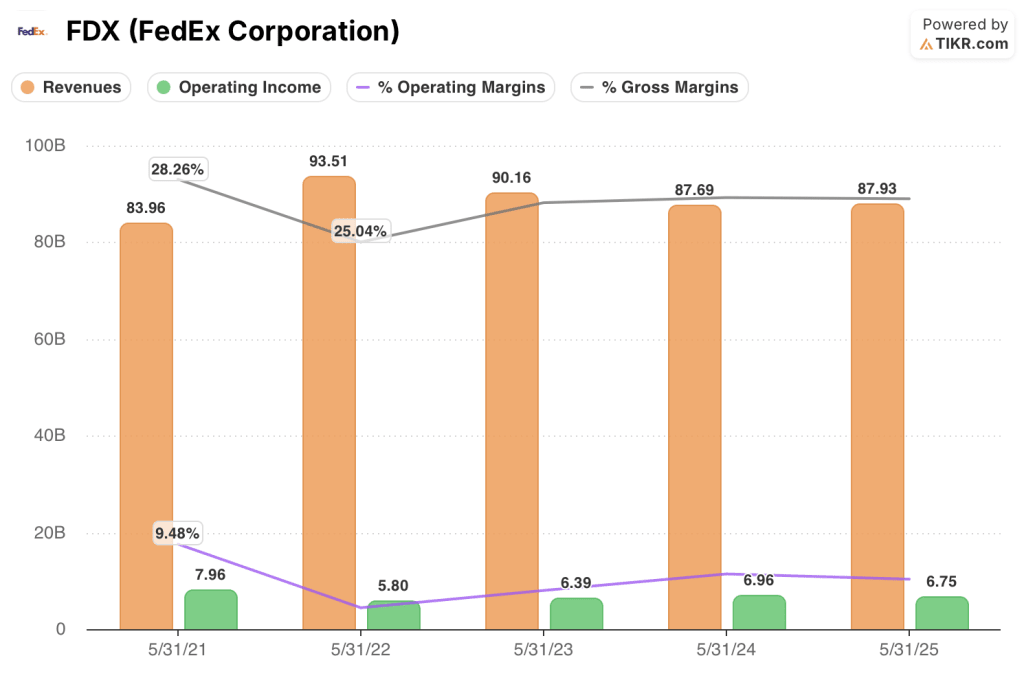

Il reddito operativo di FDX ha recuperato da un minimo post-picco di 5,80 miliardi di dollari nell'anno fiscale 2022 a 6,75 miliardi di dollari nell'anno fiscale 2025, con i margini operativi che seguono lo stesso arco dal 6,2% al livello del 7,9% visto l'ultima volta nell'anno fiscale 2021.

Il recupero del margine lordo dal 25,0% nell'anno fiscale 2022 al 27,3% nell'anno fiscale 2025 indica che la strategia di qualità dei ricavi di FDX, ancorata al cambiamento del mix B2B e alla disciplina dei rendimenti, si sta già diffondendo nel conto economico prima della completa realizzazione della Rete 2.0.

Dopo due anni consecutivi di contrazione, i ricavi hanno registrato un'impennata nell'anno fiscale 2026, con TIKR che stima 93,47 miliardi di dollari per quest'anno e 106,26 miliardi di dollari per l'anno fiscale 2029, poiché la crescita verticale B2B nei settori sanitario, automobilistico, aerospaziale e della logistica dei centri dati sostituisce il volume B2C a basso margine che FDX ha deliberatamente eliminato.

Cosa dice il modello di valutazione?

L'obiettivo medio di TIKR di 497,14 dollari ipotizza un CAGR dei ricavi del 4,7% e un CAGR dell'EPS normalizzato dell'11,3% fino a maggio 2030, con margini operativi in espansione verso il 12,5% grazie alla densificazione della Rete 2.0, all'aumento del fattore di carico Tricolor e alle riduzioni strutturali dei costi in Europa.

FDX appare sottovalutata ai livelli attuali, con il modello TIKR che prevede un rendimento totale del 37,5% in 4,1 anni con un IRR del 7,9%, mentre il titolo è ancora inferiore dell'8% al suo massimo di 52 settimane di 392,86 dollari.

Inoltre, l'inflazione dei costi del carburante causata dalla guerra in Iran e l'indebolimento della domanda da parte dei consumatori rimangono la principale vulnerabilità del modello; se il petrolio si mantiene al di sopra dei 100 dollari al barile, i clienti che abbandonano i servizi Express premium eroderebbero direttamente la crescita dei rendimenti che guida l'intero ponte degli utili.

Lo spin-off di FedEx Freight, previsto per il 1° giugno, è il catalizzatore da tenere d'occhio nel breve termine: una separazione netta che isola l'attività di autotrasporto come entità pubblica a sé stante rimuove il freno agli utili derivante dai volumi LTL di Freight, che sono in difficoltà, e mette a fuoco per gli investitori istituzionali le operazioni di spedizione di pacchi nazionali e internazionali a più alto margine di guadagno di FDX.

Conviene investire in FedEx Corporation?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo FDX, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire FedEx Corporation insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni FDX su TIKR gratuitamente →