Statistiche chiave per le azioni Waste Management

- Intervallo di 52 settimane: $194,1 a $248,1

- Prezzo attuale: $235,4

- Obiettivo alto: $285

Cosa è successo?

Waste Management, Inc.(WM), la più grande società di raccolta e smaltimento dei rifiuti del Nord America, ha superato una soglia strutturale nel 2025 portando le spese operative al di sotto del 60% dei ricavi per la prima volta nella storia dell'azienda, anche se ha assorbito l'acquisizione dei rifiuti sanitari di Stericycle, con azioni scambiate a 235,42 dollari.

Il 29 gennaio WM ha comunicato i risultati del quarto trimestre del 2025, che hanno mancato le stime sui ricavi, pari a 6,31 miliardi di dollari, contro i 6,39 miliardi del consenso, ma hanno comunque registrato un margine EBITDA operativo trimestrale record del 31,3% e un margine EBITDA di raccolta e smaltimento del 39%, ai massimi storici.

La storia dei costi strutturali è la prova più evidente: WM ha raggiunto il 59,5% di spese operative in percentuale del fatturato per l'intero anno, grazie all'automazione della flotta, a una piattaforma di camion connessi che offre ai manager una visibilità in tempo reale sulle rotte e a un turnover dei conducenti sceso al 15,7% nel quarto trimestre, mentre l'attività di riciclaggio ha registrato una crescita dell'EBITDA del 22% nonostante i prezzi delle materie prime siano scesi di quasi il 20%.

Il 3 marzo, il consiglio di amministrazione di WM ha assegnato al suo team esecutivo unità di performance share e stock option annuali, con pagamenti PSU legati per il 50% alla generazione di flussi di cassa e per il 50% al rendimento totale degli azionisti rispetto allo S&P 500, misurato fino al 31 dicembre 2028, allineando direttamente gli incentivi al management con l'inflessione del flusso di cassa libero già in corso.

Inoltre, l'amministratore delegato James C. Fish Jr. ha dichiarato nella telefonata sugli utili del quarto trimestre del 2025 che "siamo ben posizionati per convertire una parte maggiore dei nostri utili in valore per gli azionisti a lungo termine", ancorando direttamente le sue osservazioni alle indicazioni dell'azienda per il 2026, che prevedono una crescita del free cash flow di quasi il 30%, fino a 3,8 miliardi di dollari, e 3,5 miliardi di dollari di ritorno per gli azionisti attraverso dividendi e riacquisti.

La posizione competitiva di WM nei prossimi tre-cinque anni si consolida grazie a tre forze convergenti: il flusso di cassa libero che passa da 2,94 miliardi di dollari nel 2025 a un contributo di circa 1 miliardo di dollari in termini di EBITDA sostenibile entro il 2027 grazie agli investimenti in gas naturale rinnovabile e riciclaggio, le spese generali, amministrative e di vendita (SG&A) per le soluzioni sanitarie che scendono dal 25% al momento dell'acquisizione all'obiettivo centrale del 9% dell'azienda e un programma di riacquisto di azioni per 3 miliardi di dollari a partire dal primo trimestre del 2026 che il management ha confermato essere un programma ricorrente e non un evento una tantum.

L'opinione di Wall Street sul titolo WM

Il primo rapporto costi operativi annuali di WM al di sotto del 60% sblocca direttamente la matematica alla base della guidance 2026 dell'azienda: EBITDA di 8,21 miliardi di dollari stimato per quest'anno, in crescita dell'8,2% rispetto ai 7,58 miliardi di dollari del 2025, con ricavi in crescita solo del 5,1%.

Nel frattempo, l'azzeramento strutturale dei costi, guidato dall'automazione delle flotte, dalla logistica dei camion connessi e dalle spese generali, amministrative e di vendita delle soluzioni sanitarie, in calo dal 25% al momento dell'acquisizione verso l'obiettivo centrale del 9% dell'azienda, sostiene la crescita normalizzata dell'EPS da 7,50 dollari nel 2025 a 8,21 dollari stimati nel 2026 e 9,36 dollari nel 2027.

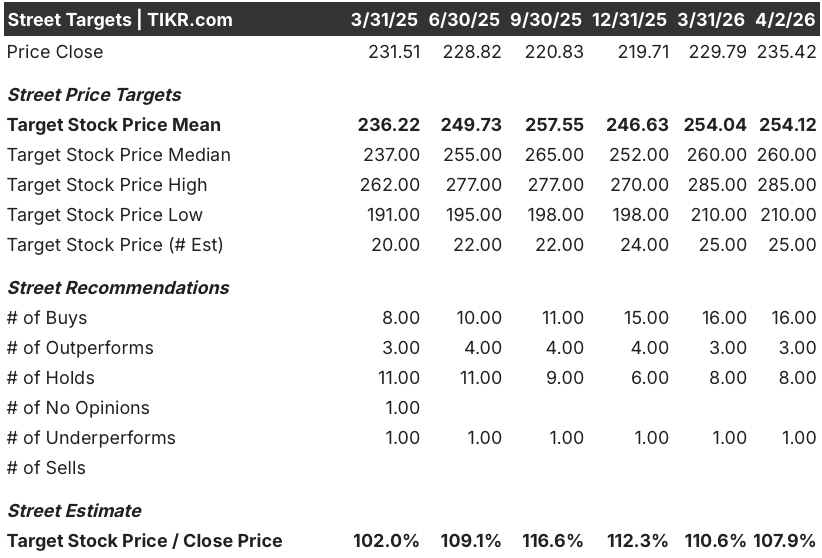

Sedici analisti hanno un rating Buy su WM contro otto Hold e un Underperform su 25 stime, con un obiettivo di prezzo medio di 254,12 dollari che implica un rialzo del 7,9% rispetto alla chiusura del 2 aprile, dato che Wall Street valuta l'inflessione del FCF e il programma di ritorno degli azionisti da 3,5 miliardi di dollari per il 2026.

Lo spread tra l'obiettivo minimo di 210 dollari e quello massimo di 285 dollari riflette un vero e proprio scenario binario: l'ipotesi "toro" prevede la normalizzazione delle spese generali, amministrative e di vendita di Healthcare Solutions e la ripresa dei prezzi delle materie prime per il riciclaggio a partire da 62 dollari per tonnellata, mentre l'ipotesi "ribassista" ipotizza che i costi di integrazione di Stericycle persistano e che i venti contrari del credito si protraggano nel secondo semestre.

Cosa dice il modello di valutazione?

Il modello TIKR per il mid-case punta a 388,04 dollari entro dicembre 2030, ipotizzando un CAGR dei ricavi del 5,3% e margini di utile netto in espansione al 14,6%, giustificati direttamente dall'azzeramento strutturale dei costi operativi e dal raddoppio della produzione di gas naturale rinnovabile nel 2026 con l'entrata in funzione di nuovi impianti.

A circa 28,9x l'FCF stimato per il 2026 (235,42 dollari su un FCF di 3,77 miliardi di dollari) a fronte di un margine FCF in espansione dall'11,7% nel 2025 al 14,2% nel 2026 e al 14,8% nel 2027, WM tratta modestamente al di sopra del suo multiplo FCF medio quinquennale per un'attività la cui struttura dei costi si è appena definitivamente ridimensionata, rendendo il titolo WM equamente valutato oggi con un chiaro percorso di rivalutazione quando l'integrazione di Stericycle sarà completata e l'EBITDA di sostenibilità si avvicinerà a 1 miliardo di dollari entro il 2027.

Il programma di riacquisto di azioni per un valore di 3 miliardi di dollari a partire dal primo trimestre del 2026, unito all'obiettivo medio del TIKR di 388,04 dollari ancorato a un CAGR dell'EPS del 9,9% fino al 2030, giustifica l'ipotesi di IRR annualizzato dell'11,1% del modello, in quanto la conversione del FCF al di sopra del 46% dell'EBITDA fornisce il capitale necessario per finanziare contemporaneamente i rendimenti e le spese generali per la crescita della sostenibilità.

La decisione del management di legare i pagamenti delle PSU dei dirigenti al 50% alla generazione di flussi di cassa fino al dicembre 2028 indica direttamente che l'inflessione del FCF è la metrica interna della scorecard, non solo un punto di vista degli analisti.

Il rischio principale è lo stallo dell'integrazione di Healthcare Solutions: se le spese generali, amministrative e di vendita (SG&A) di questo segmento non dovessero scendere dal 20,8% all'obiettivo del 9%, la tesi dell'espansione del margine EBITDA si romperebbe e la stima di 8,21 miliardi di dollari per il 2026 diventerebbe irraggiungibile.

WM presenterà i risultati del 1° trimestre 2026 il 28 aprile e il dato da tenere d'occhio è il margine EBITDA operativo rispetto alla soglia di riferimento del 30,1% per l'intero anno 2025, in particolare se le spese generali, amministrative e di vendita delle soluzioni sanitarie continueranno a diminuire in sequenza rispetto al tasso di uscita del 20,8% del 4° trimestre.

Conviene investire in Waste Management, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo WM potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Waste Management, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni WM su TIKR gratuitamente →