Statistiche chiave per il titolo Real Income

- Intervallo di 52 settimane: da $50,7 a $67,9

- Prezzo attuale: 62,2 dollari

- Obiettivo alto: 75 dollari

Cosa è successo?

Realty Income(O), il fondo comune di investimento immobiliare (REIT) che possiede e affitta immobili commerciali a locatari con contratti a lungo termine, ha superato gli 8,0 miliardi di dollari di investimenti previsti per il 2026 dopo aver raggiunto i 4,28 dollari di fondi operativi rettificati (AFFO, l'equivalente REIT dell'utile per azione) per il 2025; le azioni sono state scambiate a 62,21 dollari dopo che Deutsche Bank ha alzato il suo obiettivo di prezzo a 70 dollari il 1° aprile, citando la piattaforma di gestione dei contratti di locazione guidata dall'intelligenza artificiale della società come un catalizzatore diretto per l'aumento dei redditi da locazione e il miglioramento delle valutazioni degli immobili.

Deutsche Bank ha alzato l'obiettivo a 70 dollari da 69 dollari e ha ribadito il rating buy il 1° aprile, sostenendo che l'utilizzo da parte di Realty Income della piattaforma di gestione delle locazioni basata sull'AIdi Realty Income per identificare precocemente i contratti di locazione a rischio, permette alla società di uscirne in modo proattivo, di riaffittarli più velocemente e di evitare le perdite di immobili sfitti che erodono i guadagni del REIT, mentre Mizuho aveva già alzato il suo target a 68 dollari da 60 l'11 marzo, citando il nuovo fondo di capitale privato della società, che aggiunge 75-100 punti base di commissioni di gestione in aggiunta agli spread di acquisizione.

La prova operativa è rappresentata dalla joint venture Apollo da 1,0 miliardi di dollari di Realty Income, annunciata il 19 marzo e chiusa il 31 marzo, in cui i fondi di Apollo hanno acquisito una partecipazione del 49% in circa 500 immobili retail con un unico inquilino (negozi affittati a un solo inquilino con contratti di lunga durata) a un IRR massimo del 6,9% per Apollo.9% per Apollo, una struttura che consente a Realty Income di monetizzare il proprio bilancio mantenendo le commissioni di gestione della proprietà e un'opzione di riacquisto tra il settimo e il quindicesimo anno, un modello che i concorrenti nel settore del net lease non hanno ancora replicato su questa scala.

Alla Citi Global Property CEO Conference del 3 marzo, Sumit Roy, Presidente e Amministratore Delegato, ha dichiarato: "Non siamo limitati nelle opportunità. Siamo sempre stati limitati dal capitale in termini di ciò che potevamo fare", collegando questa affermazione direttamente alla chiusura di 1,7 miliardi di dollari del primo fondo aperto statunitense Core Plus, un veicolo privato a vita perpetua che consente agli investitori istituzionali di co-proprietari di beni in locazione netta insieme agli azionisti pubblici di Realty Income.

L'evoluzione di Realty Income da un modello azionario pubblico a fonte unica a una piattaforma multicapitale, sostenuta da una guidance di investimento di 8,0 miliardi di dollari per il 2026, da una joint venture di sviluppo industriale di GIC da 1,5 miliardi di dollari e da un fondo privato che sta già attirando più di 40 investitori istituzionali, posiziona l'azienda a colmare il divario tra l'attuale tasso di crescita dell'AFFO del 3% e l'obiettivo a lungo termine del 5% che il management si è esplicitamente impegnato a ripristinare entro tre-cinque anni.

Il parere di Wall Street sul titolo O

La chiusura della joint venture Apollo il 31 marzo, che ha sbloccato 1,0 miliardi di dollari di capitale di terzi a un IRR massimo del 6,9% per Apollo, preservando al contempo le commissioni di gestione e l'opzione di riacquisto di Realty Income, allarga direttamente lo spread tra i rendimenti degli investimenti e il costo del capitale che guida la crescita dell'AFFO per azione.

L'EPS normalizzato è stimato a 1,64 dollari per il 2026, con un balzo del 38,1% rispetto agli 1,19 dollari del 2025, sostenuto dalla pipeline di investimenti da 8 miliardi di dollari e dalle joint venture di Apollo e GIC che sostituiscono il capitale azionario che in precedenza limitava il volume delle operazioni.

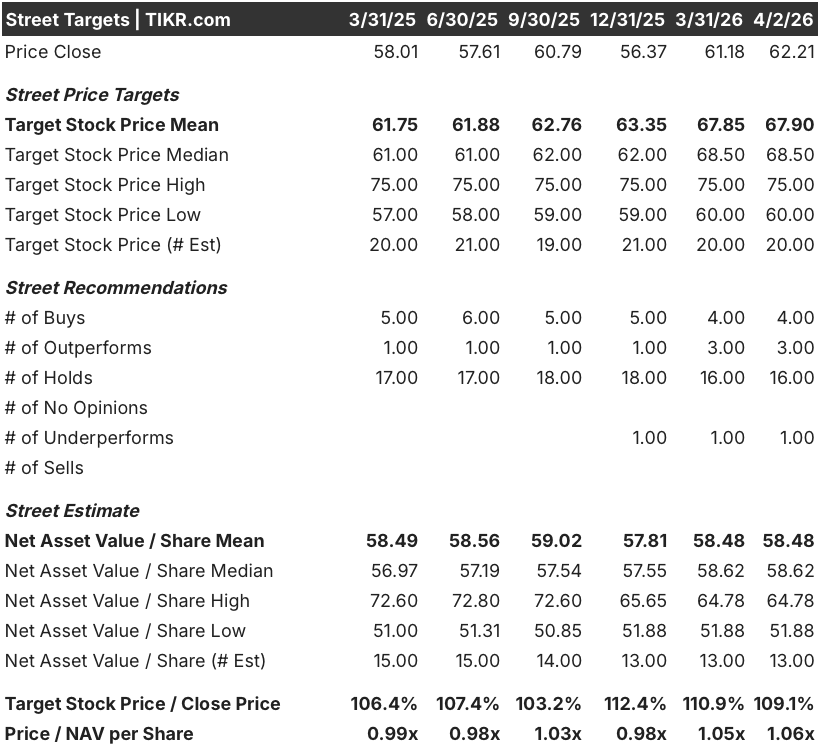

Wall Street ha 4 buy, 3 outperform, 16 hold e 1 underperform tra i 20 analisti che coprono il titolo, con un obiettivo di prezzo medio di 67,90 dollari che implica un rialzo di circa il 9,1% rispetto alla chiusura del 2 aprile di 62,21 dollari, una posizione cautamente costruttiva che non ha ancora pienamente valutato il contributo agli utili del canale del capitale privato.

L'intervallo di target va da 60 a 75 dollari, con il minimo ancorato al rischio di perdita del credito e alla crescita dei canoni di locazione al di sotto della fascia di riferimento dell'1,0%-1,3%, e il massimo condizionato al fatto che il fondo privato abbia superato 1,7 miliardi di dollari e che le commissioni di gestione della JV inizino a comparire materialmente nell'AFFO.

Cosa dice il modello di valutazione?

Il modello TIKR per il caso medio valuta O a 85,53 dollari entro il 31 dicembre 2030, il che implica un IRR annualizzato del 6,9%, guidato da un CAGR normalizzato dell'EPS del 7,6% sostenuto dal ritmo di investimento annuo di 8,0 miliardi di dollari, dai proventi delle commissioni del fondo Core Plus e dal flusso di commissioni di gestione della joint venture Apollo che si sommano agli spread di bilancio.

A 62,21 dollari, Realty Income viene scambiata a circa 37,9x l'EPS normalizzato di 1,64 dollari nel 2026, uno sconto significativo rispetto al multiplo forward di 40x-41x che O ha ottenuto fino a febbraio 2026, anche se la traiettoria di crescita degli utili accelera dal 2% nel 2025 al 38,1% stimato nel 2026, rendendo O sottovalutata rispetto alla sua storia recente di multipli in un momento di inflessione fondamentale.

L'obiettivo di 85,53 dollari del modello TIKR si basa sulla guidance di investimento di 8,0 miliardi di dollari, sulle joint venture di Apollo e GIC che generano commissioni di gestione ricorrenti e sui 400 milioni di dollari di capitale non richiamato pronto da impiegare del Core Plus Fund, che ora sono tutte strutture chiuse e confermate piuttosto che pipeline speculative.

La dichiarazione di Roy alla conferenza Citi del 3 marzo, secondo cui l'azienda è "sempre stata limitata dal capitale", non dalle opportunità, conferma che la nuova architettura del capitale privato è lo sblocco, non un colpo di coda ciclico.

Se la crescita degli affitti degli stessi negozi scende al di sotto dell'1,0% della guidance, l'ipotesi di perdita del credito di 40-50 punti base si espande, comprimendo l'AFFO per azione e rompendo il caso di accelerazione degli utili di base del modello.

La pubblicazione degli utili del secondo trimestre del 2026 sarà la prima lettura chiara del fatto che i proventi della commissione di gestione della joint venture Apollo e la commissione di base annuale di 10 milioni di dollari del fondo Core Plus siano in linea con l'ipotesi di crescita normalizzata dell'EPS del 38,1% del modello TIKR per l'intero anno.

Conviene investire in Realty Income Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si seleziona il titolo O, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Realty Income Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni O su TIKR gratuitamente →