Statistiche chiave per il titolo Marriott

- Intervallo di 52 settimane: da $205,4 a $370

- Prezzo attuale: 331,9 dollari

- Obiettivo alto: 415 dollari

Cosa è successo?

Marriott International(MAR), il più grande operatore alberghiero al mondo con quasi 1,78 milioni di camere in più di 9.800 proprietà, sta attraversando un contesto di domanda biforcuta in cui la crescita record del lusso e l'aumento del 35% delle commissioni sulle carte di credito co-branded sono compensate da un'indagine antitrust nel Regno Unito e da una riduzione dei viaggi governativi negli Stati Uniti, che mantengono il titolo a 331,93 dollari, ben al di sotto del suo massimo storico di febbraio di 363,54 dollari.

Il 10 febbraio Marriott ha riportato un EPS rettificato per il quarto trimestre del 2025 di 2,58 dollari, mancando le stime di consenso di 2,61 dollari, mentre i ricavi lordi totali da commissioni sono cresciuti del 7% a 1,4 miliardi di dollari e l'EBITDA rettificato per l'intero anno è aumentato dell'8% a 5,38 miliardi di dollari, superando le aspettative.

Il catalizzatore principale per il 2026 è un aumento previsto del 35% delle commissioni per le carte di credito co-branded - prodotti legati alla fedeltà che raccolgono royalty da partner come Chase e American Express - grazie alla rinegoziazione del tasso di royalty e alla continua crescita di spese elevate nel programma Bonvoy di Marriott, composto da 34 carte e 11 Paesi, che conta attualmente 271 milioni di membri.

Anthony Capuano, presidente e amministratore delegato, ha dichiarato durante la telefonata per gli utili del quarto trimestre del 2025 che "a livello internazionale c'è una domanda quasi insaziabile di lusso", collegandola poi direttamente alla pipeline record di 610.000 camere di Marriott, di cui il 10% si trova nella fascia di lusso.

Una pipeline di sviluppo di 610.000 camere in crescita del 6% rispetto all'anno precedente, una previsione di crescita delle camere nette in accelerazione dal 4,5% al 5%, un vento di coda della FIFA World Cup di 30-35 punti base di RevPAR globale e partnership attive di distribuzione AI con Google e OpenAI definiscono collettivamente il posizionamento competitivo di Marriott fino al 2030.

Il 2 marzo, l'autorità britannica per la concorrenza e i mercati ha avviato un'indagine per stabilire se Marriott, Hilton e IHG abbiano utilizzato lo strumento di analisi dei dati alberghieri di CoStar - una piattaforma che tiene traccia dell'occupazione, delle tariffe medie giornaliere e dei ricavi per camera disponibile - per condividere informazioni sui prezzi sensibili alla concorrenza che potrebbero ridurre la concorrenza per i consumatori.

L'opinione di Wall Street sul titolo MAR

L'aumento del 35% delle commissioni per le carte di credito co-branded non è un evento di un anno: si tratta di una rinegoziazione del tasso di royalty che aumenta in modo permanente la quota di commissioni che Marriott riscuote da Chase e American Express su ogni dollaro speso dai suoi 271 milioni di soci Bonvoy, a fronte di una crescita di base a una sola cifra della spesa per le carte.

L'EPS rettificato di 11,55 dollari per l'esercizio 2026E di MAR implica una crescita del 15,2% rispetto ai 10,02 dollari dell'esercizio 2025, sostenuta da una previsione di ricavi lordi da commissioni compresa tra 5,9 e 5,96 miliardi di dollari - un intervallo reso credibile dalla pipeline record di 610.000 camere di Marriott, dall'aumento del 35% delle royalty sulle carte di credito derivante dalla rinegoziazione di Bonvoy e da oltre 4,3 miliardi di dollari di riacquisti azionari programmati che comprimono ulteriormente il denominatore.

La tesi del toro si basa su tre fattori di crescita:

- le commissioni delle carte di credito co-branded hanno rappresentato il 13% delle commissioni lorde nell'esercizio finanziario del 2025 e, secondo JP Morgan, dovrebbero raggiungere il 16% nell'esercizio finanziario del 2026 e circa il 17% nell'esercizio finanziario del 2027, con una rinegoziazione dei tassi di royalty che funziona più come un'espansione permanente dei margini che come un guadagno una tantum;

- i ricavi da commissioni lorde dovrebbero aumentare dell'8%-10% nel 2026, con una crescita dell'EPS rettificato prevista tra il 13% e il 15%, sostanzialmente superiore al tasso di crescita dei ricavi, che riflette la leva operativa e una significativa riduzione del numero di azioni a seguito di oltre 4,3 miliardi di dollari di rientro di capitale pianificato;

- Jefferies ha alzato le sue stime sui ricavi del settore alberghiero per l'anno 2026 a 7,62 miliardi di dollari dopo la pubblicazione del quarto trimestre, citando lo slancio della pipeline, con oltre la metà della pipeline di 610.000 camere situata a livello internazionale, dove la crescita del RevPAR continua a superare quella degli Stati Uniti.

Il caso ribassista è meno legato ai fondamentali e più alla sensibilità macro e all'incombenza normativa, con l'indagine della CMA sulla condivisione dei dati alberghieri con CoStar che ha introdotto un rischio di coda sulle pratiche di pricing nel Regno Unito e potenzialmente nell'Europa continentale, Morgan Stanley che ha tagliato gli obiettivi di prezzo degli hotel a marzo citando una prospettiva macro cauta, il RevPAR governativo già sceso di oltre il 30% durante i 43 giorni di shutdown del governo statunitense che rimane un freno strutturale per le proprietà nazionali a servizio selezionato, e il RevPAR della Grande Cina guidato piatto su base annua in un contesto di continua debolezza del sentiment dei consumatori.

Undici analisti valutano MAR come Buy, 1 come Outperform, 13 come Hold, 1 come Underperform e 1 come Sell alla data del 31 marzo, con un target medio di 356,12 dollari che implica un rialzo del 7,3% rispetto a 331,93 dollari - un consenso attenuato che esclude in larga misura i potenziali rinnovi contrattuali di Chase e American Express, attualmente esclusi completamente dalla guidance.

Il differenziale di target tra Jefferies a 415 dollari e la parte ribassista a 269 dollari coglie un reale disaccordo: se la rinegoziazione delle royalties rappresenti un guadagno strutturale duraturo o una spinta in avanti che comprime il futuro rialzo una volta che i nuovi accordi sulle carte di credito saranno firmati e normalizzati.

Performance finanziaria di Marriott International

I ricavi lordi da commissioni di Marriott sono aumentati del 5% nell'esercizio 2025 a 5,4 miliardi di dollari, con un reddito operativo in crescita del 7,7% a 4,14 miliardi di dollari e margini operativi che si sono mantenuti al 59,3%, in linea con il recupero del 58,1% dell'anno precedente dopo un calo nel 2024.

La stabilità dei margini è notevole se si considerano i 90 milioni di dollari di risparmi sui costi al di sopra della proprietà derivanti dall'iniziativa di produttività aziendale di Marriott, che ha compresso le spese generali, amministrative e di vendita da 1,94 miliardi di dollari nell'esercizio 2024 a 1,87 miliardi di dollari nell'esercizio 2025, anche se la società ha aggiunto oltre 700 proprietà nette al suo sistema.

Le stime previsionali prevedono che i ricavi salgano da 26,19 miliardi di dollari nell'esercizio 2025 a 27,91 miliardi di dollari nell'esercizio 2026, con margini EBITDA in crescita dal 20,6% al 21,1%; una traiettoria che supporta la guidance dell'8%-10% di EBITDA rettificato di 5,8-5,9 miliardi di dollari per l'anno.

La principale tensione finanziaria è rappresentata dai margini lordi, che si sono ridotti dal 79,9% dell'esercizio 2024 al 79,1% dell'esercizio 2025 e sono rimasti piatti o in calo dal picco del 79,9% del 2022 post-COVID, segnalando che i costi dei ricavi stanno crescendo un po' più velocemente dei ricavi da commissioni - una dinamica che vale la pena di monitorare con l'aumento degli investimenti tecnologici nella Coppa del Mondo e nell'AI nel 2026.

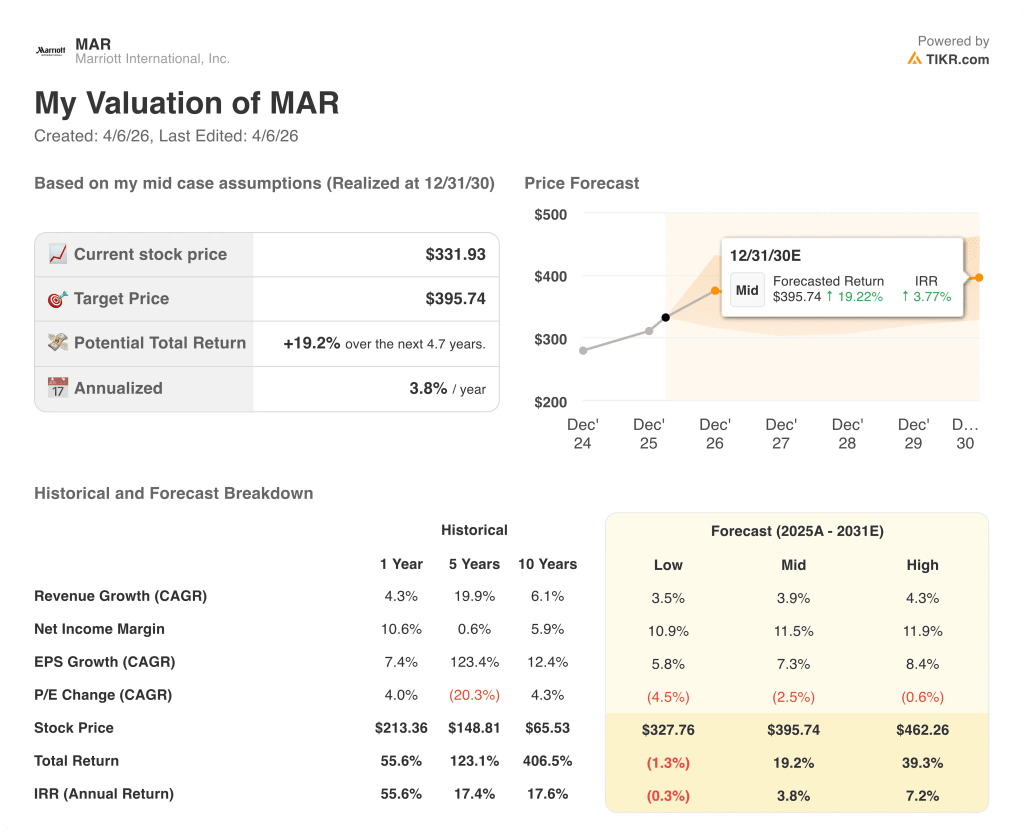

Cosa dice il modello di valutazione?

Il modello TIKR assegna un obiettivo intermedio di 395,74 dollari entro dicembre 2030, basato su un CAGR dell'EPS del 7,3% e una modesta compressione del P/E del 2,5% all'anno - un profilo di rendimento ancorato dall'aumento del tasso di royalty di Bonvoy e dalla crescita del 4,5%-5% delle camere nette, non dall'espansione dei multipli.

MAR appare modestamente sottovalutato ai livelli attuali, essendo scambiato a 28,7x l'EPS dell'esercizio 2026E, mentre il caso medio TIKR offre un rendimento totale del 19,2% grazie alla sola crescita degli utili, senza che sia necessaria una rivalutazione per raggiungere 395,74 dollari.

Con un prezzo di 28,7x gli utili a termine a fronte di una crescita degli EPS del 15,2% nel 2026 e un PEG ratio ben al di sotto di 2,0x, l'attuale multiplo di MAR non riflette ancora il cambiamento strutturale del flusso di commissioni derivante dalla rinegoziazione delle royalties di Bonvoy o il vento di coda della Coppa del Mondo RevPAR, lasciando MAR moderatamente sottovalutata rispetto alla sua traiettoria degli utili a breve termine.

Se il conflitto in Medio Oriente dovesse estendersi oltre la regione o se i costi dei voli dovuti al petrolio dovessero ridurre sensibilmente la domanda internazionale in entrata, il contributo di 30-35 punti base della Coppa del Mondo di RevPAR svanirebbe e la debolezza dei viaggi governativi potrebbe aggravarsi ulteriormente.

Quando verranno resi noti gli utili del terzo trimestre, si dovrà tenere conto dei ricavi lordi da commissioni rispetto alla guida per l'intero anno, che va da 5,9 a 5,96 miliardi di dollari: qualsiasi revisione al rialzo indica che i rinnovi di Chase e American Express sono in anticipo rispetto alle ipotesi della guida.

Conviene investire in Marriott International, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo MAR, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Marriott International, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MAR su TIKR gratuitamente →