Statistiche chiave del titolo RTX

- Intervallo di 52 settimane: da $112,3 a $214,5

- Prezzo attuale: $196,2

- Obiettivo alto: $242

Cosa è successo?

RTX Corporation(RTX), il gigante dell'aerospazio e della difesa che alimenta qualsiasi cosa, dai motori dei jet commerciali ai sistemi missilistici Patriot, ha chiuso il 2 aprile a $196,21, dato che il suo backlog record di $268 miliardi e le sue previsioni di EPS rettificato di $6,60-$6,80 per il 2026 segnalano il ciclo di domanda più forte della società nella sua storia post-fusione.

Il 31 marzo, Pratt & Whitney, la divisione motori commerciali e militari di RTX, si è assicurata un contratto di produzione per l'F135 da 6,6 miliardi di dollari per i lotti 18-19 del programma di caccia F-35 Lightning II, con una modifica da 3,8 miliardi di dollari già assegnata, consolidando la posizione di unico fornitore di RTX per l'unico motore da caccia di quinta generazione in servizio in Occidente.

L'unità di difesa Raytheon di RTX, che produce sistemi di difesa missilistica Patriot, missili aria-aria AMRAAM e missili da crociera Tomahawk, ha registrato prenotazioni per 10,3 miliardi di dollari nel quarto trimestre del 2025, per un rapporto di 1,35 tra prenotazioni e fatture, lasciando il portafoglio ordini di Raytheon alla cifra record di 75 miliardi di dollari, di cui il 47% legato a clienti internazionali i cui bilanci per la difesa crescono del 3%-4% all'anno in Asia Pacifico e Medio Oriente.

Il 5 marzo, Deutsche Bank ha alzato il target di prezzo su RTX a 240 dollari da 235 dollari e ha ribadito il rating Buy, citando l'aggiornamento Hot Section Plus per il motore PW1100G, che raddoppia all'incirca il time-on-wing eliminando due grandi visite in officina nell'arco di 20 anni di vita del motore ed espande direttamente il flusso di ricavi commerciali aftermarket ad alto margine di RTX.

L'amministratore delegato Christopher Calio ha dichiarato, durante la telefonata sugli utili del quarto trimestre del 2025, che "siamo consapevoli del fatto che i nostri prodotti sono fondamentali per mantenere la sicurezza in tutto il mondo e sosteniamo pienamente gli obiettivi di trasformazione del Dipartimento della Guerra per aumentare significativamente la capacità e accelerare la produzione per un periodo prolungato", ancorando direttamente il piano di RTX per il 2026 che prevede di investire 10,5 miliardi di dollari in CapEx e R&S, con l'obiettivo di ottenere 8,25-8,75 miliardi di dollari di free cash flow.

La posizione competitiva di RTX nei prossimi tre-cinque anni si basa su tre fattori che si sommano: l'entrata in servizio del motore GTF Advantage nel 2026, che amplia un portafoglio di 8.000 motori su un programma tre volte superiore a quello originariamente previsto, gli accordi quadro di Raytheon con il Dipartimento della Guerra che prevedono aumenti del tasso di produzione da 2 a 4 volte per i programmi di munizioni critiche che non si riflettono ancora nel portafoglio di 268 miliardi di dollari, e 3,4 miliardi di dollari per il pagamento del debito previsto per il 2026.4 miliardi di dollari di estinzioni del debito previste per il 2026, che liberano capitale per finanziare il programma CapEx da 3,1 miliardi di dollari già approvato per l'espansione della capacità di munizioni, sensori e motori.

L'opinione di Wall Street sul titolo RTX

Il contratto da 6,6 miliardi di dollari per l'F135 e il backlog da 268 miliardi di dollari confermano ciò che l'aumento del 75,1% del FCF di RTX nel 2025 aveva già segnalato: questa piattaforma aerospaziale commerciale e di difesa è passata da un'operazione di recupero a una storia di crescita di liquidità duratura.

L'espansione del FCF di RTX da 7,9 miliardi di dollari nel 2025 a 8,6 miliardi di dollari stimati nel 2026 riflette la conversione diretta del portafoglio record di 75 miliardi di dollari di Raytheon e del crescente aftermarket commerciale GTF di Pratt in liquidità, con margini EBIT che passano dal 12,9% al 13,1% stimato per quest'anno.

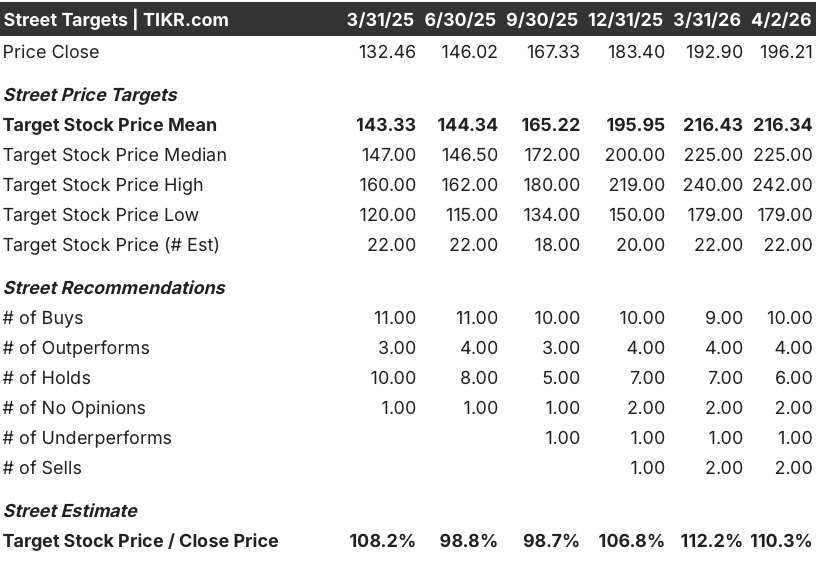

Quattordici analisti hanno rating Buy o Outperform su RTX, contro sei Hold e tre Sells, con un obiettivo di prezzo medio di 216,34 dollari su 22 stime, che implica un rialzo del 10,3% rispetto alla chiusura del 2 aprile, in quanto Wall Street valuta l'accelerazione della produzione di munizioni Raytheon e l'espansione dei margini di Collins Aerospace.

Lo spread tra l'obiettivo minimo di 179 dollari e l'obiettivo massimo di 242 dollari riflette un vero e proprio binario sull'esecuzione: l'ipotesi "toro" presuppone che gli accordi quadro del Dipartimento della Guerra di Raytheon vengano convertiti in contratti definitivi e portino la produzione ad un tasso 2-4 volte superiore a quello attuale, mentre l'ipotesi "ribassista" prevede vincoli nelle consegne di GTF e continui attriti nell'allocazione dei motori di Airbus.

Cosa dice il modello di valutazione?

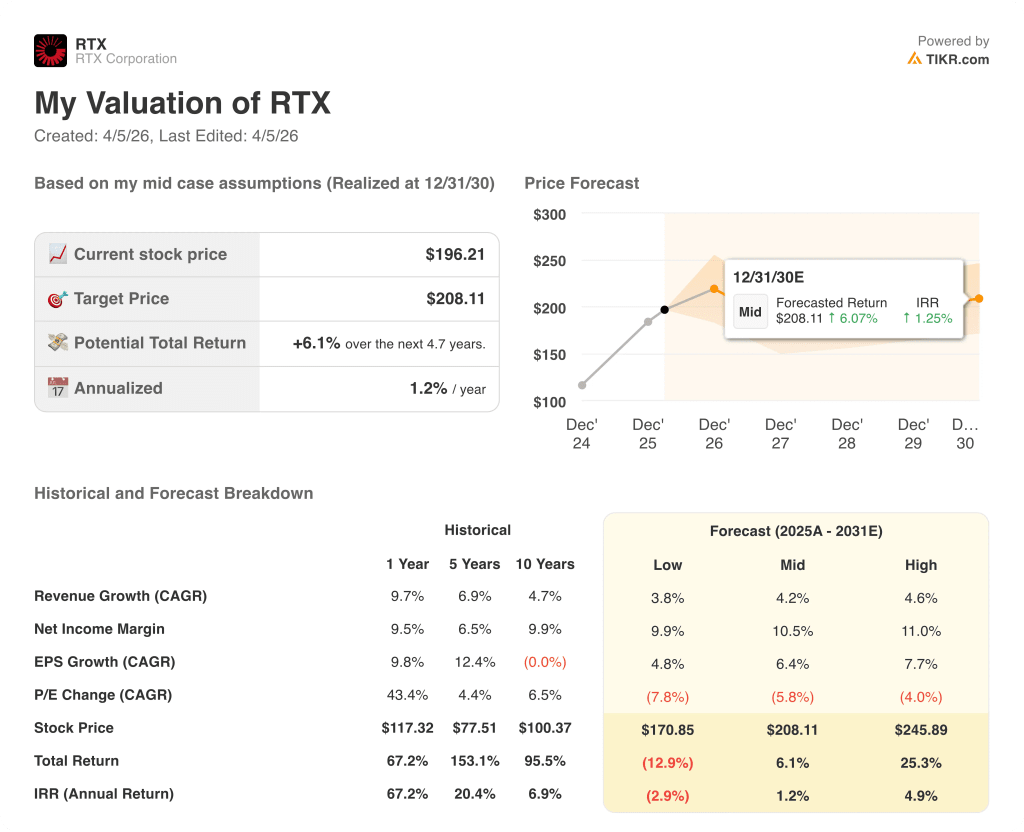

Il modello TIKR per il caso medio punta a 208,11 dollari entro dicembre 2030, ipotizzando un CAGR dei ricavi del 4,2% e un margine di utile netto in crescita al 10,5%, grazie all'entrata in servizio del motore GTF Advantage nel 2026 e alla rampa di produzione di munizioni di Raytheon che confluisce nel P&L per tutto il periodo di previsione.

Scambiata a circa 30,6x l'FCF stimato per il 2026 a fronte di un margine di FCF che secondo TIKR si espanderà dal 9,0% nel 2025 al 10,0% entro il 2027, RTX appare oggi discretamente valutata rispetto alla sua media quinquennale, anche se la pietra miliare di 10 miliardi di dollari di FCF che si avvicina nel 2027, sostenuta dal contratto F135 lotto 18-19, e la guidance di 8,25-8,75 miliardi di dollari di FCF per il 2026 sostengono che l'attuale multiplo sottovaluta l'assetto composto che si prospetta.

La produzione di GEM-T, AMRAAM e Coyote di Raytheon è già aumentata del 20% nel 2025, e il backlog di 75 miliardi di dollari nel settore della difesa, con l'85% delle vendite del 2026 già contrattualizzate, sostiene direttamente la stima di 93,5 miliardi di dollari di ricavi per l'anno in corso di TIKR, a sostegno dell'obiettivo di prezzo medio di 208,11 dollari.

L'impegno dell'amministratore delegato Christopher Calio di destinare 10,5 miliardi di dollari a investimenti combinati in ricerca e sviluppo nel 2026, insieme a 3,4 miliardi di dollari di scadenze del debito in via di estinzione, indica che il management sta creando capacità per la crescita futura e rafforzando il bilancio piuttosto che scegliere tra le due cose.

Il rischio principale è rappresentato dai vincoli di consegna dei motori GTF: L'attuale ripartizione di Pratt tra le visite alle officine commerciali OE e MRO, sommata all'attiva ricerca di risarcimento danni da parte di Airbus per i ritardi dei motori, potrebbe ridurre la rampa di ricavi dell'aftermarket commerciale che è alla base della traiettoria di espansione del FCF di TIKR.

RTX presenterà gli utili del 1° trimestre 2026 il 21 aprile e il dato da tenere d'occhio è il rapporto book-to-bill di Raytheon, che deve mantenersi al di sopra di 1,3x per confermare che lo slancio degli accordi quadro si sta traducendo in una crescita del portafoglio ordini oltre gli attuali 75 miliardi di dollari.

Conviene investire in RTX Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni RTX, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire RTX Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni RTX su TIKR gratuitamente →