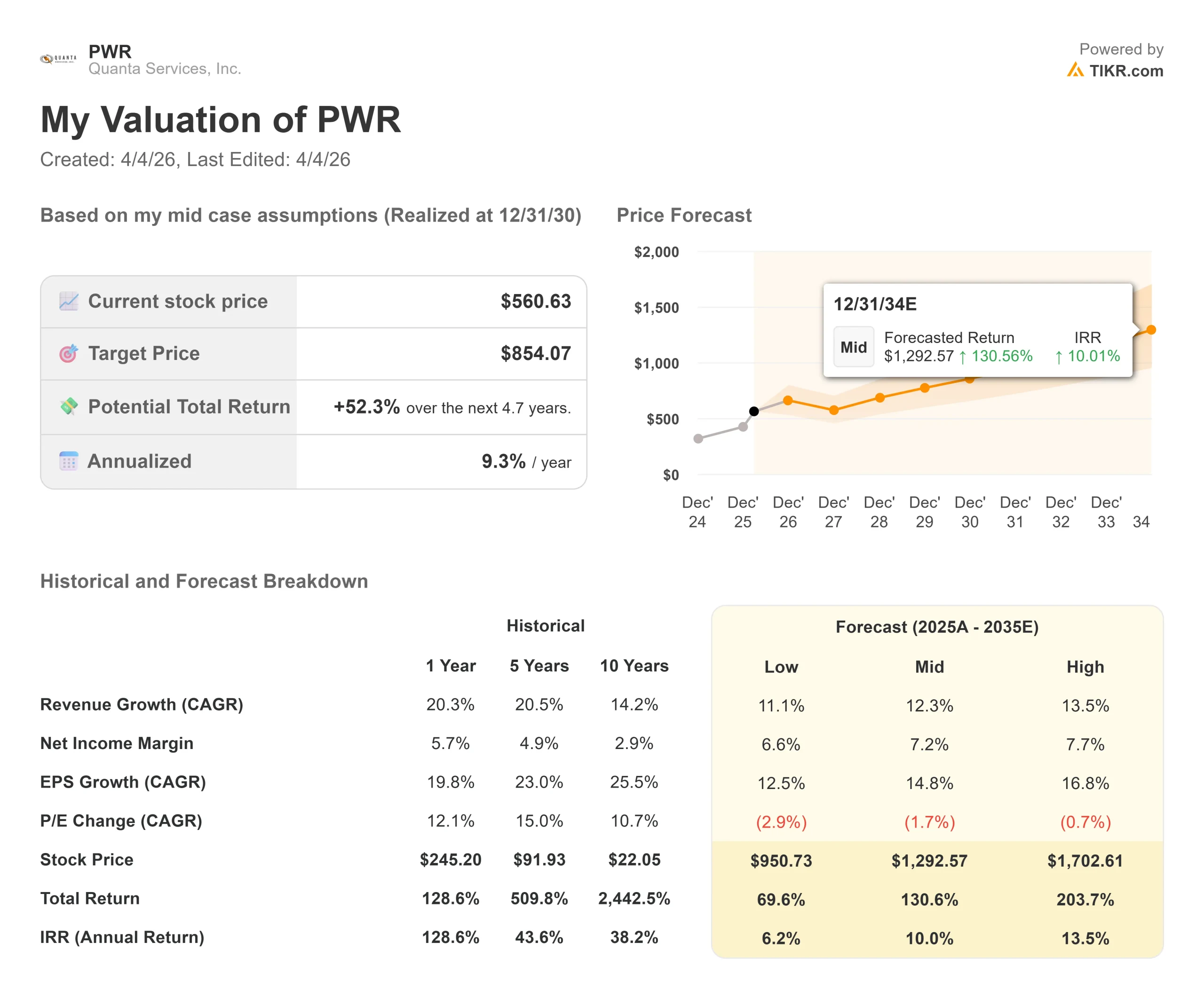

Statistiche chiave per il titolo Quanta Services

- Prezzo attuale: 560,63 dollari

- Prezzo obiettivo (medio): $854.07

- Prezzo obiettivo (medio): $587.77

- Rendimento totale potenziale: +52.3%

- TIR annualizzato: 9,3% / anno

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Quanta Services (PWR) ha più che raddoppiato nell'ultimo anno, passando da circa 245 a 560,63 dollari e raggiungendo il massimo storico di 583,73 dollari il 18 marzo 2026.

I tori sostengono che l'azienda è ancora sottovalutata rispetto alla crescita decennale di cui può beneficiare. Gli orsi guardano a un P/E forward di 42,82x e si chiedono quanto la crescita sia già stata pagata.

Il 31 marzo 2026, il management ha risposto direttamente a questa domanda. In occasione dell'evento per le relazioni con gli investitori tenutosi a New York, Quanta ha fissato obiettivi quinquennali formali: un EPS rettificato compreso tra 21,60 e 26,75 dollari entro il 2030, con un CAGR del 15%-20% rispetto ai 10,75 dollari del 2025, e un fatturato compreso tra 44 e 49 miliardi di dollari, in crescita rispetto ai 28,48 miliardi dello scorso anno.

Il direttore finanziario Jayshree Desai ha spiegato chiaramente l'ambizione: "Ci sono voluti 28 anni per ottenere un EPS rettificato di 10,75 dollari. Stiamo dicendo che siamo convinti di poterlo raddoppiare nei prossimi cinque anni".

L'argomento della credibilità si basa sulla storia dell'esecuzione. Nel 2021, Quanta ha puntato a un EPS rettificato di 3,98 dollari per il piano quinquennale e ha ottenuto 4,91 dollari. Successivamente ha fissato un obiettivo di EPS per il 2026 di 12,00 dollari e ora prevede di superarlo.

Due vittorie strategiche danno un sostegno strutturale agli obiettivi.

Nell'ottobre 2025, Quanta è stata selezionata da NiSource, un'utility di medie dimensioni dell'Indiana, per progettare, acquistare e costruire circa 3 gigawatt di generazione di energia e infrastrutture di rete per un grande campus di data center.

L'amministratore delegato Earl "Duke" Austin ha descritto un rapporto che aveva prodotto 50-70 milioni di dollari all'anno e che si è evoluto in un'opportunità da "5-7 miliardi di dollari in un periodo di cinque-sette anni".

Nel novembre 2025, Quanta ha annunciato una partnership strategica con AEP, legata al piano di capitale da 72 miliardi di dollari di AEP, che riguarda i lavori di trasmissione a 765 kilovolt (la classe di tensione più alta utilizzata nella trasmissione di energia all'ingrosso) e altri lavori di trasmissione ad alta tensione.

Entrambi gli annunci hanno determinato un significativo apprezzamento dei prezzi al momento della divulgazione.

Vedere le stime storiche e previsionali per le azioni Quanta Services (è gratis!) >>>.

Quanta Services è oggi sottovalutata?

La tensione centrale non è se la domanda è reale. Si tratta di capire se un titolo a 42,82x gli utili a termine possa offrire rendimenti adeguati anche con una forte esecuzione.

Tre elementi lo rendono almeno parzialmente difendibile.

In primo luogo, la posizione di lavoro artigianale. Quanta ha circa 28.000 operai e capisquadra sul campo ogni giorno, addestrati attraverso un sistema che Karl Studer, presidente delle operazioni elettriche, ha descritto come un "vantaggio di 25 anni".

L'azienda spende più di 100 milioni di dollari all'anno per lo sviluppo della forza lavoro in 10 campus di formazione, tra cui il Northwest Lineman College. Questa pipeline non può essere replicata rapidamente solo con il capitale. Crea la certezza del lavoro che i clienti delle utility e degli hyperscaler pagano sempre di più per assicurarsi.

In secondo luogo, la posizione della catena di fornitura. Quanta è uno dei primi cinque acquirenti di apparecchiature elettriche ad alta tensione negli Stati Uniti e gestisce impianti di produzione di trasformatori e interruttori nazionali.

L'azienda ha stanziato tra i 500 e i 700 milioni di dollari per espandere la propria presenza, compreso uno stabilimento in Pennsylvania che produce trasformatori da 765 kilovolt. Insieme a più di 4 milioni di metri quadrati di spazio di fabbricazione integrato per i lavori di preassemblaggio, ciò offre ai clienti una prevedibilità dei costi e dei tempi che un appaltatore tradizionale non può eguagliare.

Terzo, la struttura del contratto. Meno del 15% dei ricavi proviene da contratti a prezzo fisso superiori a 300 milioni di dollari, il che significa che Quanta trasferisce la maggior parte del rischio di costo ai clienti, anziché assorbirlo. Il management punta a un margine EBITDA rettificato (utile prima di interessi, imposte, deprezzamento e ammortamento) del 10%-11% entro il 2030, rispetto all'attuale 10,1%.

Il caso ribassista è reale.

Un multiplo a termine di 42,82x prezza un'esecuzione quasi impeccabile. Lo slittamento dei tempi dei progetti è una routine nel settore delle infrastrutture e Desai ha ammesso che Quanta prevede di spostare circa il 20% del lavoro previsto in un dato anno. Gli incentivi alle energie rinnovabili restano soggetti a rischi di politica fiscale. E la rampa dei ricavi di NiSource è un evento che va dal 2027 al 2029; c'è un tempo significativo tra l'annuncio e il contributo agli utili.

Ciò che rende il bull case strutturalmente più interessante rispetto a una tipica storia industriale è che Quanta non sta facendo offerte per la maggior parte del suo lavoro.

Austin ha dichiarato direttamente: "Stiamo negoziando il 75% delle attività che svolgiamo". Non si tratta di un appaltatore di commodity. Si tratta di un partner di programmi di capitale e la profondità delle relazioni è la giustificazione più evidente per i differenziali multipli.

Guarda come Quanta Services si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 560,63 dollari

- Prezzo obiettivo (medio): $854.07

- Rendimento totale potenziale: +52.3%

- TIR annualizzato: 9,3% / anno

Il caso intermedio TIKR applica un CAGR del 12,3% sui ricavi e un margine di utile netto del 7,2% per arrivare a 854,07 dollari entro il 31.12.2010. I due driver dei ricavi sono la spesa per le infrastrutture della rete elettrica, sostenuta dalla partnership con AEP e dal più ampio ciclo di capitale delle utility, e il segmento della tecnologia e dei grandi carichi, che attualmente rappresenta circa il 10% del portafoglio ordini ma che cresce più rapidamente di qualsiasi altro mercato finale. Il driver dei margini è la leva operativa su scala, sostenuta dalla crescita dei ricavi di fabbricazione e MEP (mechanical, electrical, and plumbing), dal miglioramento delle prestazioni delle attività canadesi e dalla catena di fornitura verticale che cattura i margini che altrimenti andrebbero a fornitori terzi.

Lo scenario più elevato, con un CAGR dei ricavi del 13,5%, produce un prezzo obiettivo di 1.702,61 dollari con un rendimento totale del 203,7%, ipotizzando che il management raggiunga la fascia alta della propria guidance e che il mercato mantenga il multiplo. Il caso più basso, con un CAGR dell'11,1%, produce 950,73 dollari e un rendimento del 69,6%, sostenuto dalla visibilità del portafoglio ordini e dai rapporti con i clienti di lunga durata.

Il rischio principale è la tempistica. Il modello non richiede un'accelerazione drastica al di là di quanto previsto dal management. Richiede invece che i ricavi di NiSource inizino a contribuire secondo il calendario 2027-2029, che la costruzione della trasmissione a 765 kilovolt proceda senza significativi ritardi normativi e che Quanta impieghi i suoi 10-12 miliardi di dollari di free cash flow cumulativo attraverso acquisizioni che sostengano i profili di rendimento storici. Una compressione del multiplo, in particolare se il mercato rivaluta i titoli industriali ad alto multiplo, è lo scenario che mette sotto pressione il TIR, anche se l'attività sottostante è performante.

Conclusione: Osservare una metrica in occasione della pubblicazione degli utili del 1° trimestre 2026 il 30 aprile 2026: la quota del segmento tecnologico e dei grandi carichi sul portafoglio totale. Se ha superato il 15%, rispetto al 10% circa dell'Investor Day, significa che il modello integrato in stile NiSource si sta replicando prima del previsto. Questo singolo dato, più che il numero di ricavi principali, indicherà se gli obiettivi al 2030 sono in linea o stanno slittando.

Quanta non è un titolo a buon mercato. Il TIKR mid-case indica una remunerazione del 52,3% in 4,7 anni per gli investitori disposti a mantenere la convinzione su una forza lavoro profondamente integrata, una catena di fornitura proprietaria e un modello di ricavi negoziati che la separa da ogni altro nome del settore.

Conviene investire in Quanta Services?

L'unico modo per saperlo davvero è guardare i numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a Quanta Services, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Quanta Services insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Quanta Services su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!