Statistiche chiave per il titolo HCA

- Intervallo di 52 settimane: da $314,4 a $556,5

- Prezzo attuale: $471,8

- Target alto: $

Cosa è successo?

HCA Healthcare(HCA), il più grande operatore ospedaliero for-profit degli Stati Uniti con 190 ospedali e circa 47 milioni di incontri annuali con i pazienti, ha chiuso il 2025 con il 19° trimestre consecutivo di crescita dei volumi e un utile netto record di 6,78 miliardi di dollari, anche se ha preparato gli investitori a un vento contrario di 600-900 milioni di dollari dovuto alla scadenza dei crediti d'imposta sui premi dell'Affordable Care Act nel 2026.

Nella relazione sugli utili del quarto trimestre del 2025, HCA ha riportato un EPS trimestrale rettificato di 8,01 dollari, battendo il consenso degli analisti di 7,46 dollari del 7,4%, e ha alzato la sua guidance per l'EPS per l'intero anno 2026 a 29,10-31,50 dollari, al di sopra della media degli analisti di 29,46 dollari, grazie a un programma di resilienza per il risparmio dei costi di 400 milioni di dollari che utilizza l'intelligenza artificiale, l'analisi avanzata e l'ottimizzazione della piattaforma di servizi condivisi attraverso l'integrità dei ricavi, il rendimento degli asset e la riduzione dei costi fissi e variabili.

Il risultato del 4° trimestre riflette una crescita del 2,4% dei ricoveri nella stessa struttura, un aumento del 2,9% dei ricavi netti per ricovero equivalente e un miglioramento di 80 punti base del margine EBITDA rettificato, grazie al continuo spostamento del mix verso servizi di maggiore intensità, tra cui programmi cardiaci, di trapianto e di traumatologia che richiedono tassi di rimborso più elevati da parte dei fornitori commerciali e di Medicare.

Il direttore finanziario Mike Marks ha dichiarato, durante la telefonata sugli utili del quarto trimestre 2025, che "questo picco di stagione è il più redditizio della storia di FedEx" - correzione: Marks ha dichiarato che "il nostro programma si concentra su quattro aree chiave: integrità dei ricavi, efficienza dei costi variabili e fissi e gestione della capacità" e che HCA è "fiduciosa che saremo in grado di realizzare questi 400 milioni di dollari di risparmi incrementali sui costi nel '26 rispetto al '25".

Il consiglio di amministrazione di HCA ha contemporaneamente autorizzato un nuovo programma di riacquisto di azioni per 10 miliardi di dollari, la cui maggior parte sarà completata nel 2026, mentre la società ha aumentato il dividendo trimestrale da 0,72 a 0,78 dollari per azione e ha previsto un flusso di cassa operativo di 12-13 miliardi di dollari per l'anno in corso.

L'opinione di Wall Street sul titolo HCA

Il vento contrario all'ACA è reale e ben documentato, ma il mercato lo sta trattando come una perdita strutturale quando le indicazioni della stessa HCA lo inquadrano come un evento di assorbimento di un anno, compensato da 400 milioni di dollari di risparmi strutturali e da un buyback abbastanza grande da ritirare circa il 4% del flottante.

HCA è scesa di circa il 15% dai massimi di 52 settimane di $556,52, in quanto gli investitori hanno rivalutato il titolo a causa dell'incertezza sull'iscrizione alla borsa ACA, dei ritardi nei pagamenti integrativi di Medicaid e dell'inflazione dei costi dei medici con tassi di crescita a una sola cifra: tre venti contrari che sono reali, ma tutti guidati dal management e quantificati, non indeterminati.

Il margine EBITDA di HCA si è mantenuto forte al 19-20% per cinque anni consecutivi, e TIKR stima che si mantenga al 20,4% fino al 2026, nonostante l'assorbimento di un vento contrario al cambio ACA di 600-900 milioni di dollari, sostenuto dal programma di resilienza di 400 milioni di dollari e da aumenti sostenuti delle tariffe commerciali a metà di una singola cifra.

Questa resilienza dei margini si ripercuote direttamente sugli utili: TIKR stima un EPS normalizzato di 30,33 dollari nel 2026, che crescerà a un tasso CAGR del 12,0% fino a 42,83 dollari entro il 2029, grazie a una crescita annua del volume del 2%-3% in 43 mercati ad alta crescita demografica e a una pipeline di 7 miliardi di dollari di capitale che converte gli investimenti nella rete in guadagni di quote di mercato.

Tredici analisti valutano HCA come buy e due outperform contro nove hold e 1 sell, con un obiettivo di prezzo medio di 543,05 dollari che implica un rialzo del 15,1% rispetto ai livelli attuali, mentre Wall Street attende la chiamata del 24 aprile Q1 2026 per i primi dati concreti sui tassi di efficacia dell'ACA e sullo stato di approvazione dei pagamenti supplementari di Medicaid in Florida.

L'ipotesi orso da 425 dollari prevede che il vento contrario all'ACA superi i 900 milioni di dollari, che il programma di resilienza non dia risultati e che il grandfathering in Florida non venga approvato entro la fine dell'anno; l'ipotesi toro da 635 dollari non richiede nulla di tutto ciò, ma solo l'esecuzione delle linee guida che HCA ha già stabilito e l'approvazione dei programmi statali in sospeso che il management ha segnalato essere in fase di revisione attiva da parte del CMS.

I margini di HCA Healthcare mantengono la linea

Il margine lordo di HCA è passato dal 38,3% nel 2021 al 41,5% nel 2025, con un miglioramento di 320 punti base in quattro anni, grazie al deliberato spostamento del mix verso servizi commerciali e Medicare a più alta intensità, tra cui programmi cardiaci, di trapianto e di traumatologia che comportano tassi di rimborso strutturalmente più elevati rispetto al volume medico e chirurgico generale che l'azienda ha eliminato.

L'utile operativo è cresciuto del 13,4% nel 2025 a 11,97 miliardi di dollari, portando i margini operativi al 15,8%, mentre la crescita dei ricavi del 7,1% ha superato l'espansione dei costi per il terzo anno consecutivo, confermando che le piattaforme di servizi condivisi di HCA nel ciclo delle entrate e nella catena di approvvigionamento stanno generando una leva operativa sostenibile su scala.

I ricavi sono cresciuti del 6,7% annuo nell'arco di cinque anni fino a raggiungere i 75,60 miliardi di dollari nel 2025, mentre TIKR stima 78,66 miliardi di dollari nel 2026 e 93,43 miliardi di dollari entro il 2029, grazie alla pipeline di 7 miliardi di dollari di capitale in capacità di degenza e punti di accesso ambulatoriali, che consente di continuare a guadagnare quote di mercato nei 43 mercati nazionali ad alta crescita di HCA.

Cosa dice il modello di valutazione?

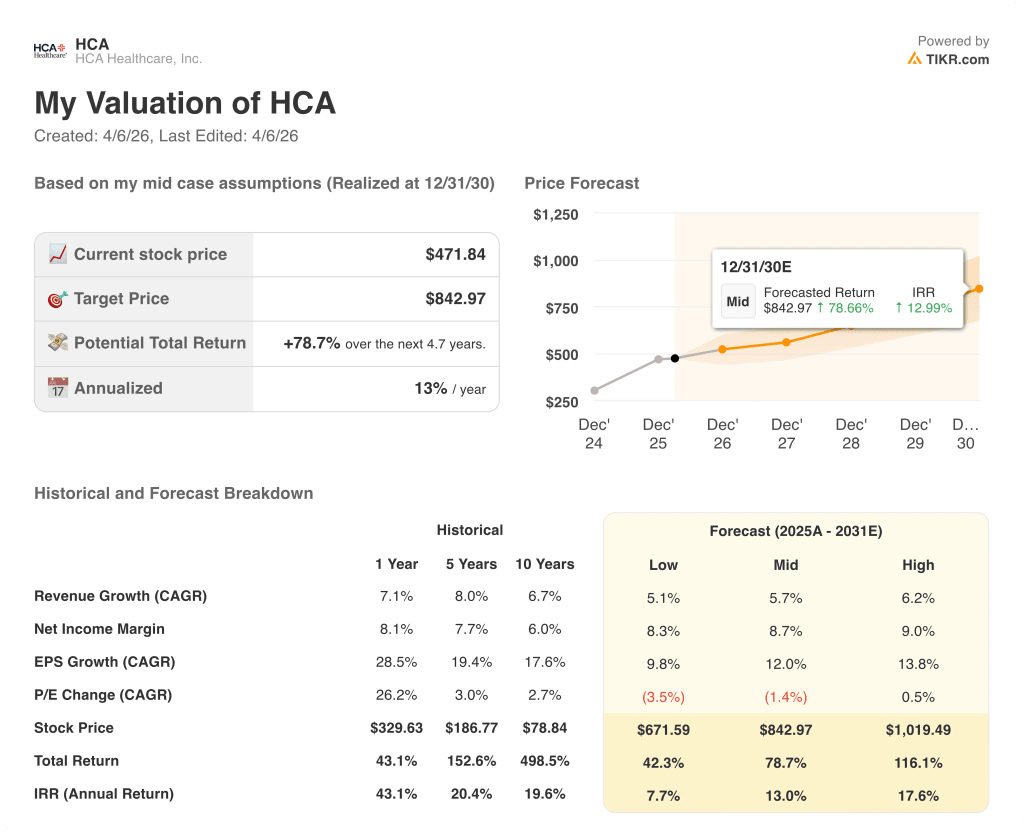

Il prezzo di mercato di HCA è di circa 15,6 volte l'utile a termine, a fronte di un CAGR normalizzato dell'EPS del 12,0%, con uno sconto rispetto al suo multiplo medio quinquennale, che la rende sottovalutata rispetto alla traiettoria degli utili che il modello TIKR prevede fino al 2030.

Il target medio di TIKR, pari a 842,97 dollari, ipotizza un CAGR dei ricavi del 5,7% e un CAGR dell'EPS del 12,0% fino a dicembre 2030, con margini EBITDA che si mantengono al di sopra del 20% quando il programma di resilienza compensa l'inflazione dei costi dei medici e il freno dei volumi dell'ACA si normalizza nel 2027.

HCA appare sottovalutata ai livelli attuali: il modello TIKR prevede un rendimento totale del 78,7% in 4,7 anni con un IRR del 13,0%, mentre il titolo si colloca il 15% al di sotto dei massimi di 52 settimane di 556,52 dollari.

L'inflazione dei costi dei medici, con una crescita a una sola cifra nel 2026 soprattutto in anestesiologia e radiologia, è la voce da tenere d'occhio: se i costi degli specialisti ospedalieri dovessero riaccelerare verso il ritmo del 20% visto nel 2024, i risparmi sui costi fissi del programma di resilienza verrebbero parzialmente compensati prima di confluire nell'EBITDA.

Il 24 aprile, in occasione dell'annuncio dei guadagni per il primo trimestre 2026, si avranno i primi dati concreti sui tassi di entrata in vigore dell'ACA, sul passaggio dei livelli di metalli da argento a bronzo e sullo stato di approvazione dei pagamenti integrativi di Medicaid in Florida, ognuno dei quali potrebbe spostare la stima del vento contrario di 600 milioni di dollari - 900 milioni di dollari in una direzione o nell'altra.

Conviene investire in HCA Healthcare, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo HCA, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per tenere traccia di HCA Healthcare, Inc. insieme a qualsiasi altro titolo sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni HCA su TIKR gratuitamente →