Statistiche chiave per il titolo Amazon

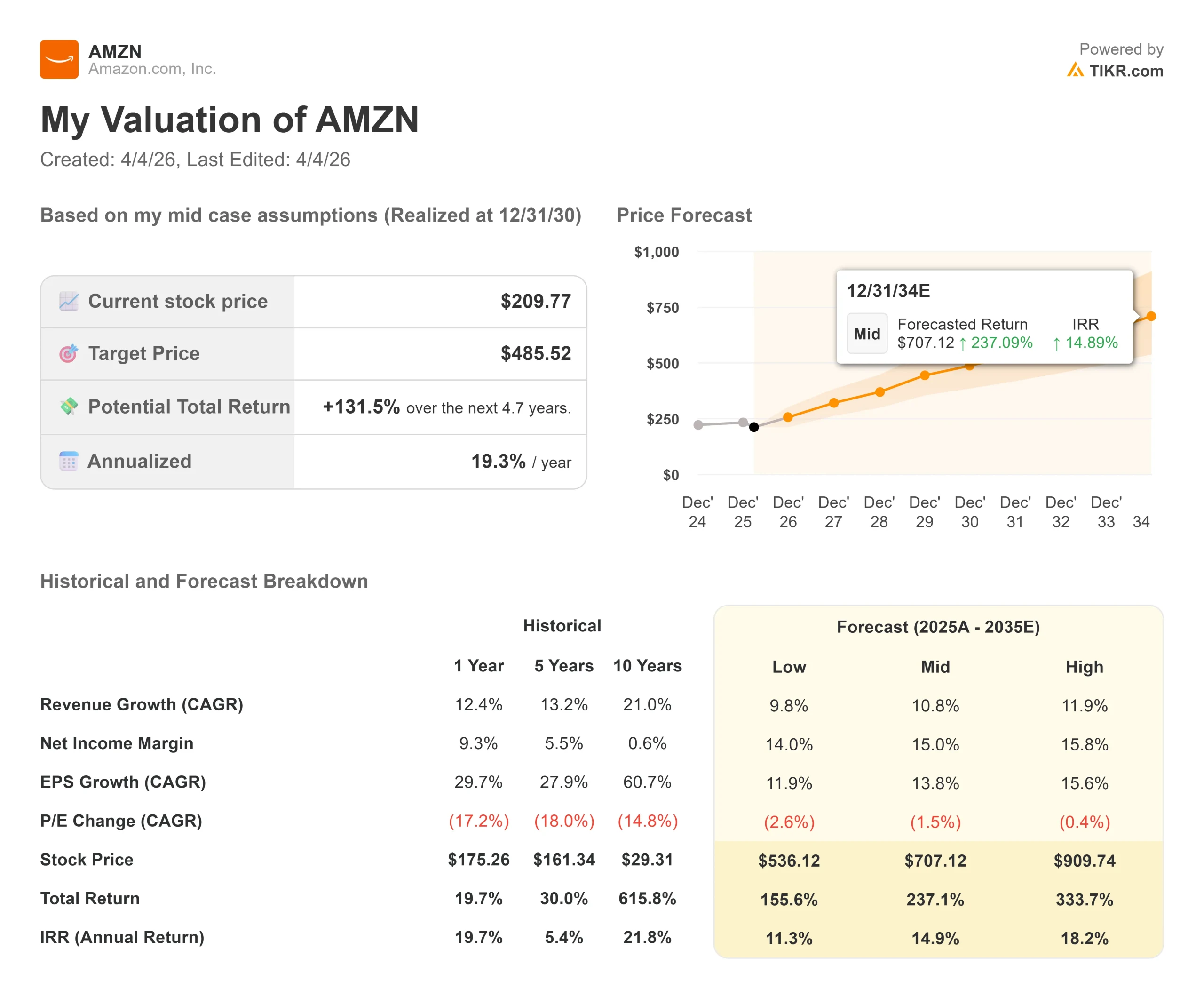

- Prezzo attuale: 209,77 dollari

- Obiettivo medio TIKR: $485,52

- Rendimento totale potenziale (medio): +131.5%

- TIR annualizzato: 19,3% / anno

- Obiettivo di mercato (medio): $281.27

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Amazon (AMZN) ha perso il 21,74% dal suo massimo di 52 settimane di $258,60 e la domanda che gli investitori si pongono è semplice: il mercato ha subito una correzione eccessiva?

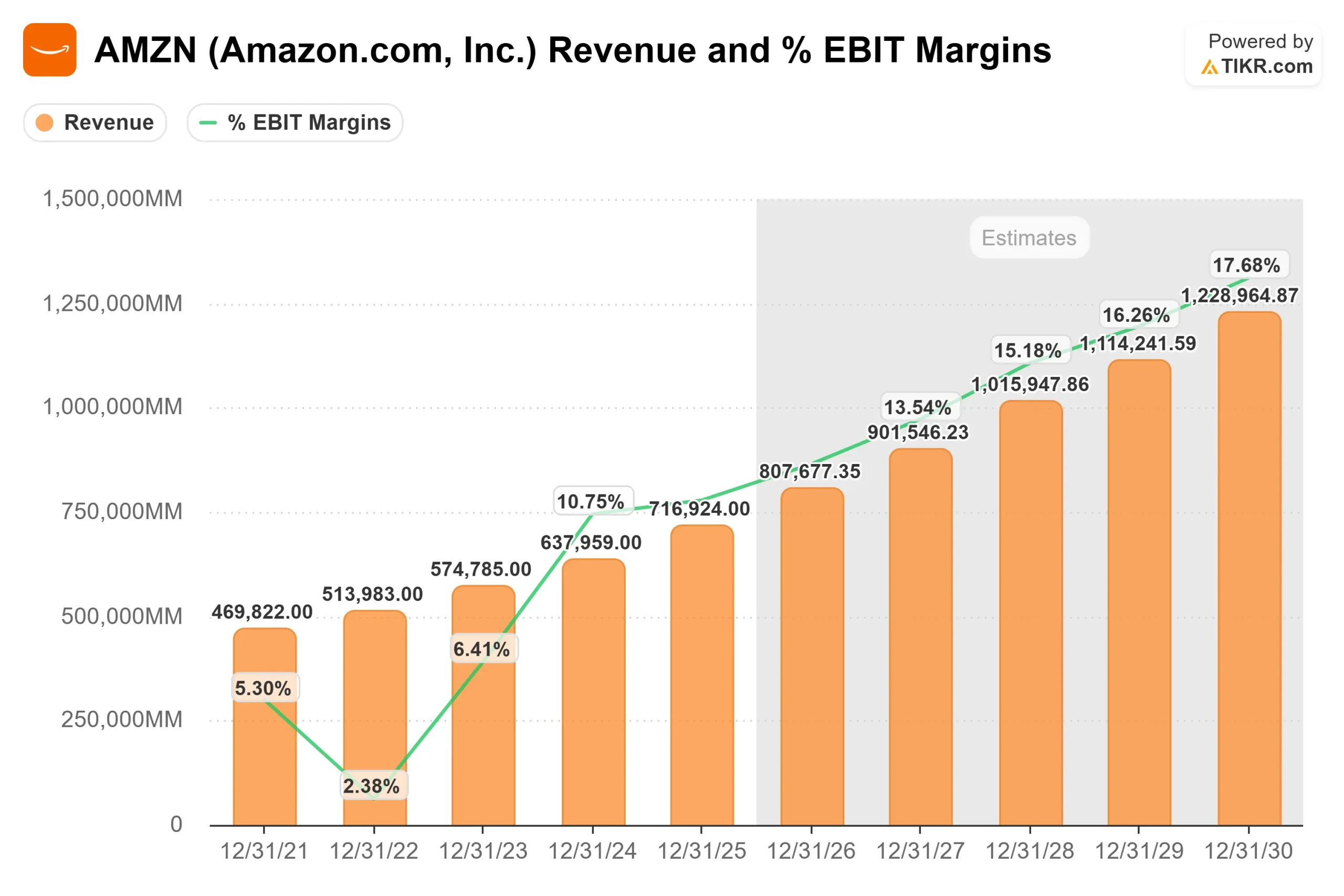

Il titolo è sceso del 7% circa su base annua, scambiando vicino alla fascia bassa della sua recente storia di valutazione nonostante abbia registrato un fatturato annuo di 716,9 miliardi di dollari, con il suo segmento cloud che è cresciuto al ritmo più veloce in oltre tre anni.

Il catalizzatore è stato il risultato del quarto trimestre 2025 di Amazon, comunicato il 5 febbraio 2026. I ricavi sono stati superiori a 213,4 miliardi di dollari rispetto alle stime di 211,4 miliardi di dollari e AWS (Amazon Web Services, la divisione cloud dell'azienda) è cresciuta del 24% rispetto all'anno precedente, raggiungendo 35,6 miliardi di dollari.

L'EPS è stato di 1,95 dollari contro un consenso di 1,97 dollari e l'annuncio di un budget di 200 miliardi di dollari di capex (spese in conto capitale, ovvero investimenti in infrastrutture) per il 2026 ha scatenato un immediato crollo. Il titolo è sceso del 5,55% in giornata e ha raggiunto il massimo drawdown del 21,74% il 13 febbraio.

Nei materiali di relazione con gli investitori di Amazon, il CEO Andy Jassy ha dichiarato: "Con una domanda così forte per le nostre offerte esistenti e per opportunità fondamentali come l'AI, i chip, la robotica e i satelliti in orbita bassa, prevediamo di investire circa 200 miliardi di dollari in spese di capitale in tutta Amazon nel 2026, e prevediamo un forte ritorno a lungo termine sul capitale investito".

Due sviluppi di questa settimana hanno arricchito la narrazione.

Amazon ha annunciato una sovrattassa del 3,5% su carburante e logistica per i venditori terzi a partire dal 17 aprile e il Financial Times ha riportato che Amazon è in trattative avanzate per l'acquisizione di Globalstar per circa 9 miliardi di dollari per accelerare la sua iniziativa di Internet satellitare Project Kuiper contro Starlink di SpaceX.

Vedere le stime storiche e previsionali per le azioni Amazon (è gratis!) >>>.

Amazon è oggi sottovalutato?

Con un P/E NTM di 27,08x e un EV/EBITDA NTM di 10,96x, Amazon sta scambiando vicino ai multipli medi dell'S&P 500, valutando poco i vantaggi strutturali delle sue due attività a più alto margine.

La tesi del toro si basa su tre motori.

AWS ha generato 128,7 miliardi di dollari di fatturato nel 2025, con 45,6 miliardi di dollari di utile operativo e un margine di segmento del 35,4%, e il suo portafoglio contratti ammontava a 244 miliardi di dollari alla fine dell'anno, secondo il comunicato stampa di Amazon relativo agli utili del quarto trimestre 2025.

La pubblicità è cresciuta del 22% nel quarto trimestre del 2025, raggiungendo un fatturato trimestrale di 21,3 miliardi di dollari con margini incrementali elevati. Il reddito operativo del Nord America è passato da una perdita nel 2022 a 29,6 miliardi di dollari nel 2025.

Gli analisti prevedono per il 2026 un fatturato di 807,7 miliardi di dollari e per il 2027 di 901,5 miliardi di dollari, con un CAGR a due anni del 12,1%.

L'ipotesi ribassista è altrettanto chiara.

Il free cash flow levered LTM è pari a 41,55 miliardi di dollari, ma la stima NTM è di 18,56 miliardi di dollari, in quanto l'impegno di 200 miliardi di dollari in investimenti è ben superiore alla monetizzazione a breve termine.

I venti contrari alle tariffe sono reali: Amazon ha ammesso di aver discusso attivamente con i fornitori in merito agli adeguamenti dei prezzi legati alle modifiche delle tariffe d'importazione cinesi, e l'eliminazione della regola de minimis (che in precedenza consentiva alle spedizioni di basso valore all'estero di entrare negli Stati Uniti con un minimo di attrito doganale) ha aumentato i costi in tutto il suo mercato di terze parti.

Azure e Google Cloud stanno entrambi guadagnando terreno nei carichi di lavoro AI, mettendo sotto pressione AWS per sostenere la crescita su scala.

Guarda come Amazon si comporta rispetto ai suoi simili in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 209,77 dollari

- Obiettivo medio di TIKR: $485,52

- Rendimento totale potenziale: +131.5%

- TIR annualizzato: 19,3% / anno

Il modello TIKR per il caso medio ipotizza un CAGR dei ricavi del 10,8%, trainato dalla domanda di infrastrutture AWS AI e dalla crescita della pubblicità, con un margine di utile netto che si espande al 15,0% dall'attuale livello LTM del 10,8% grazie alla maturazione del ciclo di investimenti. L'ipotesi alta (11,9% di CAGR dei ricavi, 15,8% di margine di utile netto) implica un rialzo significativamente maggiore. Il rischio di ribasso è immediato: se la crescita di AWS rallenta più rapidamente di quanto previsto dal modello e la compressione del free cash flow si estende oltre il 2026, molteplici contrazioni potrebbero ritardare o far deragliare il percorso verso l'obiettivo intermedio. La guidance per l'utile operativo del primo trimestre 2026 di 16,5-21,5 miliardi di dollari, inferiore al consenso di 22,2 miliardi di dollari, è il punto di pressione più immediato per questo scenario.

Conclusioni: Tenere d'occhio il tasso di crescita dei ricavi di AWS in occasione degli utili del 1° trimestre 2026 il 29 aprile. Una crescita sostenuta pari o superiore al 20% mantiene intatta la tesi dell'espansione dei margini. Una stampa inferiore al 20% costringerà a rivalutare il quadro di valutazione costruito attorno all'accelerazione di AWS. A 27,08x i guadagni in avanti, con un backlog cloud di 244 miliardi di dollari e un obiettivo medio di 281,27 dollari, il prezzo attuale sembra riflettere più pessimismo di quanto i fondamentali aziendali giustifichino, ma il 29 aprile è il primo vero banco di prova.

Conviene investire in Amazon?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Amazon, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Amazon insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Amazon su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!