Statistiche chiave per il titolo Xometry

- Intervallo di 52 settimane: da $18,7 a $73,9

- Prezzo attuale: 42,8 dollari

- Obiettivo alto: 75 dollari

Cosa è successo?

Xometry, Inc.(XMTR), un marketplace basato sull'intelligenza artificiale che digitalizza la determinazione dei prezzi, l'approvvigionamento e l'adempimento della produzione personalizzata, ha conseguito il suo primo anno completo di redditività dell'EBITDA nel 2025, accelerando al contempo la crescita dei ricavi; attualmente il titolo è scambiato a 42,80 dollari, ben al di sotto del suo massimo da 52 settimane di 73,87 dollari.

I ricavi del marketplace nel quarto trimestre del 2025 sono cresciuti del 33% rispetto all'anno precedente, raggiungendo 178,5 milioni di dollari, grazie all'aumento del coinvolgimento delle aziende, che hanno superato i 140 account con almeno 500.000 dollari di spesa complessiva, il 40% in più rispetto ai circa 100 dell'anno precedente.

Il margine lordo del marketplace di XMTR è aumentato di 80 punti base rispetto all'anno precedente, raggiungendo il 35,3% nel quarto trimestre, rispetto al 25% di quattro anni fa, in quanto gli algoritmi di pricing AI dell'azienda migliorano con ogni punto di dati aggiuntivo aggiunto dalla sua crescente rete di 81.821 acquirenti attivi e ~5.000 fornitori attivi.

Randolph Altschuler, CEO, ha dichiarato nella telefonata sugli utili del quarto trimestre del 2025 che "la crescita dei ricavi e la redditività si sono accelerate con l'avanzare del 2025 e siamo incoraggiati dal nostro forte inizio del 2026", quindi ha annunciato una successione programmata del CEO a partire dal 1° luglio, con l'assunzione del ruolo da parte del presidente Sanjeev Singh Sahni.

Il percorso di ricavi da 1 miliardo di dollari di XMTR è sostenuto da una guida ai ricavi del 21% in più per l'intero anno 2026, dall'impegno ad ottenere margini incrementali di EBITDA rettificato di almeno il 20% all'anno e da un rifinanziamento di 250 milioni di dollari di titoli convertibili allo 0,75% che ha esteso la scadenza del debito al 2030.

Il parere di Wall Street sul titolo XMTR

La battuta del quarto trimestre e la guida al rialzo per il 2026 di Xometry stabiliscono che l'inflessione dell'EBITDA è strutturale e non ciclica, con quattro trimestri consecutivi di margini EBITDA positivi e in crescita che confermano che la leva operativa del mercato sta aumentando.

L'EBITDA rettificato di XMTR è passato da -9,7 milioni di dollari nel 2024 a 18,5 milioni di dollari nel 2025, e le stime di consenso prevedono che questa cifra raggiunga i 50 milioni di dollari nel 2026 - un balzo del 160,5% - poiché i margini lordi del mercato continuano ad espandersi e le spese operative crescono alla metà del tasso di entrate.

Sei analisti su nove valutano XMTR come buy o outperform contro quattro hold e zero sell, con un obiettivo di prezzo medio di 62,33 dollari - che implica un rialzo del 45,6% rispetto alla chiusura del 6 aprile di 42,80 dollari - mentre Wall Street attende che la società dimostri che il suo slancio aziendale si traduce in una generazione sostenuta di free cash flow.

Scambiato a circa 42x l'EV/EBITDA a fronte di un tasso di crescita dell'EBITDA del 160% nel 2026 e del 68% nel 2027, e con una quotazione del 28% inferiore al picco del dicembre 2025 nonostante l'innalzamento della guidance per l'intero anno, il titolo XMTR appare sottovalutato per gli investitori con un orizzonte pluriennale disposti a guardare oltre l'incertezza macroeconomica a breve termine.

Il rischio è il deterioramento macro: un rallentamento della domanda manifatturiera comprimerebbe il volume degli ordini e ritarderebbe il raggiungimento del pareggio del flusso di cassa libero, che attualmente il management punta a circa 225 milioni di dollari di ricavi trimestrali.

La prossima conferma arriverà nella relazione sugli utili del 1° trimestre 2026, dove i numeri da tenere d'occhio sono un fatturato compreso tra 187 e 189 milioni di dollari e un EBITDA rettificato compreso tra 6,5 e 7,5 milioni di dollari.

I dati finanziari di XMTR

I ricavi totali di XMTR sono cresciuti da 220 milioni di dollari nel 2021 a 690 milioni di dollari nel 2025, una crescita composta che riflette il costante spostamento del mercato verso gli appalti per la produzione personalizzata offline nei settori aerospaziale, della difesa, dell'elettronica e automobilistico.

La crescita dei ricavi è accelerata dal 17,7% nel 2024 al 25,9% nel 2025, grazie alla maggiore penetrazione nelle aziende e all'espansione internazionale, a conferma che il mercato sta guadagnando e non perdendo slancio su scala.

I margini lordi sono passati dal 26,2% nel 2021 al 39,1% nel 2025, con un miglioramento di 1.290 punti base in quattro anni, poiché gli algoritmi di pricing AI di Xometry hanno incrementato l'efficienza con ogni acquirente e fornitore aggiuntivo aggiunto alla rete.

Il problema irrisolto è il reddito operativo, ancora negativo con -40 milioni di dollari nel 2025 nonostante l'espansione del margine lordo, in quanto le spese SG&A e di ricerca e sviluppo, pari a 320 milioni di dollari, continuano a superare il profitto lordo di 270 milioni di dollari: la redditività si basa interamente sulla leva operativa per colmare questo divario.

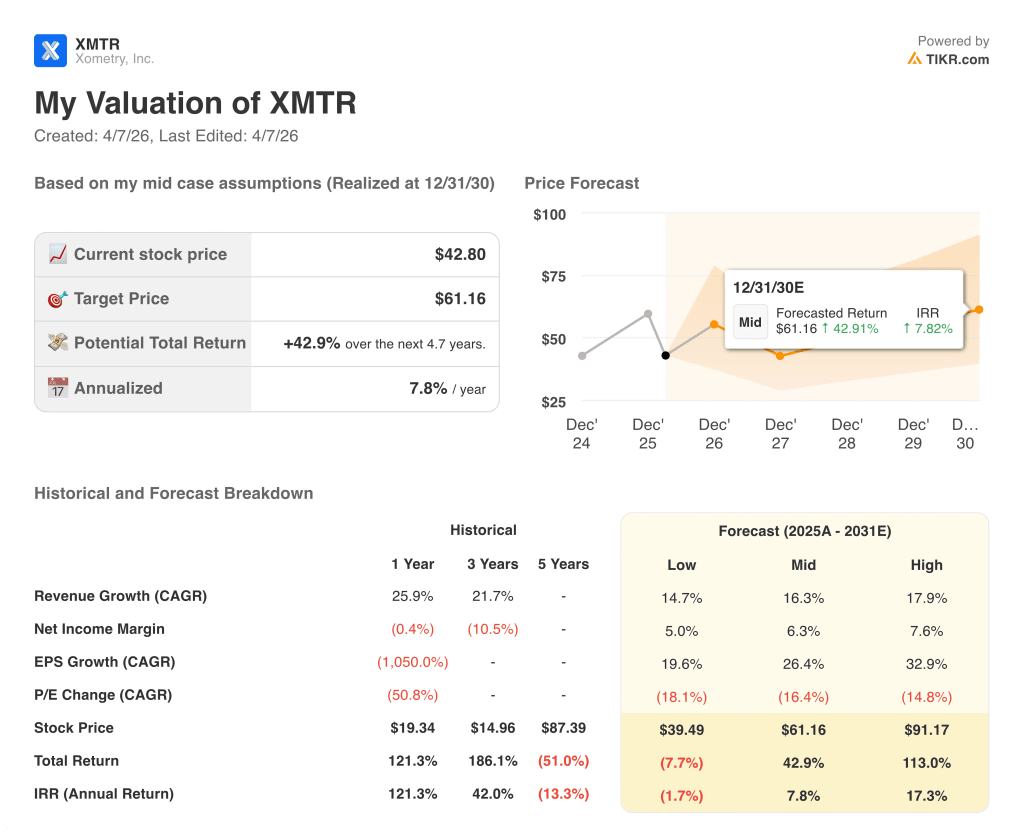

Cosa dice il modello di valutazione?

Il modello TIKR valuta XMTR a 61,16 dollari entro dicembre 2030 in base alle ipotesi centrali, incorporando un CAGR dei ricavi del 16,3% e un CAGR dell'EPS del 26,4% nel periodo di previsione, sostenuti dalla stessa penetrazione aziendale e dall'espansione dei margini di mercato già visibili nei risultati del 2025.

XMTR appare sottovalutata ai livelli attuali, con una quotazione di 42,80 dollari a fronte di un valore intrinseco medio di 61,16 dollari - uno sconto del 43% che si allarga ulteriormente con l'ipotesi alta di 91,17 dollari, il che implica che il mercato sta valutando un'esecuzione prossima allo zero su una traiettoria di crescita aziendale che sta già registrando una capitalizzazione annua superiore al 40%.

Il caso d'investimento di XMTR si basa sul fatto che l'inflessione dell'EBITDA sia abbastanza duratura da giustificare un multiplo superiore mentre l'azienda si avvicina a un miliardo di dollari di fatturato.

Argomento toro

- I ricavi del marketplace mantengono una crescita superiore al 27% fino al 2026, mentre i conti aziendali superiori a 500.000 dollari superano le 200 unità.

- I margini EBITDA si espandono al 5,8% nel 2026 e all'8,2% nel 2027, in linea con il consenso.

- Il flusso di cassa libero diventa positivo con un tasso di esecuzione trimestrale di 225 milioni di dollari, convalidando il modello "asset-light".

- Il titolo si rivaluta verso l'obiettivo medio di 62,33 dollari, con un rialzo del 45% rispetto ai livelli attuali.

Caso orso

- Il deterioramento della congiuntura comprime il volume degli ordini, allontanando il traguardo di 1 miliardo di dollari di ricavi e il pareggio del FCF.

- Le perdite operative persistono e l'EBIT rimane negativo fino al 2027, a -20 milioni di dollari.

- La transizione dell'amministratore delegato crea un rischio di esecuzione in una fase critica di crescita dell'impresa.

- Il titolo rimane in una fascia di oscillazione vicino a $42,80, con un catalizzatore limitato fino a quando non sarà visibile l'inflessione del FCF.

Conviene investire in Xometry, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo XMTR, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Xometry, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni XMTR su TIKR gratuitamente →