Statistiche chiave per il titolo Alphabet

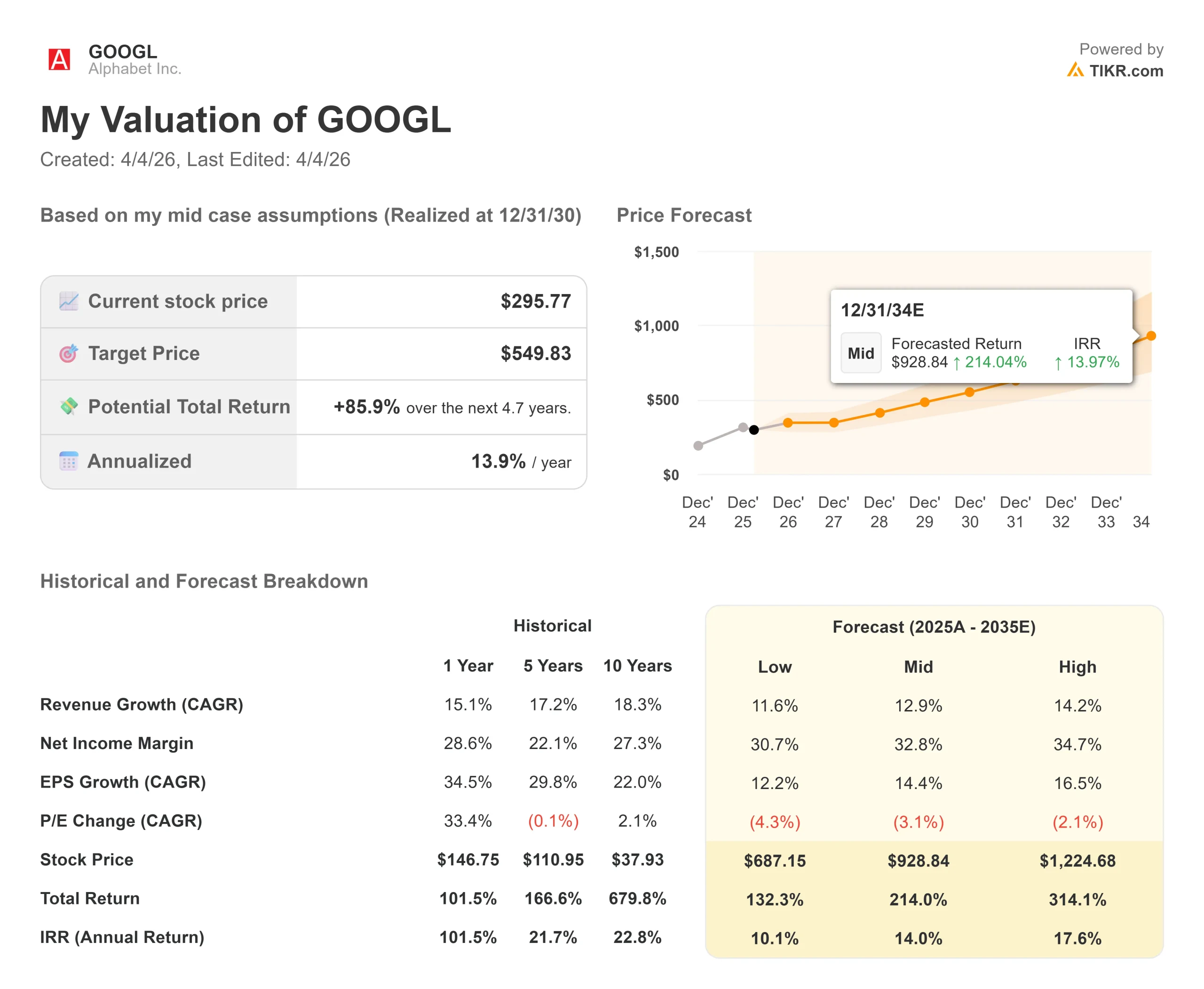

- Prezzo attuale: $295,77

- Prezzo obiettivo (medio): $549.83

- Target di mercato: $376,29

- Rendimento totale potenziale: +85.9%

- TIR annualizzato: 13,90% / anno

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

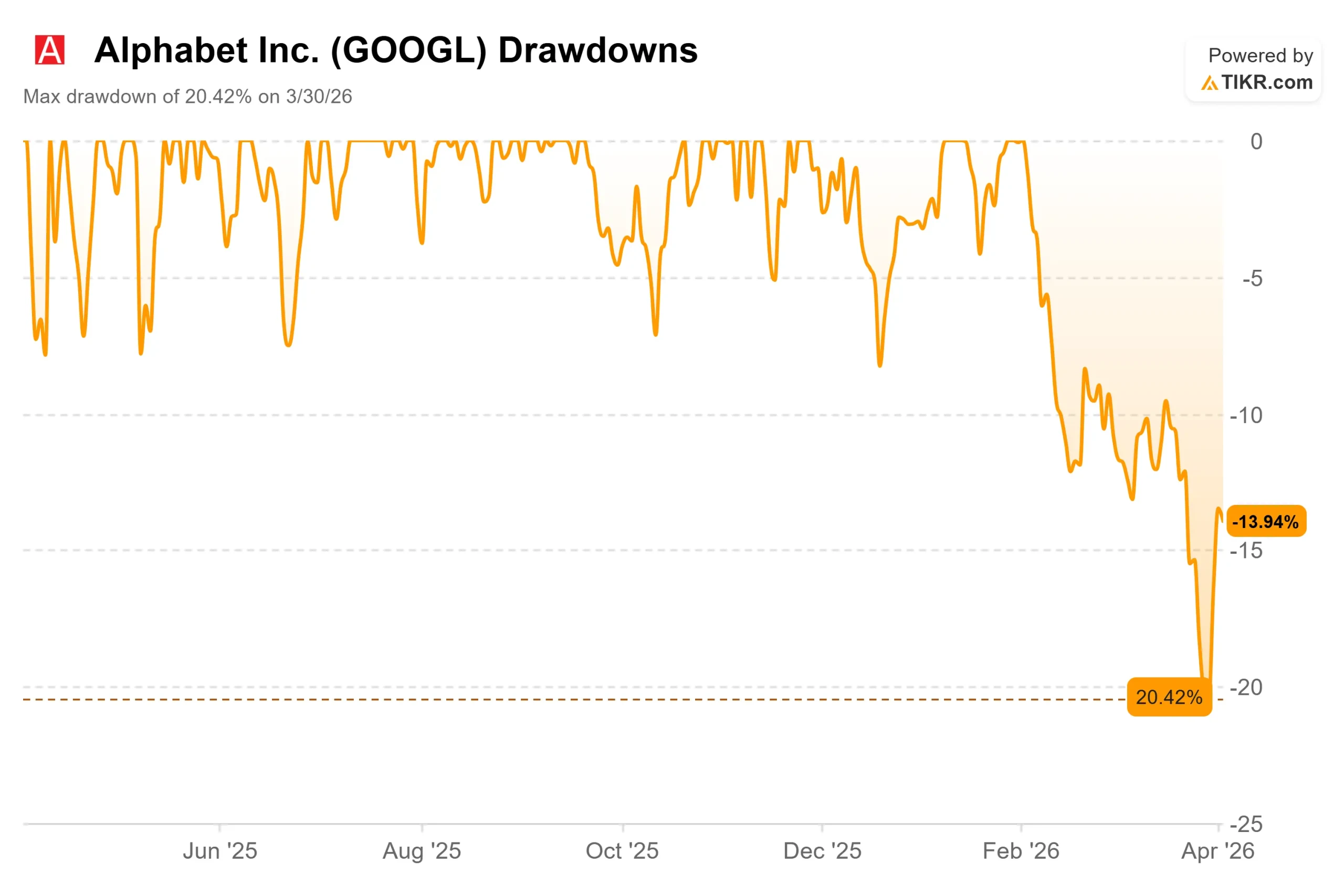

Alphabet (GOOGL) ha toccato il massimo storico di 349 dollari all'inizio di febbraio, poi è sceso del 20,42% fino al minimo del 30 marzo. A 295,77 dollari, il titolo si trova ben al di sotto di quanto i tori si aspettavano per il 2026, e il mercato è diviso sul fatto che il calo rifletta un problema reale o una reazione eccessiva a un numero.

Si tratta della previsione di spesa in conto capitale del management per il 2026, pari a 175-185 miliardi di dollari, comunicata durante la telefonata sugli utili del quarto trimestre del 2025 il 4 febbraio.

Il titolo è comunque sceso dello 0,54% nel giorno di riferimento. I tori ritengono che la spesa in conto capitale sia il prezzo del dominio dell'infrastruttura AI e che l'accelerazione di Google Cloud la renda conveniente.

I ribassisti sostengono che la spesa comprimerà il flusso di cassa libero per anni, mentre si accumulano i rischi normativi, il caso adtech pendente del DOJ potrebbe costringere a cedere Ad Exchange (AdX, il mercato pubblicitario digitale di Alphabet) di Google e il 15 aprile è previsto un verdetto di risarcimento danni dell'antitrust europeo.

Vedere le stime storiche e prospettiche per le azioni Alphabet (è gratis!) >>>

Alphabet è sottovalutato oggi?

A 295,77 dollari, GOOGL è scambiata a 25,56x P/E NTM e 16,10x EV/EBITDA NTM.

Fino al 31 dicembre 2025, questi multipli erano rispettivamente pari a 29,40x e 18,22x. L'attività si è accelerata. Il multiplo si contrae. È in questo divario che risiede il caso di valutazione.

La preoccupazione per gli investimenti non è infondata.

Le stime di TIKR indicano per il 2026 un flusso di cassa libero che si riduce a circa 22,0 miliardi di dollari, per poi risalire a 49,3 miliardi di dollari nel 2027 e a 94,8 miliardi di dollari nel 2028, man mano che gli investimenti infrastrutturali vengono ammortizzati. La sofferenza a breve termine è reale.

Google Cloud è la ragione per credere che la ripresa seguirà.

Secondo i dati dei Segmenti di TIKR, i ricavi del Cloud sono cresciuti da 43,2 miliardi di dollari nel 2024 a 58,7 miliardi di dollari nel 2025, con un aumento del 35,8%, mentre l'utile operativo è più che raddoppiato da 6,1 miliardi di dollari a 13,9 miliardi di dollari nello stesso periodo.

Secondo quanto riportato da Alphabet nella sua conferenza stampa sugli utili del quarto trimestre del 2025, il backlog del cloud ha raggiunto i 240 miliardi di dollari, con un aumento sequenziale del 55%, trainato dalla domanda delle imprese per l'infrastruttura AI e i servizi Gemini, e la domanda dei clienti continua a superare la capacità disponibile.

Questo è il contesto alla base dell'impegno di investimenti per 180 miliardi di dollari.

Il gruppo di riferimento dei servizi e dei media interattivi tratta a un EV/EBITDA medio di 6,99x e a una mediana di 4,95x. I 16,10x di Alphabet riflettono un premio di qualità, non una trappola di valore. Reddit (RDDT), il peer nazionale più vicino per modello di business, tratta a 17,73x NTM EV/EBITDA con una frazione dei ricavi e dei margini di Alphabet.

Tra i Magnifici Sette (le sette maggiori società tecnologiche statunitensi), GOOGL tratta al multiplo P/E NTM più basso del gruppo.

Lo sconto rispetto al suo multiplo recente è ciò che crea il punto di ingresso.

Il caso legittimo di ribasso è quello normativo.

La sentenza del DOJ sulla ricerca del 2025 ha imposto rimedi comportamentali piuttosto che una rottura strutturale, un modello che il mercato ha letto come favorevole. Se la sentenza in sospeso sulle misure correttive per l'adtech segua lo stesso schema o costringa a una cessione di AdX è la domanda aperta che incombe sul titolo.

Guarda come si comporta Alphabet rispetto ai suoi simili in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 295,77 dollari

- Prezzo obiettivo (medio): $549.83

- Rendimento totale potenziale: +85.9%

- TIR annualizzato: 13,90% / anno

Il TIKR mid-case punta a 549,83 dollari entro il 31 dicembre 2030, utilizzando un CAGR del 12,9% sui ricavi e un margine di utile netto del 32,8%. I due principali fattori di crescita sono l'accelerazione di Google Cloud e la pubblicità resiliente di Search. L'ipotesi di margine incorpora già la pressione sugli investimenti a breve termine e la successiva ripresa quando la leva operativa del cloud si consoliderà.

Anche lo scenario più basso, con un CAGR dei ricavi dell'11,6% e un margine di utile netto del 30,7%, implica un IRR annualizzato del 10,1% dal prezzo odierno. Nello scenario prudente, Alphabet genera ancora rendimenti annuali positivi a due cifre. Il rischio di rottura del modello è una dismissione forzata di AdX, che elimina le entrate pubblicitarie materiali, o una decelerazione sostenuta del cloud, che fa apparire la spesa per l'infrastruttura come un superamento.

Conclusioni: Osservare la crescita dei ricavi di Google Cloud in occasione degli utili del 1° trimestre 2026 il 21 aprile. Se la crescita del Cloud si mantiene vicino al tasso annuo del 35,8% raggiunto nel 2025 e i margini operativi continuano ad espandersi, la narrativa sulla paura del capex perde la sua presa. Questo è l'unico parametro che vale la pena seguire da qui ad allora.

Alphabet è un'azienda da 402,8 miliardi di dollari di ricavi, come conferma la cifra del fatturato LTM di TIKR, che viene scambiata al multiplo degli utili più basso da oltre un anno. Il crollo è dovuto al sentiment, non ai fondamentali.

Conviene investire in Alphabet?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Alphabet, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Alphabet insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Alphabet su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!