Statistiche chiave per le azioni Union Pacific

- Intervallo di 52 settimane: da $204,7 a $268,1

- Prezzo attuale: 244,7 dollari

- Target alto: $

Cosa è successo?

Union Pacific(UNP), la più grande ferrovia merci degli Stati Uniti occidentali, sta realizzando un livello operativo record e al tempo stesso sta portando avanti la fusione più trasformativa della storia moderna delle ferrovie, con il titolo a 244,71 dollari che viene scambiato circa il 10% al di sotto dell'obiettivo di prezzo medio di 271,38 dollari.

Il 4 febbraio, Union Pacific ha firmato un accordo da 1,2 miliardi di dollari con il produttore di componenti per locomotive Wabtec per modernizzare oltre 1.700 locomotive AC4400, il più grande investimento di modernizzazione di locomotive nella storia del settore ferroviario, con consegne a partire dal 2027.

L'ammodernamento della flotta è progettato per ridurre il consumo di carburante di oltre il 5%, aumentare lo sforzo di trazione del 14% e migliorare l'affidabilità delle locomotive dell'80%, rafforzando una rete che nel 2025 ha già stabilito i migliori record di velocità dei vagoni merci, produttività delle locomotive e consumo di carburante.

Il direttore finanziario Jennifer Hamann ha dichiarato alla Barclays 2026 Industrial Select Conference che "la rete sta funzionando, siamo tornati a, diciamo, 230, 240 miglia di auto al giorno", aggiungendo che l'azienda si aspetta di catturare "ogni carico di auto disponibile", dato che la riduzione della capacità dei camion spinge i caricatori verso la ferrovia.

La prevista fusione da 85 miliardi di dollari della Union Pacific con la Norfolk Southern, che creerebbe la prima ferrovia merci coast-to-coast d'America, rimane in linea con la chiusura della prima metà del 2027, con la richiesta di revisione dell'STB, prevista per il 30 aprile, che punta a 2 milioni di conversioni di carichi su camion e a 24-48 ore di risparmio sui tempi di transito del traffico di interscambio.

Il parere di Wall Street sul titolo UNP

La tesi d'investimento di Union Pacific è una storia di leva operativa costruita su una ferrovia che gestisce già il 24% di treni in meno rispetto al 2019 a parità di volume, mentre una fusione da 85 miliardi di dollari con Norfolk Southern aggiunge un livello di opzionalità che l'attuale prezzo del titolo di 244,71 dollari non è in grado di valutare appieno.

Il caso fondamentale inizia con il rapporto operativo. Il rapporto operativo rettificato di Union Pacific per l'intero anno 2025 è migliorato di 60 punti base, raggiungendo il 59,3%, e la dirigenza si è impegnata a migliorarlo ulteriormente nel 2026, grazie agli aumenti di produttività della forza lavoro che già l'anno scorso hanno consentito di ridurre del 3% il numero di dipendenti per un volume superiore dell'1%. Questa disciplina dei costi sostiene un EPS di consenso per il 2026 di 12,39 dollari, in aumento rispetto agli 11,98 dollari del 2025, anche se si prevede che il prezzo contribuisca meno di quanto abbia fatto negli anni precedenti.

Il management si è impegnato a migliorarlo ulteriormente nel 2026, non grazie ai prezzi ma ai continui aumenti di produttività, con livelli di forza lavoro già inferiori del 3% per un volume superiore dell'1% nel 2025.

Le stime di consenso prevedono per il 2027 un EPS di 13,56 dollari, con un balzo del 9,3% rispetto al 2026, sostenuto da due spinte strutturali già in corso:

- Il programma di ammodernamento delle locomotive Wabtec da 1,2 miliardi di dollari che inizierà le consegne nel 2027, progettato per ridurre il consumo di carburante di oltre il 5% per unità aggiornata e migliorare l'affidabilità dell'80%,

- e la fusione con Norfolk Southern, che il management prevede di chiudere nella prima metà del 2027 e che prevede 2 milioni di conversioni di carichi pesanti sulla rete combinata.

Si prevede inoltre che i ricavi crescano da 24,5 miliardi di dollari nel 2025 a 26,7 miliardi di dollari nel 2027, con un'espansione biennale del 9%, trainata da quelle stesse conversioni da camion a rotaia che il direttore finanziario Jennifer Hamann ha confermato alla conferenza di Barclays e che si stanno già manifestando nei volumi intermodali nazionali.

Wall Street è ampiamente costruttiva su Union Pacific, con 15 buy, 2 outperform, 8 hold e 1 underperform tra i 26 analisti che coprono il titolo, e un obiettivo di prezzo medio di 271,38 dollari contro un prezzo attuale di 244,71 dollari, il che implica un rialzo dell'11% circa da qui.

Il dibattito tra gli analisti verte sulla possibilità che la produttività da sola possa guidare il miglioramento dei margini in un anno in cui non si prevede un contributo dei prezzi.

TD Cowen ha tagliato il suo obiettivo a 255 dollari, citando un contesto economico muto con una continua debolezza industriale, anche se ha notato che i carichi di carbone sono aumentati del 20% da un anno all'altro come compensazione a breve termine.

JPMorgan, a 265 dollari, ha segnalato la debolezza dei settori auto e immobiliare come persistenti venti contrari ai volumi. Citigroup è stata l'eccezione sul versante rialzista, alzando il target a 270 dollari e notando che "l'inflazione ferroviaria sta tornando a salire", pur prevedendo che l'esecuzione operativa guiderà il miglioramento dei margini.

I dati finanziari di United Pacific Corp

I ricavi totali di Union Pacific sono cresciuti da 22,6 miliardi di dollari nel 2023 a 24,5 miliardi di dollari nel 2025, con margini lordi in espansione dal 53,5% al 56,4% grazie al programma di efficienza della ferrovia che ha ridotto la base dei costi più rapidamente rispetto alla decelerazione dei ricavi.

L'utile operativo si è attestato a 9,97 miliardi di dollari nel 2025, nonostante una crescita dei ricavi di appena l'1,1%, mentre le spese operative totali, pari a 3,84 miliardi di dollari, sono rimaste praticamente invariate rispetto all'anno precedente, a dimostrazione del fatto che la disciplina dei costi, e non il volume, sta guidando la ripresa dei margini.

Le stime di consenso prevedono un'accelerazione dei ricavi a 25,4 miliardi di dollari nel 2026 e a 26,7 miliardi di dollari nel 2027, con margini operativi in espansione rispettivamente al 41,6% e al 42,7%, una traiettoria che presuppone che i guadagni di conversione da camion a rotaia e le vittorie in termini di volume legate alle fusioni inizino a concretizzarsi su scala.

L'unica tensione nei dati è il flusso di cassa libero: a 5,5 miliardi di dollari nel 2025, il FCF è diminuito del 6,7% rispetto all'anno precedente, poiché l'aumento della spesa in conto capitale ha abbassato la conversione di cassa, anche se le stime prevedono una netta ripresa a 6,8 miliardi di dollari nel 2026, quando il ciclo del capitale si modererà da 3,8 a 3,3 miliardi di dollari.

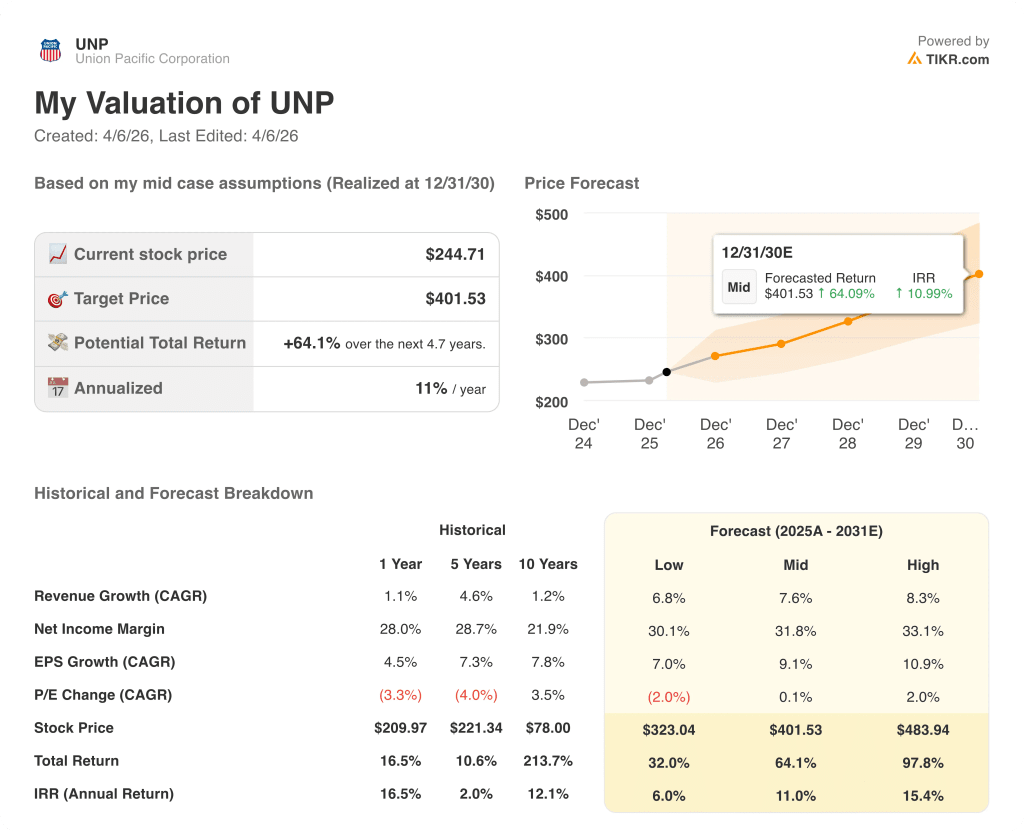

Cosa dice il modello di valutazione?

L'obiettivo intermedio del modello TIKR di 401,53 dollari entro dicembre 2030, che implica un IRR annualizzato dell'11%, riflette un quadro più completo che include un aumento dell'EPS a un CAGR del 9,1% fino al 2027 e un'espansione dei margini verso un margine di reddito netto del 31,8%.

Il dibattito principale tra gli analisti è se il prezzo possa guidare il miglioramento del margine nel 2026.

TD Cowen ha tagliato il suo obiettivo a 255 dollari, citando un contesto economico mite, mentre Citigroup ha alzato il suo obiettivo a 270 dollari, notando che "l'inflazione delle ferrovie sta tornando a salire" e che il prezzo potrebbe essere un fattore meno determinante della produttività. JPMorgan, a 265 dollari, ha segnalato la debolezza del settore automobilistico e immobiliare come venti contrari al volume.

La tesi del toro è che nessuna di queste preoccupazioni è strutturale: i volumi industriali sono aumentati del 4% nel 1° trimestre 2026 fino a 10 settimane, i carichi alla rinfusa sono cresciuti del 14% e l'intermodale nazionale continua a beneficiare delle conversioni di autocarri su strada consentite da livelli di servizio record.

La fusione aggiunge un credibile vantaggio asimmetrico. L'amministratore delegato Jim Vena, in occasione della JPMorgan Industrials Conference del 18 marzo, ha dichiarato che "se qualcosa tornasse a distruggere la natura incrementale della fusione, la abbandoneremmo", tracciando una chiara linea di demarcazione tra la protezione del core franchise e il perseguimento dell'accordo.

Questa inquadratura è importante: segnala che la transazione da 85 miliardi di dollari non è strutturata per diluire i rendimenti autonomi della Union Pacific, ma per accrescerli.

L'azienda si è già assicurata sei accordi sindacali nazionali "jobs-for-life", eliminando una delle principali obiezioni all'approvazione normativa.

Il rischio a breve termine è rappresentato dai tempi di regolamentazione.

Il 18 marzo l'STB ha chiesto a Union Pacific e Norfolk Southern di presentare ulteriori informazioni, facendo slittare la richiesta di revisione al 30 aprile.

I costi legati alla fusione, che ammontano a circa 30 milioni di dollari a trimestre, sono in corso nel conto economico e i riacquisti di azioni, che ammontano a 4-5 miliardi di dollari all'anno, sono stati sospesi per conservare la liquidità prima della chiusura dell'accordo.

Per gli investitori con un orizzonte di 12-18 mesi, questa pausa elimina un significativo meccanismo di sostegno dell'EPS.

Per gli investitori con una visione pluriennale, si tratta di un attrito temporaneo in vista di una transazione che, secondo il management, toglierà 24-48 ore a ogni movimento di interscambio nella rete combinata.

Conviene investire in Union Pacific Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo UNP, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Union Pacific Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni UNP su TIKR gratuitamente →