Statistiche chiave per il titolo Monolithic Power

- Intervallo di 52 settimane: da $438,9 a $1.256,2

- Prezzo attuale: 1.180 dollari

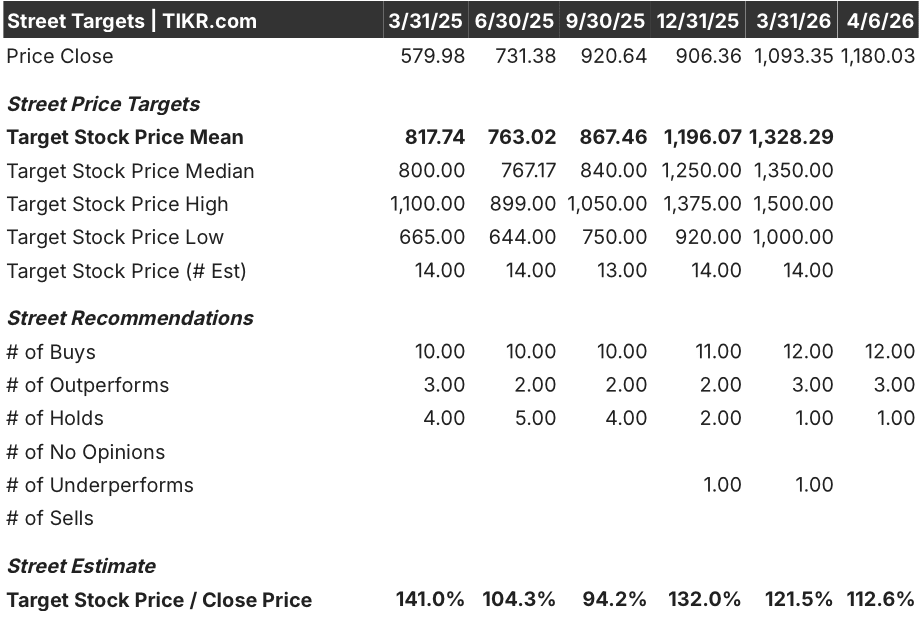

- Obiettivo medio: $1.328,3

- Obiettivo alto: 1.500 dollari

- Obiettivo del modello di valutazione: $2.325,6

Cosa è successo?

Monolithic Power Systems(MPWR), azienda che progetta semiconduttori ad alta efficienza per la gestione dell'alimentazione utilizzati nei data center AI, nel settore automobilistico e nei sistemi industriali, ha registrato un fatturato di 2,8 miliardi di dollari per l'intero anno 2025, con un aumento del 26,4%, e ha alzato le previsioni per il primo trimestre del 2026 a 770-790 milioni di dollari contro un consenso di Wall Street di soli 732 milioni di dollari.

La pubblicazione degli utili per il quarto trimestre del 2025 il 5 febbraio è stato il fattore scatenante, con un fatturato trimestrale di 751,2 milioni di dollari che ha battuto il consenso di 739,9 milioni di dollari, mentre il management ha contemporaneamente aumentato il dividendo trimestrale del 28% a 2,00 dollari per azione, il tipo di mossa di allocazione del capitale che segnala la fiducia nella durata del flusso di cassa libero.

L'accelerazione va oltre la linea di bilancio: i mercati finali non-Enterprise Data, che comprendono l'automotive, le comunicazioni e lo storage - segmenti meno esposti al rischio di concentrazione dell'IA su un singolo cliente - sono cresciuti di oltre il 40% nel 2025, a dimostrazione del fatto che la piattaforma diversificata dell'azienda sta funzionando su più cilindri, non solo cavalcando un'onda.

Tony Balow, vicepresidente del settore finanziario, ha dichiarato nella telefonata sugli utili del quarto trimestre del 2025 che "il nostro dividendo trimestrale aumenterà del 28% a 2 dollari per azione" e che "per i tre anni terminati a dicembre 2025, MPS ha restituito oltre il 72% del flusso di cassa libero agli azionisti attraverso il riacquisto di azioni e i dividendi", ancorando la storia del ritorno di capitale a un impegno strutturale piuttosto che a un evento una tantum.

La spinta dell'amministratore delegato Michael Hsing a migrare il mix di prodotti dai chip di silicio ai moduli di potenza e alle soluzioni di sistema complete - dove i prezzi medi di vendita sono significativamente più alti - combinata con un piano di crescita di Enterprise Data che il management ha innalzato ad almeno il 50% per il 2026, posiziona le azioni di Monolithic Power Systems a un tasso di crescita che l'attuale prezzo di negoziazione di 1.168 dollari non sembra riflettere pienamente.

L'opinione di Wall Street sul titolo MPWR

La vittoria del quarto trimestre e l'aumento della guidance non confermano solo l'esecuzione, ma stabiliscono un nuovo livello minimo di crescita per il segmento che guida la tesi di rivalutazione di Monolithic Power Systems, facendo avanzare la traiettoria degli utili che gli analisti avevano modellato come una storia della seconda metà del 2026.

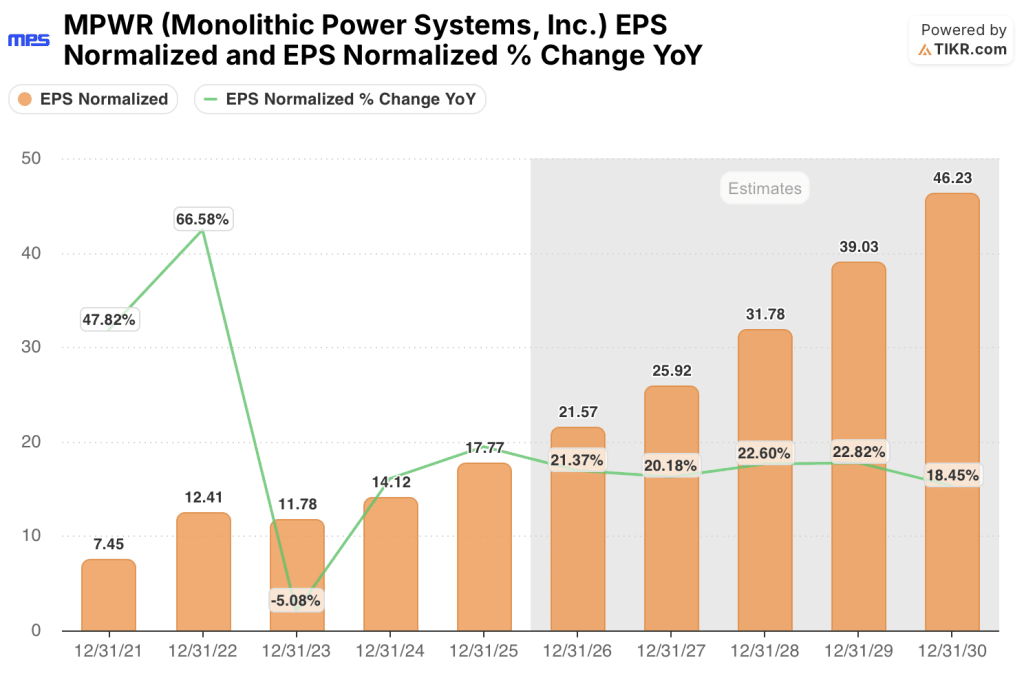

L'EPS normalizzato di MPWR dovrebbe raggiungere i 21,57 dollari nel 2026 e i 25,92 dollari nel 2027, con una crescita rispettivamente del 21,4% e del 20,2%, sostenuta dalla stessa accelerazione delle prenotazioni di Enterprise Data che ha spinto il management ad alzare la soglia di crescita dal 30%-40% ad almeno il 50% per l'anno fiscale in corso.

Quindici dei 16 analisti che coprono MPWR valutano attualmente il titolo come buy o outperform, con un hold e un underperform, e l'obiettivo di prezzo medio si attesta a 1.328,29 dollari, il che implica un rialzo del 13,7% circa - anche se Wall Street attende in particolare i risultati del primo trimestre 2026 a fine aprile per verificare se l'impennata delle prenotazioni di Enterprise Data sia guidata dalla domanda o rifletta in parte i doppi ordini dei clienti.

Lo spread tra il minimo di 1.000 dollari e il massimo di 1.500 dollari non è un rumore: il minimo riflette il timore che il capex dell'AI possa rallentare ed esporre la concentrazione di Enterprise Data di Monolithic Power Systems, mentre il massimo dei prezzi rappresenta la piena realizzazione della transizione tra moduli e sistemi, in cui ASP più elevati espandono strutturalmente i margini verso l'obiettivo aziendale del 55%-60%.

Con un prezzo di circa 54x per l'EPS normalizzato a 21,57 dollari, in un contesto di riaccelerazione della crescita dei dati aziendali, di un anno di crescita superiore al 40% per i dati non aziendali nel 2025 e di un consenso sul CAGR dei ricavi del 21,2% fino al 2026, le azioni di MPWR appaiono sottovalutate rispetto al proprio tasso di crescita, soprattutto perché l'azienda sta passando a un mix di soluzioni di moduli e sistemi con ASP più elevati, che dovrebbero spingere i margini verso l'estremità superiore dell'intervallo del modello del 55%-60%.

La rideterminazione dei dati finanziari per il 2024 e il 2025 - resa nota nel deposito SEC del 27 febbraio - introduce un problema di contabilità che potrebbe pesare sul sentiment fino a quando i dati modificati non saranno chiariti e verificati.

Gli utili del primo trimestre del 2026, a fine aprile, saranno il catalizzatore definitivo: una guidance di ricavi di 770-790 milioni di dollari e un tasso di crescita dei ricavi di Enterprise Data che annualizzi una crescita di almeno il 50% rispetto ai 701,8 milioni di dollari del 2025 sono i due numeri da tenere d'occhio.

Conto economico del titolo MPWR

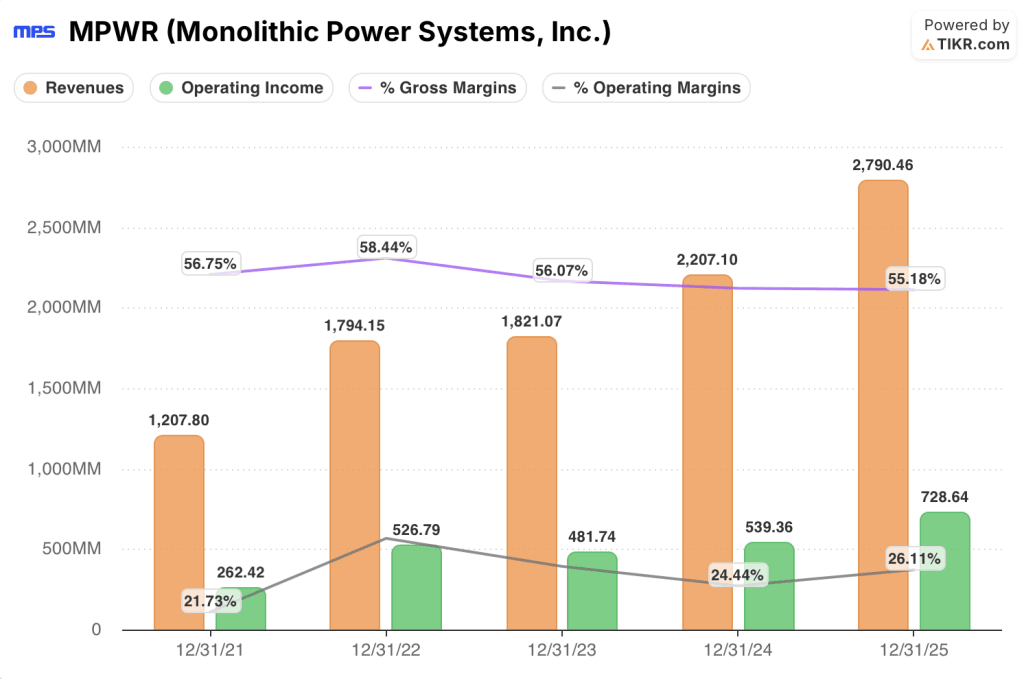

Il titolo Monolithic Power Systems ha registrato un utile operativo di 730 milioni di dollari nel 2025, con un aumento del 35,1% rispetto all'anno precedente, rappresentando la crescita più forte dell'utile operativo dall'anno fiscale 2022 e segnando il secondo anno consecutivo di riaccelerazione dopo un calo nel 2023.

Il motore è la leva operativa: le spese operative totali sono cresciute del 19,0% a 810 milioni di dollari mentre i ricavi sono aumentati del 26,4%, consentendo al margine operativo di MPWR di espandersi di 170 punti base al 26,1% - il primo miglioramento significativo dopo due anni di compressione dal 29,4% del 2022.

I margini lordi sono rimasti straordinariamente stabili nel corso del ciclo, mantenendosi tra il 55,2% e il 58,4% negli ultimi cinque anni fiscali, il che riflette il potere di determinazione dei prezzi di un'architettura proprietaria di gestione dell'energia che è difficile da progettare per i clienti.

L'unica tensione nel conto economico: il margine lordo è sceso al 55,2% nel 2025 dal 55,3% nel 2024, la fascia bassa del modello 55%-60%, e il management ha esplicitamente riconosciuto che per raggiungere la metà superiore è necessaria una visibilità del portafoglio ordini di più lunga durata, che l'attuale modello di ordini ha appena iniziato a fornire.

Cosa dice il modello di valutazione?

L'obiettivo di prezzo medio del modello TIKR di 2.325,61 dollari - che implica un rendimento totale del 97,1% dai livelli attuali - si basa su un CAGR dei ricavi del 18,7% fino al 2030 e su un margine di utile netto in espansione al 32,1%, entrambi conservativi rispetto ai tassi di crescita storici di MPWR a 5 e 10 anni, rispettivamente del 27% e del 23,7%, e supportati direttamente dalla soglia di crescita di Enterprise Data sollevata durante la telefonata del quarto trimestre.

I numeri fanno apparire MPWR sottovalutata: la quotazione è vicina a 54x gli utili a termine, mentre si registra una crescita in accelerazione in cinque mercati finali; una società che compone l'EPS al 21% annuo raramente rimane a lungo a questo multiplo.

Il caso di investimento si basa su un'unica domanda: l'aumento delle prenotazioni di Enterprise Data citato dal management nel quarto trimestre rappresenta una vera domanda strutturale o l'ansia da capacità dei clienti gonfia il portafoglio ordini in modo tale da creare una sbornia alla fine del 2026?

Cosa deve andare bene

- I ricavi di Enterprise Data crescono di almeno il 50% nel 2026 a partire da una base di 701,8 milioni di dollari, in linea con le indicazioni di base del management e con il suggerimento aperto di Hsing secondo il quale il 50% era conservativo.

- I margini lordi iniziano l'espansione sequenziale guidata di 10-20 punti base fino al 2026, mentre il portafoglio ordini si estende al secondo e terzo trimestre, confermando che il cambiamento di mix verso i moduli sta guadagnando terreno.

- Il fatturato del 1° trimestre 2026 si attesta o supera il valore medio di 780 milioni di dollari, convalidando l'aumento della guidance in quanto guidato dalla domanda piuttosto che dalla spinta del canale.

- Il restatement finanziario per il 2024 e il 2025 si risolve senza modifiche sostanziali alle metriche operative principali, eliminando l'ostacolo contabile.

Cosa potrebbe andare storto

- Il capex dell'infrastruttura AI si attenua nella seconda metà del 2026, mentre gli hyperscaler smaltiscono la capacità esistente, comprimendo il tasso di crescita di Enterprise Data al di sotto del 50% e rompendo l'ipotesi di base del modello

- Il doppio ordine dei clienti, che il management ha esplicitamente segnalato come rischio nella call del quarto trimestre, gonfia il backlog a breve termine e produce un vuoto di domanda nel terzo o quarto trimestre del 2026.

- Il restatement finanziario rivela un problema contabile più sostanziale di quello attualmente comunicato, innescando una compressione multipla e ritardando la tesi del re-rating.

- La domanda di autoveicoli si attenua a causa di dazi doganali, revoche di sussidi per i veicoli elettrici o pressioni macroeconomiche, eliminando uno dei motori di crescita superiori al 40% che compensano i dati aziendali nel 2025.

Conviene investire in Monolithic Power Systems, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo MPWR, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Monolithic Power Systems, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MPWR su TIKR gratuitamente →