Statistiche chiave per il titolo Carrier

- Intervallo di 52 settimane: da $50,2 a $81,1

- Prezzo attuale: $55,4

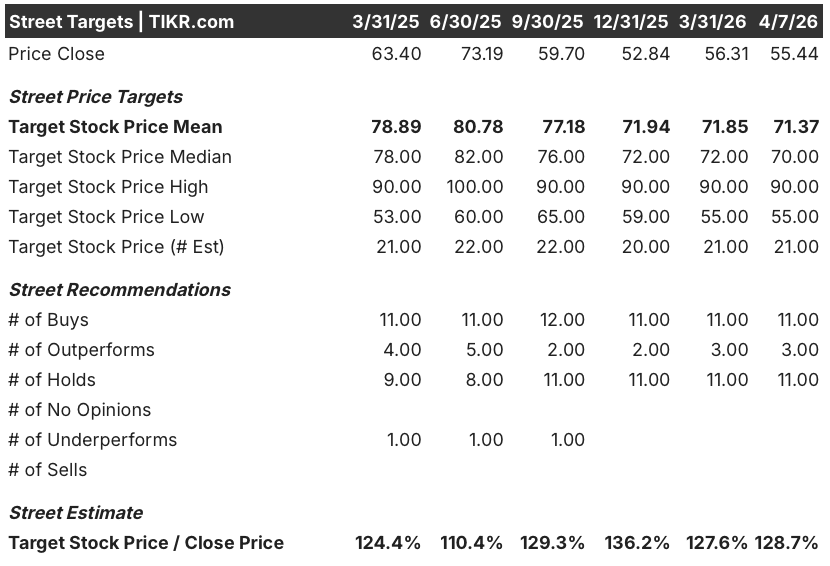

- Obiettivo medio: $71,4

- Obiettivo alto: $90

- Obiettivo del modello TIKR (dicembre 2030): $86,9

Cosa è successo?

Carrier Global(CARR), azienda produttrice di sistemi HVAC, di refrigerazione e di controllo degli edifici, è scambiata vicino ai minimi di 52 settimane, a 55,44 dollari, anche se il segmento commerciale, al centro della sua tesi di lungo termine, ha registrato una crescita degli ordini di data center di circa il 400% nel quarto trimestre del 2025.

Il fattore scatenante è stato il mancato guadagno di febbraio: L'utile operativo rettificato del quarto trimestre è stato di 455 milioni di dollari, contro una stima di Wall Street di 532,6 milioni di dollari, e la previsione di EPS per l'intero anno 2026 di 2,80 dollari è risultata inferiore al consenso di 2,91 dollari, facendo crollare le azioni di CARR di quasi il 7% nelle contrattazioni premarket del 5 febbraio.

Le vendite di CSA Residential sono calate di quasi il 40% nel quarto trimestre, a causa del destoccaggio da parte dei distributori e di un mercato immobiliare messo a dura prova dai tassi ipotecari a 30 anni che iniziano con un 6, che hanno schiacciato i volumi a breve termine a circa 6,5 milioni di unità del settore nel 2026, contro una media a lungo termine di 9 milioni.

David Gitlin, presidente e amministratore delegato, ha dichiarato durante la telefonata per gli utili del quarto trimestre del 2025 che "siamo ancora agli inizi e il nostro portafoglio ampliato ora copre essenzialmente tutte le principali applicazioni di refrigeratori per centri dati", collegando il commento a un portafoglio ordini applicato al CSA del quarto trimestre che è più che triplicato rispetto all'anno precedente e a un obiettivo di fatturato per i centri dati del 2026 di 1,5 miliardi di dollari, rispetto a circa 1 miliardo di dollari nel 2025.

Un programma di riacquisto di azioni da 1,5 miliardi di dollari, il sesto anno consecutivo di crescita a due cifre del mercato post-vendita previsto per il 2026, il lancio di una nuova pompa di calore di livello medio a marchio Viessmann in Europa nel corso dell'anno e la prevista dismissione di Riello, che dovrebbe chiudersi nel primo trimestre, posizionano CARR in modo da espandere i margini e accelerare gli utili una volta che il ciclo residenziale si sarà stabilizzato.

L'opinione di Wall Street sul titolo CARR

La perdita del quarto trimestre ha spinto CARR ai minimi del ciclo, mentre il motore dei data center che alimenta la tesi del ciclo lungo non è mai stato così forte, rendendo il prezzo attuale una funzione della paura del ciclo breve piuttosto che di un deterioramento strutturale.

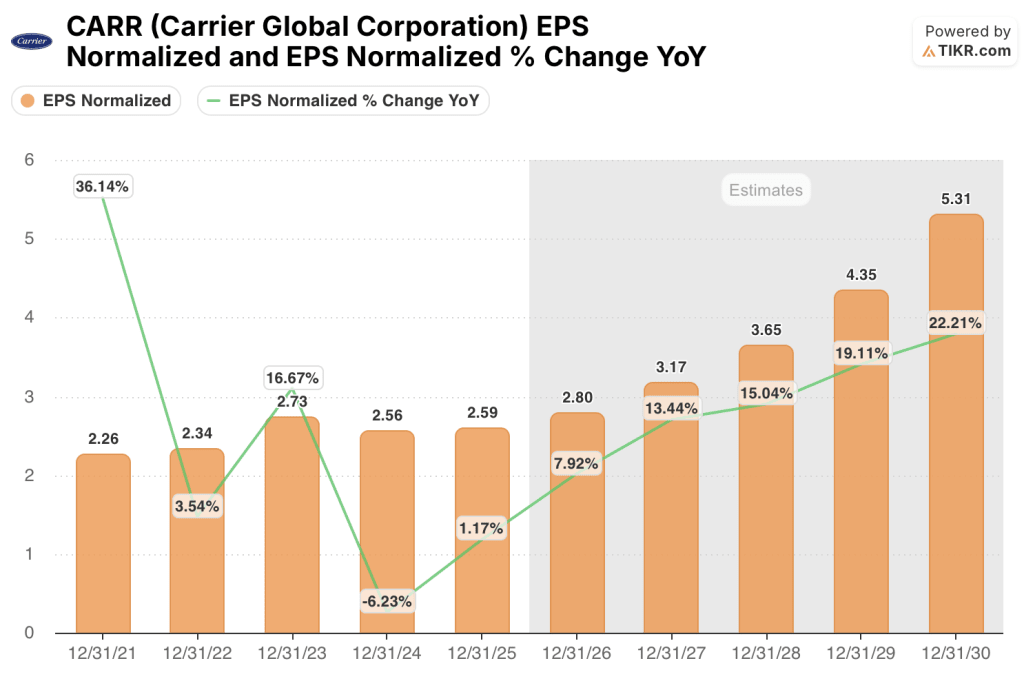

La stima di EPS di 2,80 dollari per il 2026 di CARR riflette solo l'inizio di una rampa di guadagni pluriennale, con stime di consenso che salgono a 3,17 dollari nel 2027 e a 3,65 dollari nel 2028, tutti ancorati alla conversione del backlog dei data center e ai 100 milioni di dollari di risparmi sulle spese generali che Carrier ha realizzato nel 2025 e che confluiranno nel conto economico di quest'anno.

Quattordici dei 25 analisti che coprono CARR hanno un rating Buy o Outperform, con un obiettivo di prezzo medio di 71,37 dollari che implica un rialzo del 28,7% circa rispetto ai livelli attuali, in attesa dell'accelerazione delle spedizioni di data center nella seconda metà del 2026 e dei primi segnali di stabilizzazione del sell-through residenziale per confermare la tesi della ripresa.

L'obiettivo minimo di 55 dollari e l'obiettivo massimo di 90 dollari definiscono il vero dibattito: i ribassisti prevedono una prolungata flessione del settore residenziale e una riduzione strutturale della domanda, mentre i rialzisti si basano sulla conversione del backlog dei data center in 1,5 miliardi di dollari di ricavi nel 2026 e su un mercato residenziale che tocca il fondo a 6,5 milioni di unità prima di tornare alla media di 9 milioni di unità.

CARR è sottovalutata a circa 19,8x l'EPS di consenso per il 2026, pari a 2,80 dollari, uno sconto rispetto al multiplo di due anni prima della crisi, che si colloca tra i 20 e i 20 anni, a fronte di una traiettoria di crescita dell'EPS che raggiunge i 3,65 dollari entro il 2028, grazie all'accelerazione delle consegne dei data center e al riassorbimento dei costi fissi residenziali in una base di volumi in ripresa.

La conferma di Gitlin alla conferenza di JPMorgan del 19 marzo, secondo cui il 1° trimestre è stato "al 100% in linea con i piani", con ordini di data center "molto, molto forti" nel 1° trimestre, restringe significativamente il rischio di esecuzione insito nell'attuale valutazione.

Il rischio strutturale è rappresentato da un blocco prolungato del mercato immobiliare: se i tassi dei mutui a 30 anni si mantengono al di sopra del 6,5% fino al 2027 e le vendite di case esistenti rimangono ai minimi da 20 anni, il sottoassorbimento nella produzione di CSA Residential continuerà a sopprimere i margini incrementali e a far slittare ulteriormente la ripresa degli EPS.

I risultati del secondo trimestre del 2026, quando i comparti residenziali inizieranno a diminuire rispetto all'anno precedente e il primo gruppo di prenotazioni di data center del secondo semestre confluirà nelle informazioni sul portafoglio, confermeranno se i margini incrementali superiori al 40% previsti dal management per il segmento CSA nel secondo semestre saranno rispettati.

Conto economico globale di Carrier

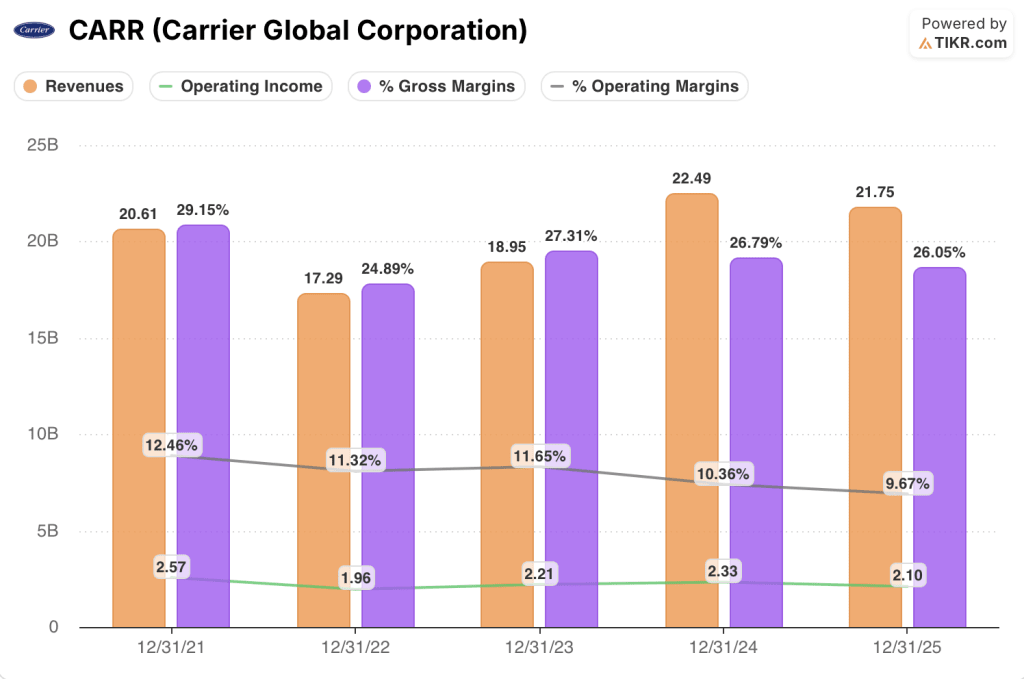

Il reddito operativo di Carrier è sceso del 9,7% nel 2025 a 2,10 miliardi di dollari, comprimendo il margine operativo al 9,7%, il più basso nella serie di dati quinquennali, in quanto l'azienda ha assorbito un forte crollo dei volumi nelle sue linee di produzione residenziali e commerciali leggere a più alto margine.

La compressione è stata causata direttamente dal ciclo di destoccaggio di CSA Residential, che ha portato la produzione del quarto trimestre a meno della metà del livello dell'anno precedente e ha creato un sottoassorbimento che Patrick Goris, CFO, ha confermato durante la telefonata del quarto trimestre, avrebbe iniziato a sciogliere quando la rampa stagionale del secondo trimestre avrebbe ricostruito l'utilizzo degli stabilimenti.

La traiettoria dei margini rivela che CARR ha ampliato il reddito operativo da 1,96 miliardi di dollari nel 2022 a 2,33 miliardi di dollari nel 2024, mentre costruiva le piattaforme di data center e aftermarket, il che significa che la compressione del 2025 è un calo ciclico in una base di costi strutturalmente in miglioramento, non un'inversione di tendenza.

I margini lordi si sono mantenuti in un intervallo più ristretto, scendendo solo dal 26,8% nel 2024 al 26,1% nel 2025, il che suggerisce che il potere di determinazione dei prezzi nell'HVAC commerciale e nell'aftermarket sta parzialmente compensando la contrazione dei profitti lordi determinata dai volumi sul lato residenziale.

Cosa dice il modello di valutazione?

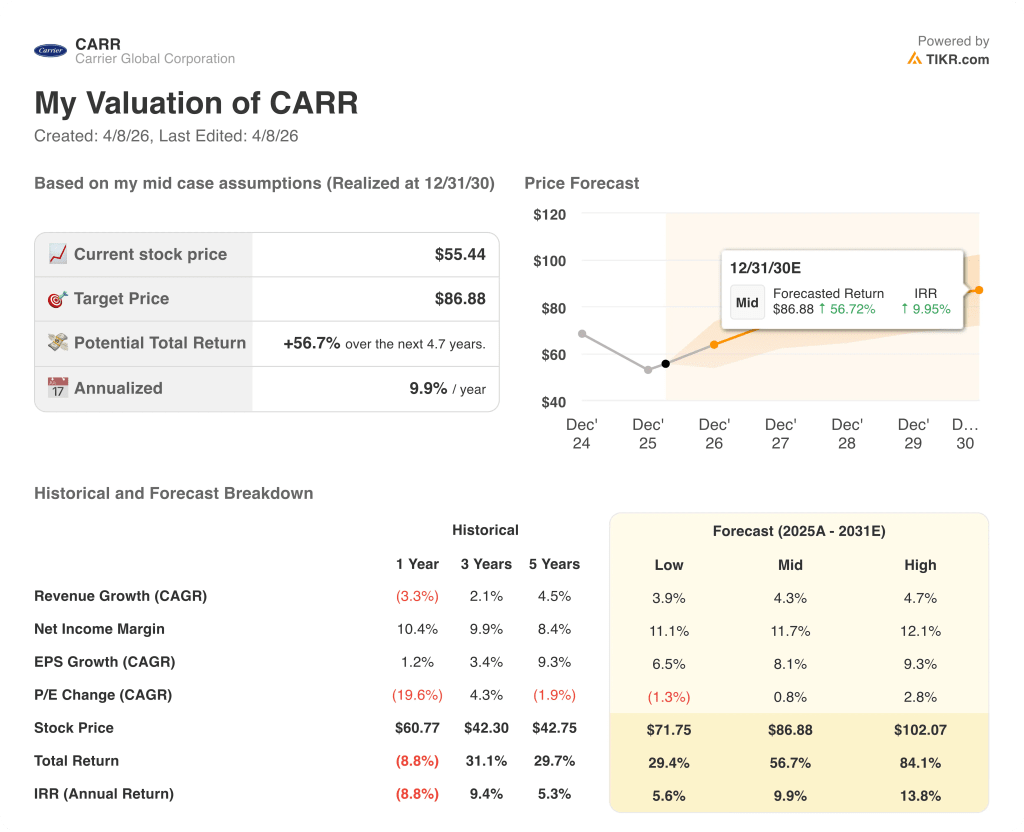

L'obiettivo medio del modello TIKR di 86,88 dollari entro dicembre 2030, che implica un rendimento totale del 56,7% con un IRR del 9,9%, si basa su un CAGR dei ricavi del 4,3% e su un'espansione del margine di utile netto dell'11,7% rispetto all'attuale 10,3%, che appaiono entrambi conservativi rispetto a un portafoglio di data center che punta a 1,5 miliardi di dollari solo nel 2026 e all'algoritmo di crescita organica del 6%-8% a lungo termine del management.

Un rendimento del modello del 56,7%, valutato a meno di 20x gli utili a termine, rende il caso di CARR sottovalutato - il multiplo prezza una perdita di valore residenziale che un portafoglio di data center da 1,5 miliardi di dollari e ordini commerciali record non supportano.

I risultati del titolo CARR fino a dicembre 2030 dipenderanno dalla velocità con cui il ciclo residenziale si normalizzerà, dalla quantità di backlog dei data center che si trasformerà in ricavi spediti e dalla tenuta delle riduzioni dei costi generali adottate nel 2025 con il ritorno dei volumi.

Caso basso: se i volumi residenziali rimangono vicini ai livelli minimi e le consegne di data center slittano oltre il 2026, i ricavi crescono del 3,9% circa e i margini si stabilizzano vicino all'11,1% → rendimento annualizzato del 5,6%.

Caso medio: con un'accelerazione delle spedizioni di data center nel secondo semestre e una costante crescita dell'aftermarket, il fatturato cresce vicino al 4,3% e i margini migliorano verso l'11,7% → 9,9% di rendimento annualizzato.

Caso alto: se il sell-through residenziale si riprende più velocemente di quanto previsto e i guadagni di quota dei chiller raffreddati ad aria rispecchiano il playbook di quelli raffreddati ad acqua, il fatturato raggiunge circa il 4,7% e i margini si avvicinano al 12,1% → 13,8% di rendimento annualizzato.

L'obiettivo intermedio di 87 dollari non richiede una rivalutazione o un miracolo di ripresa del settore residenziale, ma richiede che Carrier realizzi gli 1,5 miliardi di dollari di fatturato dei centri dati già in portafoglio, mantenga i 100 milioni di dollari di risparmi sulle spese generali realizzati lo scorso anno e lasci che il mercato post-vendita si componga come ha fatto per cinque anni consecutivi.

Ciò che sta accadendo in questo momento è che le scorte di prodotti residenziali sono diminuite del 32% rispetto all'anno precedente a partire dallo scorso marzo, il destoccaggio è in gran parte alle spalle dell'azienda e il primo trimestre sta seguendo esattamente il piano - il che significa che l'impostazione per l'accelerazione degli utili del secondo semestre prevista dal management è in gran parte intatta e che il titolo è quotato come se nulla di tutto ciò arrivasse.

Conviene investire in Carrier Global Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo CARR, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Carrier Global Corporation insieme a tutti gli altri titoli presenti sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni CARR su TIKR gratuitamente →