Statistiche chiave per il titolo Eaton

- Intervallo di 52 settimane: da $248,2 a $408,5

- Prezzo attuale: 368,9 dollari

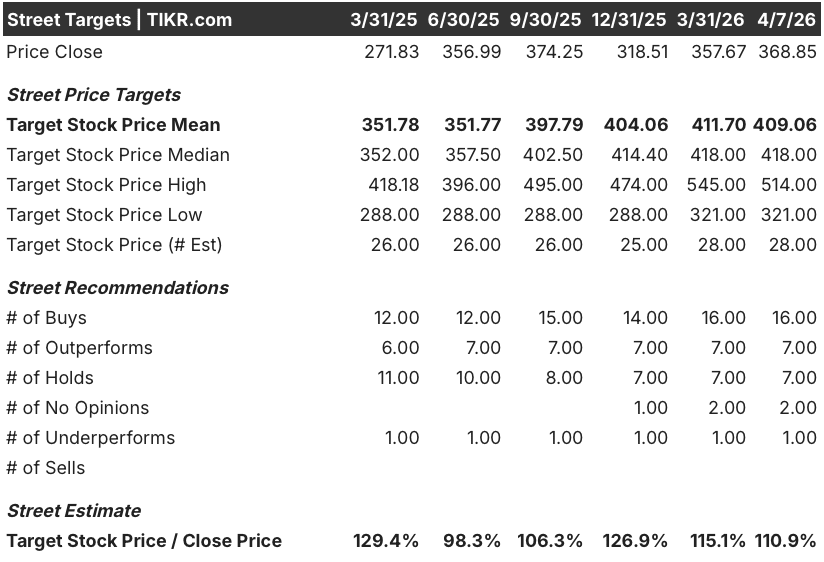

- Obiettivo medio: 409 dollari

- Obiettivo alto: 514 dollari

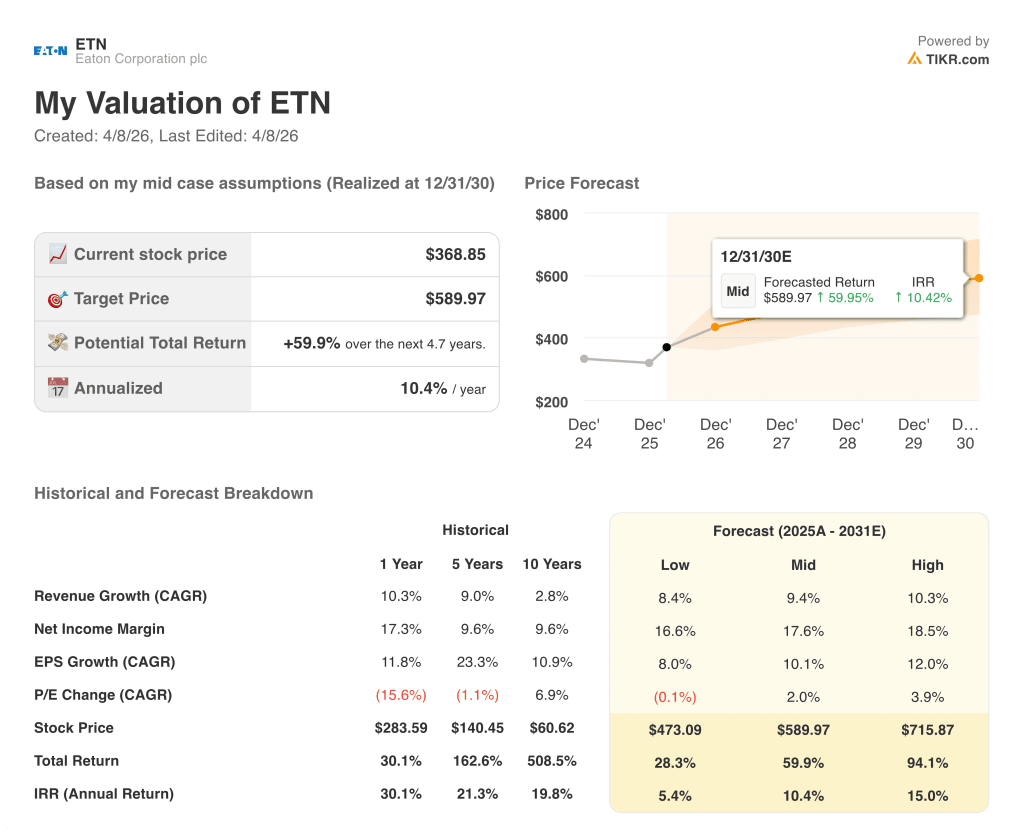

- Obiettivo del modello TIKR (dicembre 2030): $590

Cosa è successo?

Il titolo Eaton(ETN) è in rialzo del 16% circa su base annua, ma il dato più significativo è questo: Nel quarto trimestre del 2025 gli ordini per le Americhe elettriche hanno registrato un'accelerazione del 200% e il portafoglio ordini totale dell'azienda ha raggiunto la cifra record di 19,6 miliardi di dollari, a riprova del fatto che il mercato sta ancora sottovalutando quanto sia diventato duraturo e ampio per ETN il ciclo delle infrastrutture energetiche di intelligenza artificiale.

Il catalizzatore di questa impennata di ordini è la collaborazione con NVIDIA(NVDA) annunciata il 16 marzo, in cui Eaton ha presentato la piattaforma Beam Rubin DSX - un'architettura di alimentazione grid-to-chip integrata con il progetto di riferimento AI Factory di NVIDIA - destinata a un mercato di spesa in conto capitale per i data center che, secondo le stime degli analisti del settore, può raggiungere i 7.000 miliardi di dollari a livello globale.

Il numero del backlog racconta una storia più completa: Il backlog del settore elettrico americano è cresciuto del 31% rispetto all'anno precedente, raggiungendo i 13,2 miliardi di dollari, mentre il backlog del settore aerospaziale ha registrato un'espansione del 16%, raggiungendo i 4,3 miliardi di dollari, per un totale di 19,6 miliardi di dollari di ricavi contrattuali che in genere si convertono in un arco di tempo compreso tra i 3 e i 5 anni, una finestra di visibilità che il suo attuale multiplo non riflette pienamente.

Paulo Ruiz, amministratore delegato, ha dichiarato durante la telefonata sugli utili del quarto trimestre del 2025 che "la domanda a cui stiamo assistendo è senza precedenti e si riflette nella continua accelerazione degli ordini e nella crescita degli arretrati", collegando il commento direttamente all'annuncio di 1,5 miliardi di dollari di investimenti nella capacità produttiva nordamericana per soddisfare tale domanda.

Le azioni Eaton entrano nel secondo trimestre con tre strategie simultanee di creazione di valore: l'acquisizione di Boyd Thermal da 9,5 miliardi di dollari - che aggiunge capacità di raffreddamento a liquido e di gestione termica per i data center AI - lo scorporo pianificato delle attività di Mobilità entro la fine del primo trimestre del 2027 e un obiettivo di margine operativo del 32% per le Americhe elettriche entro il 2030, rispetto al 29,8% del quarto trimestre del 2025.

La chiusura di Boyd Thermal, prevista per il secondo trimestre del 2026, aggiunge un sesto livello strutturale: il management ha confermato l'obiettivo di fatturato di Boyd per il 2026, pari a 1,7 miliardi di dollari, e ha osservato che l'acquisizione aumenta il mercato indirizzabile di Eaton per megawatt di data center da 2,9 milioni di dollari a 3,4 milioni di dollari, con un'espansione del 17% nell'acquisizione di ricavi per unità di infrastruttura AI distribuita.

Il parere di Wall Street sul titolo ETN

I 19,6 miliardi di dollari di backlog si convertono in ricavi nell'arco di 3-5 anni con margini di segmento che il management si è impegnato ad ampliare, il che significa che i costi di rampa a breve termine che pesano sul Q1 sono un problema di tempistica, non strutturale, e che la traiettoria degli utili dal 2027 in poi è più convincente di quanto il multiplo attuale lasci intendere.

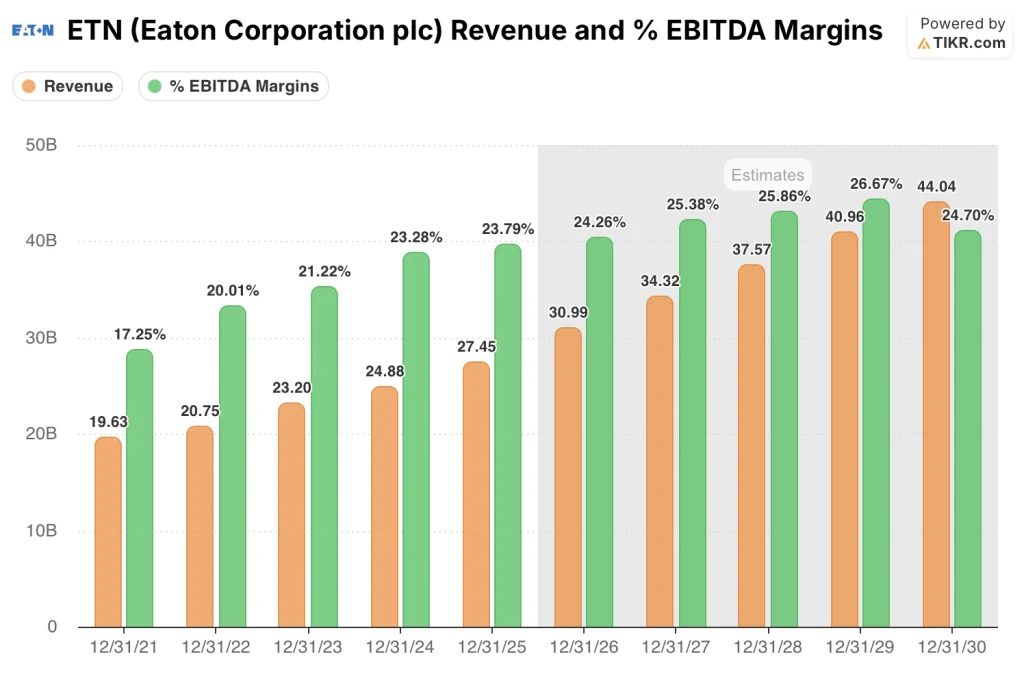

Il fatturato di consenso per il 2026 è di 30,99 miliardi di dollari, in crescita del 12,9% rispetto ai 27,45 miliardi di dollari del 2025, grazie alla liquidazione record di Electrical Americas e alle vendite di data center aumentate di circa il 40% nel quarto trimestre del 2025, mentre i margini EBITDA dovrebbero passare dal 23,8% del 2025 al 24,3% del 2026 e al 25,4% del 2027.

BMO ha avviato la copertura sul titolo Eaton con un rating outperform e un obiettivo di prezzo di 428 dollari il 27 marzo, citando i profondi backlog e le spese sostenute per i data center come fattori di visibilità della crescita oltre il 2026; tra i 28 analisti, 16 hanno rating buy, 7 outperform, 7 hold e 1 underperform, con un obiettivo di prezzo medio di 409,06 dollari - che implica circa il 10,9% di rialzo rispetto ai prezzi attuali.

La forbice degli obiettivi da 321 a 514 dollari riflette una vera e propria spaccatura: i ribassisti, nella parte bassa, ipotizzano un superamento dei costi di rampa in Electrical Americas che comprime i margini fino al 2027; i rialzisti, nella parte alta, ipotizzano che Boyd Thermal si chiuda in modo pulito, che lo spin-off di Mobility venga eseguito secondo i tempi previsti e che lo slancio degli ordini di data center si mantenga fino al 2028 e oltre.

A circa 27,7x l'EPS 2026 di 13,33 dollari, il titolo ETN è sottovalutato rispetto al suo multiplo a termine medio a 5 anni vicino a 32x - uno sconto che il mercato sta applicando a causa dei costi di rampa di Electrical Americas che il management ha quantificato in 130 punti base nel 2026 e ha confermato che si ridurranno sequenzialmente a partire dal secondo trimestre, mentre l'attività sottostante funziona con margini di segmento di circa il 30% nonostante il vento contrario.

La dichiarazione del management alla Barclays Industrial Select Conference, secondo cui il backlog dei data center rappresenta ora 11 anni di capacità installata ai tassi di costruzione del 2025, rimodula materialmente la durata della pista di crescita di ETN: non si tratta di un ciclo di due anni, e il multiplo attuale lo valuta come tale.

Il rischio che rompe il modello: La ripresa dei margini nel settore elettrico americano si arresta oltre il secondo trimestre del 2026, comprimendo i margini del segmento per l'intero anno al di sotto del punto medio della guidance del 30% e costringendo a rivedere al ribasso l'obiettivo a lungo termine del 32%.

Gli utili del secondo trimestre del 2026 - in particolare i margini del segmento Electrical Americas e la loro eventuale stampa al di sopra dell'intervallo previsto per il primo trimestre, compreso tra il 22,2% e il 22,6% - confermeranno che la rampa sta procedendo come da modello o riveleranno che la complessità dell'esecuzione è maggiore di quella prevista.

Conto economico delle azioni Eaton

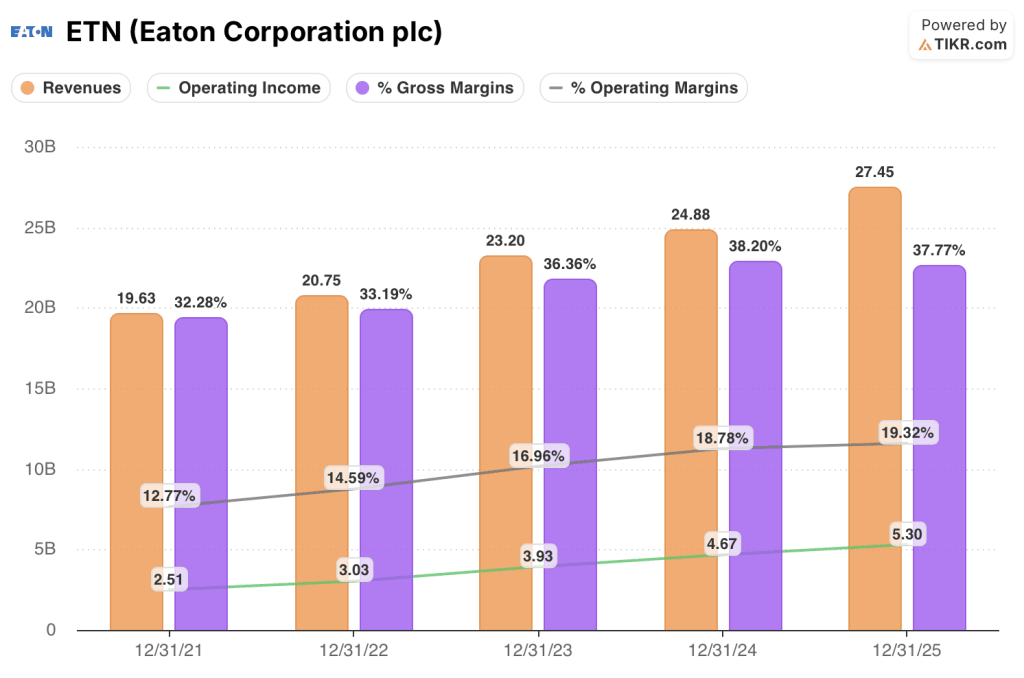

L'utile operativo di Eaton ha raggiunto i 5,30 miliardi di dollari nell'anno fiscale 2025, con un aumento del 13,5% rispetto ai 4,67 miliardi di dollari dell'anno precedente, spingendo i margini operativi di ETN al 19,3% - il livello più alto nella serie di dati quinquennali e il quarto anno consecutivo di espansione dal 12,8% del 2021.

Il motore è Electrical Americas, che ha registrato una crescita organica delle vendite del 16% nel quarto trimestre e ha ottenuto i margini di segmento più elevati nella storia dell'azienda nel 2025 - guadagni che derivano direttamente dall'accelerazione della domanda di data center descritta dall'amministratore delegato Ruiz e dagli investimenti per 1,5 miliardi di dollari in capacità produttiva nazionale ora in fase di avvio attraverso circa 24 progetti di produzione.

La storia della leva operativa quadriennale nel conto economico di ETN è tra le più chiare del settore industriale: i ricavi sono cresciuti del 40% da 19,63 miliardi di dollari nel 2021 a 27,45 miliardi di dollari nel 2025, mentre l'utile operativo è più che raddoppiato da 2,51 miliardi di dollari a 5,30 miliardi di dollari nello stesso periodo - a conferma del fatto che ogni dollaro di ricavi incrementali di Eaton sta guadagnando materialmente di più del suo predecessore.

I dati presentano una tensione: i margini lordi si sono leggermente ridotti dal 38,2% nel 2024 al 37,8% nel 2025, segnale che la rampa di capacità di Electrical Americas e l'integrazione delle acquisizioni, tra cui Fibrebond e Resilient Power, stanno assorbendo la pressione sui costi a breve termine - la stessa dinamica che, secondo il management, raggiungerà il picco nel primo trimestre del 2026 prima di migliorare ogni trimestre successivo.

Cosa dice il modello di valutazione?

Il modello TIKR assegna a ETN un obiettivo di prezzo intermedio di 589,97 dollari entro dicembre 2030, basato su un CAGR dei ricavi del 9,4% e su una crescita dell'EPS del 10,1%, ipotesi conservative rispetto al quadro di riferimento dell'azienda per il 2030, che prevede una crescita organica del 6%-9% della top-line più il contributo di Boyd Thermal, che il management ha confermato non essere stato incluso nel suo piano originale a lungo termine e che è accrescitivo sia del tasso di crescita che del margine.

ETN è sottovalutata a 27,7x l'EPS del 2026: il mercato sta applicando un multiplo inferiore a quello storico a un'azienda con un portafoglio record di 19,6 miliardi di dollari, una crescita annua dell'EPS superiore al 10% e un percorso di espansione dei margini fino a raggiungere il 32% di margini nel settore elettrico americano entro il 2030.

Il punto centrale del caso d'investimento di ETN non è se il ciclo dei data center sia duraturo - il management ha quantificato 11 anni di backlog agli attuali tassi di costruzione - ma se Electrical Americas eseguirà la rampa di capacità in modo sufficientemente pulito nel 2026 per mantenere intatta la guidance sui margini e rivalutare verso i multipli storici.

Caso base

- I margini di Electrical Americas recuperano su base sequenziale dal 22,2% al 22,6% previsto per il primo trimestre, raggiungendo il punto medio del 30% per l'intero anno e confermando che il vento contrario alla rampa di 130 punti base è temporaneo e limitato.

- Boyd Thermal chiude nel secondo trimestre del 2026, aggiungendo 1,7 miliardi di dollari di fatturato nel 2026 e aumentando il mercato indirizzabile per megawatt di data center a 3,4 milioni di dollari, con un effetto direttamente positivo sui margini di Electrical Global a partire dal secondo anno.

- Lo spin-off della Mobilità viene completato entro il primo trimestre del 2027, con un immediato effetto accrescitivo sul tasso di crescita organica e sui margini del segmento, eliminando il calo organico del 13% del segmento Veicoli dal profilo degli utili consolidati.

- L'EPS passa da 12,07 dollari nel 2025 a 13,33 dollari nel 2026 e a 15,55 dollari nel 2027: un aumento degli utili del 28,8% su due anni che giustifica un'espansione del multiplo verso 30x e un prezzo del titolo ben al di sopra dei livelli attuali.

Rischio di ribasso

- I costi di rampa di Electrical Americas superano l'impatto guidato di 130 punti base nel 2026, a causa dei 24 progetti simultanei di espansione della capacità; qualsiasi ritardo nella seconda metà dei progetti di rampa spinge il recupero dei margini nel 2027 e comprime l'EPS annuale al di sotto del punto intermedio di 13,25 dollari.

- L'integrazione di Boyd Thermal assorbe la larghezza di banda del management durante la più impegnativa rampa di capacità nella storia di Electrical Americas, con un prezzo di acquisizione di 9,5 miliardi di dollari - finanziato in parte attraverso la terminata linea di credito di Citibank da 8 miliardi di dollari e le nuove obbligazioni - che aggiunge venti di interessi passivi in un anno già soggetto a pressioni sui costi.

- I mercati industriali a ciclo breve, tra cui quello dei veicoli (in calo del 13% organico nel quarto trimestre) e quello residenziale, rimangono deboli; se non si risollevano positivamente nel secondo semestre, come previsto dal management, il vantaggio della diversificazione scompare e il profilo di crescita di Eaton diventa più concentrato e più volatile di quanto il multiplo lasci intendere.

Conviene investire in Eaton Corporation plc?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ETN, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Eaton Corporation plc insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ETN su TIKR gratuitamente →