Statistiche chiave per il titolo Xylem

- Intervallo di 52 settimane: da $100,7 a $154,3

- Prezzo attuale: 124,3 dollari

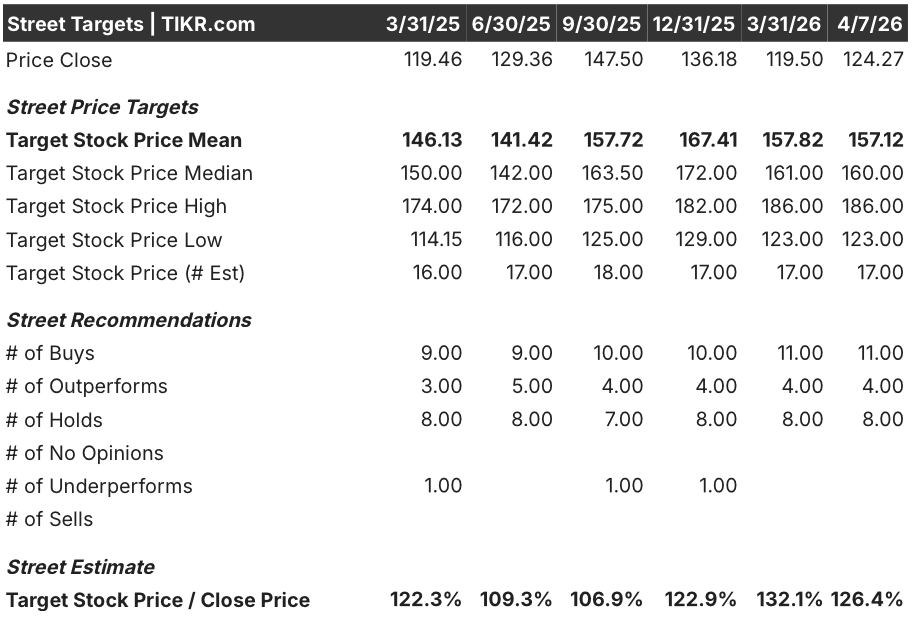

- Obiettivo medio: 157,1 dollari

- Obiettivo alto: 186 dollari

- Obiettivo del modello TIKR (dicembre 2030): $188,9

Cosa è successo?

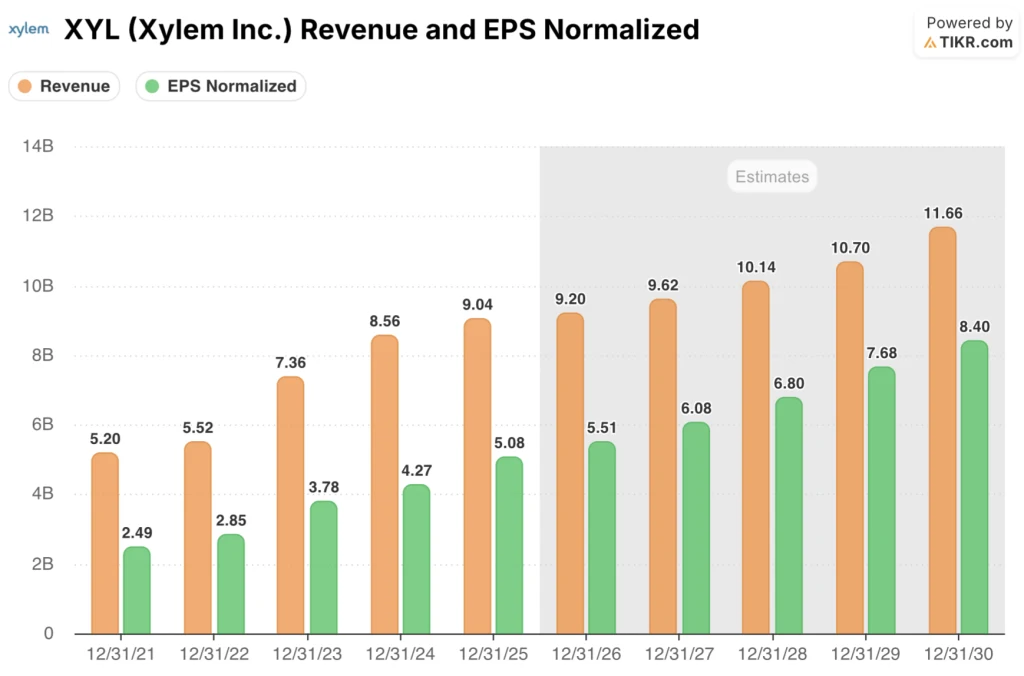

Xylem Inc.(XYL), società di tecnologie idriche che copre l'intera catena del valore dell'acqua, dal trattamento e trasporto ai contatori intelligenti e alla gestione digitale, ha registrato un fatturato record per l'intero anno 2025 di 9,0 miliardi di dollari e un aumento dei margini operativi al 14,6%, il livello più alto da almeno quattro anni a questa parte, con una quotazione di 124,27 dollari.

Il rapporto sugli utili del quarto trimestre 2025, pubblicato il 10 febbraio, ha fornito un EPS rettificato di 1,42 dollari, battendo il consenso di 0,01 dollari e segnando un aumento del 20% rispetto all'anno precedente, mentre il margine EBITDA rettificato ha raggiunto il 23,2%, con un aumento di 220 punti base rispetto al trimestre precedente.

La storia dei margini è ciò che separa questo risultato da una semplice vittoria: l'utile operativo è cresciuto del 23,6% nel 2025 a 1,32 miliardi di dollari, grazie ai risparmi di produttività e alla realizzazione dei prezzi che hanno superato l'inflazione, con il segmento delle soluzioni di misurazione e controllo - che vende contatori intelligenti e piattaforme digitali per la gestione dell'acqua - che ha registrato un'espansione del margine EBITDA di 310 punti base nel solo quarto trimestre.

Matthew Pine, Amministratore Delegato, ha dichiarato nella telefonata di presentazione dei risultati del quarto trimestre 2025 che "i risultati record dimostrano l'impatto della trasformazione del nostro modello operativo, che rappresenta la fase 1 del nostro piano per realizzare il quadro di riferimento a lungo termine di Xylem", collegandolo direttamente al passaggio strutturato dell'azienda da un'organizzazione altamente matriciale a quattro segmenti focalizzati con una più chiara responsabilità del P&L e una riduzione del 40% dei piccoli team di gestione.

L'assetto 2026 è deliberatamente costruito sulla qualità piuttosto che sul volume: La semplificazione dei ricavi "80/20" - un processo di uscita dai clienti e dalle linee di prodotto a basso margine per concentrare le risorse sul 20% più redditizio - crea un 2% di perdita in termini di fatturato quest'anno, ma il programma di ristrutturazione, che ha già consentito di ottenere 29 milioni di dollari di risparmi nel 2025, punta a ottenere da 80 a 120 milioni di dollari di risparmi netti annuali a partire da quest'anno, sostenendo l'impegno dell'azienda a raggiungere un margine EBITDA rettificato superiore al 23% per l'intero anno.

L'opinione di Wall Street sul titolo XYL

La vittoria del 4° trimestre ripristina la linea di base: La trasformazione del modello operativo di Xylem nel 2025 si sta ora manifestando direttamente negli utili e il consenso ora prevede una crescita degli EPS dell'8,4% nel 2026 su una base di ricavi più difendibile e di qualità superiore.

La stima dei ricavi di XYL per il 2026, pari a 9,2 miliardi di dollari, implica una crescita dell'1,8%, ma il dato più importante è l'EPS normalizzato di 5,51 dollari, in aumento rispetto ai 5,08 dollari del 2025, sostenuto da 80-120 milioni di dollari di risparmi annuali derivanti da ristrutturazioni che il management ha confermato inizieranno a fluire nel 2026.

Quindici analisti hanno rating buy o outperform su XYL, contro otto hold e zero sell, con un obiettivo di prezzo medio di 157,12 dollari - che implica un rialzo del 26,4% rispetto ai livelli attuali - mentre la strada attende in particolare gli utili del primo trimestre 2026, il 28 aprile, per confermare che la conversione degli ordini MCS sta seguendo l'accelerazione della metà posteriore della guidance del management.

Lo spread tra l'obiettivo minimo di 123 dollari e l'obiettivo massimo di 186 dollari riflette un vero e proprio dibattito: i ribassisti si ancorano alla crescita dei ricavi dichiarati dell'1,8% e alla debolezza della domanda di servizi pubblici in Cina, mentre i rialzisti valutano la rampa di risparmio di oltre 80 milioni di dollari, la conversione del portafoglio ordini MCS e il posizionamento precoce della società nella domanda di infrastrutture idriche guidata dall'intelligenza artificiale.

Attualmente XYL viene scambiata a circa 22,5x l'EPS 2026 di 5,51 dollari, uno sconto rispetto al P/E di tre mesi fa di 28x, in un momento in cui l'EPS sta crescendo e i margini si stanno espandendo, una combinazione che rende le azioni di XYL sottovalutate rispetto al miglioramento qualitativo che la trasformazione del modello operativo ha già prodotto.

L'affermazione di Pine secondo cui il 2026 rappresenta "un punto di inflessione" dalla Fase 1 di trasformazione operativa alla Fase 2 di creazione di un motore di crescita - con un aumento del tempo di contatto con i clienti della forza vendita dal 40% al 75%-80% - è una vera e propria riformulazione del modo in cui il mercato dovrebbe valutare la traiettoria dei ricavi dell'azienda nel medio termine.

Il rischio principale è rappresentato dalla tempistica dei progetti MCS: cinque-dieci grandi contratti per i contatori intelligenti sono stati spinti fino alla prima metà del 2026 e, se questi ordini dovessero slittare ulteriormente, la rampa dei ricavi della seconda metà dell'anno, su cui si basa la guida agli EPS per l'intero anno, si interromperebbe.

I risultati del 1° trimestre 2026, il 28 aprile, saranno la prima conferma concreta: in particolare, se gli ordini di MCS stanno rispettando le previsioni del management per il primo semestre e se la crescita organica uscirà dal 1° trimestre al livello o al di sopra della linea di base sequenziale piatta della guidance.

Conto economico del titolo Xylem

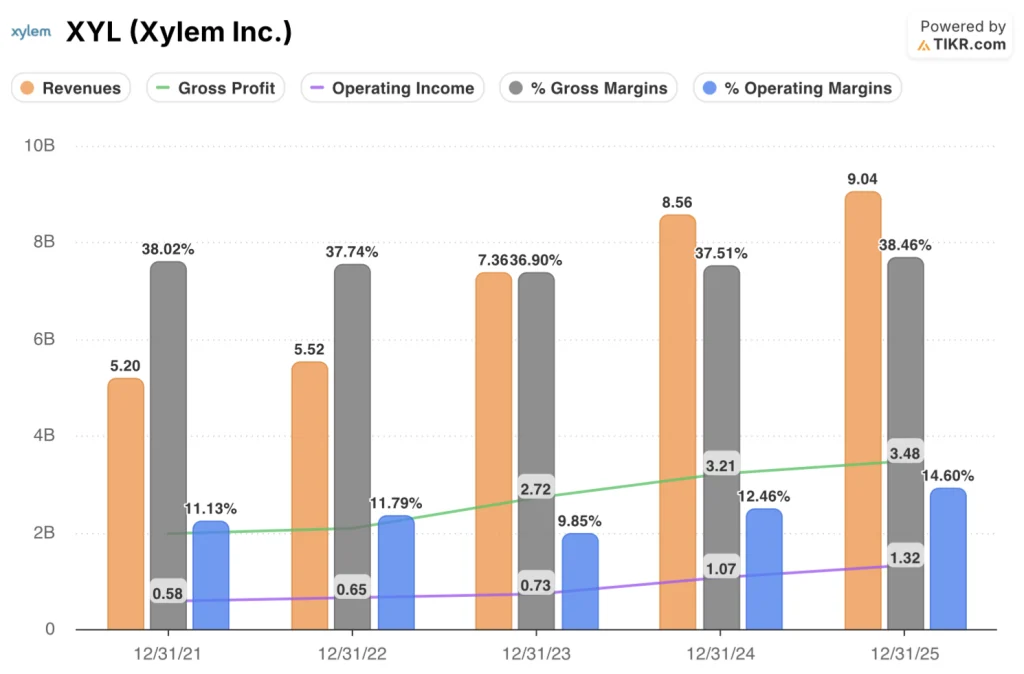

L'utile operativo di Xylem è cresciuto del 23,6% a 1,32 miliardi di dollari nel 2025, spingendo i margini operativi al 14,6% - il livello più alto che il conto economico mostra almeno dal 2021 e un'espansione di 210 punti base rispetto al 12,5% registrato nel 2024.

L'espansione non è un evento di un anno: Il margine lordo di XYL ha raggiunto il 38,5% nel 2025, superando il livello del 38,0% del 2021 e invertendo la compressione registrata nel 2022 e nel 2023, man mano che l'integrazione di Evoqua - l'acquisizione del 2023 che ha aggiunto servizi e capacità di trattamento delle acque in outsourcing - si normalizzava e i risparmi di produttività si accumulavano.

La tendenza direzionale dei margini operativi è forte e coerente: dall'11,1% nel 2021 all'11,8% nel 2022, poi un passo indietro al 9,8% nel 2023 a causa del peso dei costi di integrazione, seguito da una ripresa al 12,5% nel 2024 e da un'accelerazione al 14,6% nel 2025, tracciando una chiara storia di leva operativa, dato che le spese operative totali si sono mantenute pressoché invariate a 2,16 miliardi di dollari tra il 2024 e il 2025, mentre il fatturato è cresciuto del 5,5%.

L'unico elemento di tensione nel conto economico è che la crescita dell'utile lordo dell'8,2% nel 2025, pur essendo salutare, ha subito un rallentamento rispetto al 18,2% del 2024, segnale che i facili guadagni derivanti dalle sinergie sui costi di Evoqua potrebbero essere alle spalle di Xylem e che il mantenimento dell'espansione del margine operativo nel 2026 dipenderà più dal programma di ristrutturazione dei risparmi che dalla determinazione dei prezzi della linea lorda.

Cosa dice il modello di valutazione?

Il modello TIKR valuta XYL a 188,90 dollari entro dicembre 2030, sulla base di ipotesi intermedie di un CAGR dei ricavi del 4,4% e di un margine di utile netto in espansione al 15,8%, un obiettivo già sostenuto dalla trasformazione del modello operativo che ha portato a margini record nel 2025 e da risparmi di ristrutturazione compresi tra 80 e 120 milioni di dollari che si accumuleranno nei prossimi tre anni.

Un rendimento totale del 52% in 4,7 anni rende XYL sottovalutata a 124,27 dollari: il multiplo si è ridotto da 28x a circa 22,5x per gli utili a termine proprio in seguito al miglioramento della qualità degli utili, creando il divario che il modello sta valutando.

La domanda per il titolo Xylem è se la conversione del progetto MCS e la costruzione del motore di crescita della Fase 2 accelereranno l'incremento degli utili richiesto dallo scenario intermedio, o se la debolezza della Cina e i venti contrari 80/20 limiteranno la linea superiore abbastanza a lungo da comprimere la tempistica dei rendimenti.

Caso basso - 154,66 dollari / 4,7% IRR: se gli ordini di MCS continuano a slittare e la domanda di servizi di pubblica utilità in Cina rimane depressa fino al 2026, i ricavi crescono con un CAGR del 4,0% circa e i margini di utile netto si stabilizzano vicino al 14,8% → 24,5% di rendimento totale, 4,7% annualizzato.

Caso medio - $188,90 / 9,2% IRR: con la conversione del portafoglio MCS secondo la tempistica H2 del management e la rampa di risparmio della ristrutturazione, i ricavi crescono vicino al 4,4% CAGR e i margini si espandono verso il 15,8% → 52,0% di rendimento totale, 9,2% annualizzato.

Caso alto - 224,16 dollari / 13,3% IRR: se la domanda di infrastrutture idriche guidata dall'intelligenza artificiale accelera all'interno del segmento WSS e dei data center e la semplificazione 80/20 sblocca guadagni di produttività della forza vendita più rapidi, il fatturato raggiunge circa il 4,9% CAGR e i margini si avvicinano al 16,6% → 80,4% di rendimento totale, 13,3% annualizzato.

Il caso intermedio non richiede un'espansione del multiplo - il P/E si contrae di un ulteriore 2,1% all'anno - e necessita solo dei risparmi di ristrutturazione già comunicati e della conversione del portafoglio già in corso, che il management ha descritto come visibile in cinque-dieci progetti.

Ciò che è effettivamente osservabile in questo momento supporta l'ipotesi intermedia: il book-to-bill è stato vicino a 1,0 sia per il quarto trimestre che per l'intero anno, il backlog di 4,6 miliardi di dollari ha oltre il 60% di conversione nel 2026, gli ordini di MCS sono aumentati del 22% nel quarto trimestre e la società ha aumentato il dividendo dell'8% - azioni che il management fa solo quando la fiducia nel FCF è alta.

Conviene investire in Xylem Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo XYL, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Xylem Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni XYL su TIKR gratuitamente →