Statistiche chiave per le azioni Domino's

- Intervallo di 52 settimane: da $246,3 a $499,1

- Prezzo attuale: $376,2

- Obiettivo medio: $476,1

- Obiettivo alto: $601

- Obiettivo del modello TIKR (dicembre 2030): $615,8

Cosa è successo?

Domino's Pizza(DPZ), la più grande catena di pizzerie al mondo per numero di punti vendita, viene scambiata vicino al minimo delle 52 settimane a $376,24 nonostante abbia registrato una crescita dell'utile operativo dell'8,5% nell'anno fiscale 2025 e preveda un ulteriore 8% nel 2026.

La svolta narrativa è iniziata il 23 febbraio, quando Domino's ha riportato una crescita delle vendite del 3,7% negli Stati Uniti nel quarto trimestre, battendo le stime degli analisti del 3,5% e grazie alla promozione Best Deal Ever, un'iniziativa di prezzo incentrata sul valore che ha aumentato il numero di transazioni senza richiedere un aumento dello scontrino.

Il flusso di cassa libero di 671,5 milioni di dollari nell'anno fiscale 2025 - in crescita del 31,2% rispetto all'anno precedente - è il numero che il mercato ha sottovalutato, in quanto ha finanziato un aumento del 15% del dividendo trimestrale a 1,99 dollari per azione e 354,7 milioni di dollari di riacquisto di azioni proprie, con 459,7 milioni di dollari ancora da autorizzare.

Il 1° aprile Jubilant Foodworks, gestore di 3.594 punti vendita Domino's in India, Sri Lanka e Bangladesh, ha rinnovato il contratto di franchising esclusivo di 15 anni con un'opzione di estensione di 10 anni, assicurandosi a lungo termine i due mercati internazionali a più rapida crescita del sistema.

L'amministratore delegato Russell Weiner ha dichiarato durante la telefonata per gli utili del quarto trimestre del 2025 che "credo che Domino's possa raddoppiare le nostre vendite al dettaglio rispetto a dove sono oggi, il doppio", confermando l'affermazione di 11 anni consecutivi di guadagno di quote di mercato negli Stati Uniti e di un EBITDA a livello di negozio in franchising di circa 166.000 dollari per unità nel 2025.

Le azioni di Domino's Pizza entrano nel 2026 con la strategia "Hungry for MORE", un quadro di crescita a quattro pilastri che comprende cibo, valore, operazioni e scala, che ora punta a 175 aperture nette di negozi negli Stati Uniti, a circa 800 aggiunte nette all'estero e a una crescita del 3% delle vendite negli stessi negozi negli Stati Uniti, su un'attività di trasporto da 4,4 miliardi di dollari che ha registrato una crescita annua del 10% dal 2010.

Il parere di Wall Street sul titolo DPZ

Il quarto trimestre con le vendite negli stessi negozi negli Stati Uniti, unito a una crescita del 31,2% dell'FCF e a un aumento del dividendo, trasforma DPZ da un rischio di esecuzione di una value-story a un compounder con generazione di cassa confermata che entra in un anno di accelerazione della crescita dei negozi.

Il titolo Domino's Pizza ha un fatturato di consenso per il 2026 di 5,28 miliardi di dollari, in crescita del 6,9% rispetto all'anno precedente grazie al contributo di DoorDash per l'intero anno e alle oltre 175 aperture nazionali, con un EPS normalizzato previsto di 19,82 dollari che salirà a 21,49 dollari entro il 2027 grazie all'aumento della leva operativa.

Venti analisti valutano DPZ come buy o outperform, contro 12 hold e solo 2 raccomandazioni negative; l'obiettivo di prezzo medio di $476,06 implica un rialzo di circa il 26,5% rispetto ai livelli attuali, con il consenso che attende in particolare le vendite dello stesso negozio negli Stati Uniti nel primo trimestre del 2026 per confermare se il rilancio di Best Deal Ever sosterrà lo slancio nel primo semestre.

La forbice degli obiettivi da 340 a 601 dollari segnala un dibattito acceso: la tesi ribassista si basa sul perdurare dei venti contrari di DPE e su una tiepida ripresa delle consegne, mentre la tesi rialzista di 601 dollari prevede l'espansione dei prezzi di DoorDash verso una quota equa e una rivalutazione del multiplo a termine una volta che la crescita del FCF a due cifre sarà innegabile.

Il prezzo di negoziazione è pari a 19x l'EPS stimato per il 2026, con un FCF in crescita del 31,2% e un aumento del dividendo del 15% confermato, DPZ è sottovalutato rispetto a un sistema di franchising che ha chiuso solo 13 negozi negli ultimi due anni su una base di oltre 7.000 sedi negli Stati Uniti.

L'aumento del 12,3% della partecipazione in DPZ da parte di Berkshire Hathaway, che ha raggiunto i 3,4 milioni di azioni nel quarto trimestre del 2025, aggiunge peso istituzionale alla tesi secondo cui l'attuale sconto del titolo riflette la paura della categoria piuttosto che un deterioramento fondamentale.

Se DPE, l'operatore in franchising australiano ed europeo attualmente sottoperformante rispetto al sistema, non tornerà a registrare vendite positive negli stessi punti vendita sotto la guida del nuovo CEO Andrew Gregory, veterano di McDonald's, l'algoritmo internazionale si romperà e l'obiettivo di crescita di 800 punti vendita per il 2026 diventerà irraggiungibile.

I risultati del primo trimestre 2026, il 27 aprile, sono il banco di prova immediato: Le vendite negli Stati Uniti devono confermare il 3% previsto per l'intero anno, nonostante le interruzioni dovute al maltempo di gennaio, e il contributo del canale DoorDash deve mostrare un significativo incremento rispetto ai livelli parziali della metà del 2025.

Performance finanziaria di Domino's Pizza

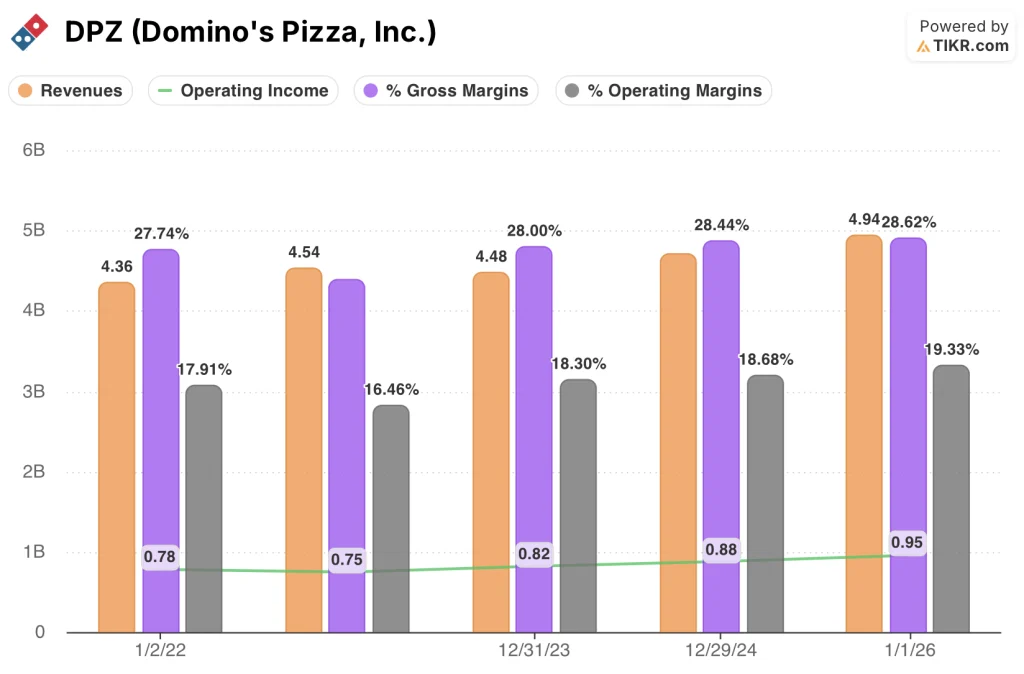

Domino's Pizza ha incrementato i ricavi totali da 4,71 miliardi di dollari nell'anno fiscale 2024 a 4,94 miliardi di dollari nell'anno fiscale 2025, un aumento del 5,0% che segna il terzo anno consecutivo di crescita della top-line dopo una breve contrazione nell'anno fiscale 2023.

L'espansione dell'utile operativo da 880 milioni di dollari a 954 milioni di dollari, grazie ai guadagni della catena di approvvigionamento e all'aumento delle royalties per i franchisee derivanti dai volumi di Best Deal Ever e Parmesan Stuffed Crust, ha spinto il margine operativo di DPZ dal 18,7% nell'anno fiscale 2024 al 19,3% nell'anno fiscale 2025.

I margini operativi di Domino's sono passati dal 16,5% nell'anno fiscale 2022 al 19,3% nell'anno fiscale 2025, con un miglioramento di 280 punti base in tre anni, che riflette il vantaggio composto di un modello di franchising che pesa sulle royalties e non ha bisogno di attività, a fronte di una base di spese generali, amministrative e di vendita relativamente fissa di 460 milioni di dollari.

Cosa dice il modello di valutazione?

L'obiettivo intermedio del modello TIKR di 615,77 dollari entro dicembre 2030, basato su un CAGR dei ricavi del 4,6% e su margini di reddito netto in espansione al 13,3%, è il tipo di cifra per cui il prezzo attuale non lascia spazio: a 376,24 dollari, il mercato sta valutando una svalutazione permanente che undici anni di dati sulla quota di mercato e un aumento del 31% del FCF semplicemente non supportano.

Un rendimento totale del 63,7% in 4,7 anni con un IRR annualizzato dell'11% colloca DPZ saldamente in un territorio sottovalutato,in particolare per un sistema di franchising che è cresciuto in termini di profitto per unità ogni anno di esecuzione della strategia.

La vera domanda per le azioni Domino's Pizza:

Se il ritorno a metà del caso si materializzerà dipende quasi interamente da una variabile: se il business internazionale, trascinato in basso da DPE, può tornare all'algoritmo storico del sistema senza richiedere una svolta pluriennale.

Caso basso (CAGR dei ricavi del 4,1%, margine di utile netto del 12,7%): Se DPE continua a non performare e la crescita di DoorDash si attesta sui livelli attuali, il modello restituisce 507 dollari entro il dicembre 2030, con un rendimento totale del 34,8% e un IRR del 6,5%.

Caso medio (CAGR dei ricavi del 4,6%, margine di utile netto del 13,3%): Con l'SSS statunitense al 3%, il DPE che si stabilizza sotto Gregory e DoorDash che raggiunge la quota equa entro il 2027, il modello punta a 616 dollari entro dicembre 2030, con un rendimento totale del 63,7% e un IRR dell'11,0%.

Caso alto (CAGR dei ricavi del 5,0%, margine di utile netto del 13,7%): Se DPE torna a crescere, Domino's raddoppia la sua quota di carryout e l'innovazione dei menu accelera l'economia delle unità, il modello raggiunge 725 dollari entro dicembre 2030, con un rendimento totale del 92,8% e un IRR del 14,9%.

Il caso intermedio richiede il mantenimento del 3% di SSS negli Stati Uniti nel 2026 e nel 2027 e nessuna contrazione del multiplo oltre al P/E CAGR (3,5%) già incorporato nel modello - nessuna rivalutazione eroica, solo l'esecuzione operativa che l'azienda ha realizzato nell'anno fiscale 2025.

Il titolo Domino's Pizza sta seguendo questa esecuzione proprio ora: L'SSS del quarto trimestre negli Stati Uniti ha raggiunto il 3,7%, il programma di fidelizzazione è cresciuto fino a 37,3 milioni di utenti attivi, la nuova piattaforma di e-commerce è in funzione e sta superando il suo predecessore, e Best Deal Ever è stato rilanciato il 23 febbraio come principale fattore di crescita per il 2026.

Conviene investire in Domino's Pizza, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo DPZ, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Domino's Pizza, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo DPZ su TIKR gratuitamente →