Statistiche chiave per le azioni Honeywell

- Intervallo di 52 settimane: da $186,8 a $248,2

- Prezzo attuale: 232,5 dollari

- Obiettivo medio: 252 dollari

- Obiettivo alto: 296 dollari

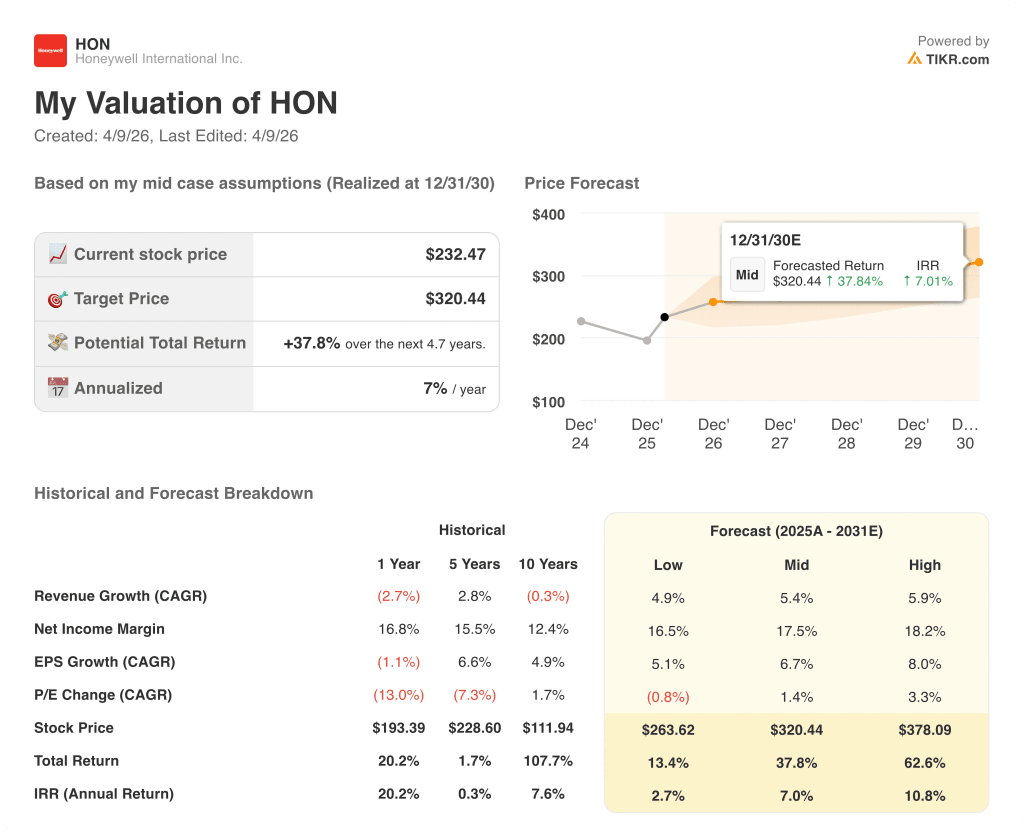

- Obiettivo del modello TIKR (dicembre 2030): $320,4

Cosa è successo?

Honeywell International(HON), produttore industriale e aerospaziale diversificato con attività che spaziano dal controllo degli edifici all'automazione dei processi e alle tecnologie per la difesa, si dividerà in due società pubbliche indipendenti nel 2026 e il mercato non ha ancora valutato l'intero valore di entrambe.

Il 25 marzo Honeywell Aerospace ha firmato un accordo quadro di fornitura con il Dipartimento della Guerra degli Stati Uniti, sostenuto da un investimento pluriennale di 500 milioni di dollari in capacità produttive che coprono i sistemi di navigazione, gli attuatori Assure e le soluzioni per la guerra elettronica.

L'impegno di 500 milioni di dollari arriva mentre Honeywell Aerospace, che rappresenta circa il 40% del fatturato totale ed è destinata a essere scambiata al Nasdaq con la sigla HONA dopo la separazione prevista per il terzo trimestre del 2026, ha registrato un'impennata degli ordini trimestrali del 23% nel quarto trimestre del 2025, portando il portafoglio ordini totale alla cifra record di 37 miliardi di dollari.

Il 17 marzo, in occasione della Bank of America Global Industrials Conference, l'amministratore delegato Vimal Kapur ha dichiarato che "le accresciute preoccupazioni geopolitiche e i conflitti che si stanno verificando in tutto il mondo, e che si sono verificati per un certo periodo di tempo, stanno alimentando una notevole quantità di investimenti nel settore della difesa", rafforzando la durata del ciclo degli ordini.

Al di là del settore aerospaziale, l'attività di automazione di RemainCo, che serve edifici, impianti di processo e strutture industriali, è in procinto di separarsi da un'azienda il cui portafoglio di ricavi ha subito una fluttuazione del 40% negli ultimi tre anni, la linea di credito da 4 miliardi di dollari garantita da Honeywell Aerospace a marzo e i catalizzatori dell'Investor Day di giugno hanno predisposto entrambe le entità per una rivalutazione che l'attuale prezzo delle azioni HON non riflette.

Il parere di Wall Street sul titolo HON

L'operazione di scorporo del settore aerospaziale completa la trasformazione di Honeywell da un conglomerato tentacolare a due franchise focalizzati, ognuno dei quali comanda un multiplo strutturalmente diverso rispetto allo sconto misto a cui HON è stata scambiata per anni.

Con le stime di consenso sui ricavi che passano da 37,4 miliardi di dollari nel 2025 a 39,5 miliardi di dollari nel 2026 e gli EPS normalizzati che passano da 9,78 a 10,53 dollari, sostenuti dalla rampa di produzione di 500 milioni di dollari per la difesa e dai cinque trimestri consecutivi di crescita organica a una sola cifra della Building Automation, il quadro previsionale degli utili è più pulito di quanto non sia stato in oltre un decennio.

Quindici analisti valutano HON come buy o outperform contro nove hold e due underperform, con un obiettivo di prezzo medio di 251,98 dollari che implica un rialzo dell'8,4% rispetto ai livelli attuali; l'opinione pubblica attende la chiusura della separazione aerospaziale del terzo trimestre prima di impegnarsi in un multiplo significativamente più alto.

Lo spread di target alto-basso tra 296 e 198 dollari riflette un vero e proprio dibattito: il campo di 296 dollari prezza il successo dell'esecuzione della rotazione e l'espansione della produzione nel settore della difesa, mentre il piano di 198 dollari prezza l'interruzione dei ricavi in Medio Oriente e la debolezza sostenuta dei catalizzatori petrolchimici nel 2027.

HON viene scambiata a circa 22x l'EPS di consenso per il 2026, uno sconto modesto rispetto ai 24x - 25x di società analoghe come Emerson Electric, senza un catalizzatore di rottura in attesa, il che lascia il titolo Honeywell sottovalutato dato il potenziale di rivalutazione di due società pure-play che sostituiscono l'attuale sconto del conglomerato.

L'avvio di BMO del 27 marzo a outperform con un obiettivo di 273 dollari citava specificamente che "i solidi fondamentali di HON nel settore aerospaziale e della difesa rimangono sottovalutati, con ulteriori rialzi nel corso del decennio", una lettura che ha preceduto di pochi giorni l'accordo con il Dipartimento della Guerra da 500 milioni di dollari.

L'unico sviluppo che può inficiare la tesi del toro è il prolungarsi del conflitto in Medio Oriente, che costringe a ritardi sostenuti nelle spedizioni del secondo e terzo trimestre, oltre all'esposizione dei ricavi a una sola cifra, che l'amministratore delegato Kapur ha definito tattica.

I guadagni del 1° trimestre, il 23 aprile, sono il prossimo evento di conferma: si dovrà tenere conto del margine del segmento aerospaziale rispetto alla soglia di base del 26% e di eventuali aggiornamenti sulla vendita di PSS e Warehouse Workflow Solutions prevista per il 2° trimestre.

Conto economico del titolo Honeywell

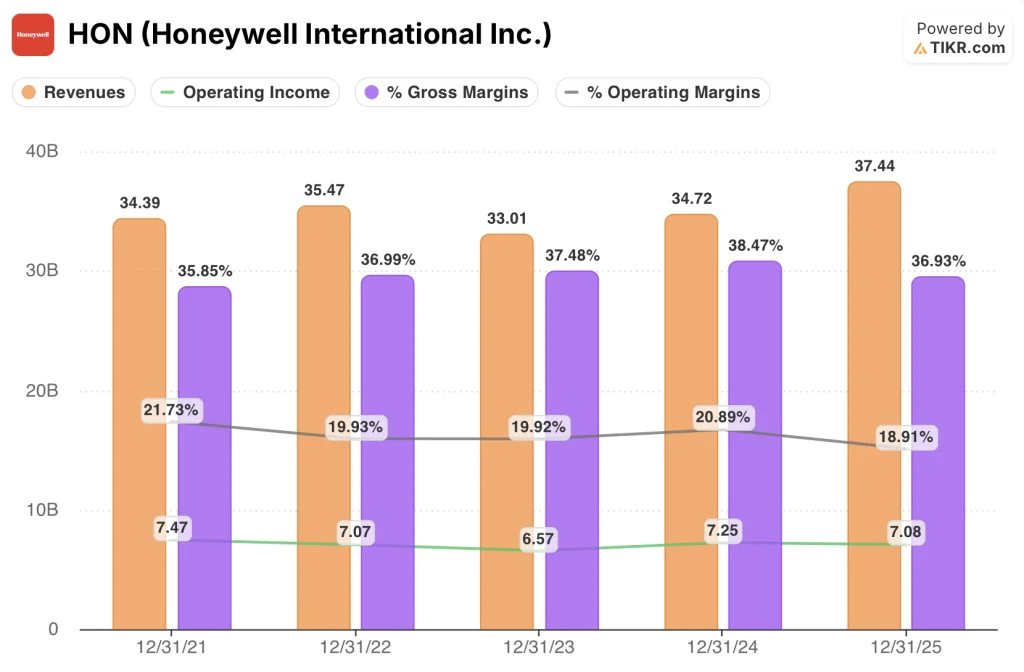

Honeywell ha incrementato i ricavi del 7,8% a 37,4 miliardi di dollari nel 2025, recuperando il calo del 6,9% registrato nel 2023, grazie alla conversione degli ordini nel settore aerospaziale e all'aumento dei volumi di automazione degli edifici che hanno compensato la persistente debolezza della domanda di catalizzatori petrolchimici nel segmento di processo.

La riduzione del margine lordo del 2025 al 36,9% rispetto al picco del 38,5% del 2024 riflette un mix più pesante di spedizioni OE per la difesa a margine più basso e l'assenza di volumi di catalizzatori ad alto margine che hanno depresso i risultati di Energy and Sustainability Solutions nel secondo semestre.

L'utile operativo di HON è sceso del 2,4% a 7,1 miliardi di dollari nel 2025 nonostante la crescita dei ricavi, facendo scendere il margine operativo al 18,9% dal 20,9% del 2024, a causa dell'aumento delle attività di ricerca e sviluppo, pari a circa il 4,8% delle vendite, e dei 436 milioni di dollari di oneri di svalutazione dell'avviamento dell'automazione industriale registrati nel corso dell'anno.

La tensione nel conto economico è che il profilo di leva operativa di Honeywell è peggiorato anche se la storia di crescita del portafoglio ordini si è rafforzata: l'azienda entra nel 2026 con il più grande portafoglio ordini della sua storia e il margine operativo più basso degli ultimi quattro anni.

Cosa dice il modello di valutazione?

L'obiettivo medio del modello TIKR di 320 dollari per azione, realizzato in 4,7 anni, si basa su un CAGR dei ricavi del 5,4% e su una ripresa del margine di utile netto al 17,5%, entrambe ipotesi che appaiono prudenti a fronte di un portafoglio ordini di 37 miliardi di dollari, di una rampa di produzione confermata di 500 milioni di dollari nel settore della difesa e del trend di guadagno azionario della Building Automation in cinque trimestri.

A 22x gli utili del 2026, con due franchise pure-play che si separano nell'arco di sei mesi, il titolo Honeywell è sottovalutato: lo sconto sul conglomerato incorporato nell'attuale multiplo non sopravvive alla rotazione.

La possibilità che la struttura a due società riesca a rivalutare completamente il titolo dipende dalla velocità di esecuzione della scissione del settore aerospaziale, dal recupero dei margini di automazione e dalla conversione degli ordini nel settore della difesa.

Caso basso: se le perturbazioni in Medio Oriente persistono nel terzo trimestre, la separazione del settore aerospaziale slitta o comporta maggiori costi di stand-up e i catalizzatori petrolchimici rimangono depressi, i ricavi crescono di circa il 4,9% e i margini di utile netto si stabilizzano vicino al 16,5%, il che implica un prezzo obiettivo di 264 dollari e un rendimento annualizzato del 2,7%.

Caso medio: Con il completamento della scissione del settore aerospaziale previsto per il terzo trimestre, l'avvio della produzione nel settore della difesa in base all'accordo quadro da 500 milioni di dollari e la crescita organica della Building Automation a una cifra media, il fatturato cresce del 5,4% e i margini migliorano verso il 17,5%, con un prezzo obiettivo di 320 dollari e un rendimento annualizzato del 7,0%.

Caso alto: se la separazione del settore aerospaziale innesca un significativo re-rating, il backlog dei progetti LNG si converte prima del previsto nel secondo semestre e l'espansione dei margini dell'automazione industriale raggiunge il massimo della guidance, il fatturato raggiunge un CAGR del 5,9% circa e i margini si avvicinano al 18,2%, con un rendimento annualizzato del 10,8% e 378 dollari.

Il caso intermedio richiede una crescita dei ricavi vicina al punto intermedio della guidance organica del 3%-6% di Honeywell e un'espansione del margine operativo di 20-60 punti base, senza espansione del multiplo ai prezzi attuali.

Al momento, i dati osservabili supportano l'ipotesi intermedia: A metà marzo gli ordini del primo trimestre registravano una crescita a una sola cifra in tutti i segmenti dell'automazione, il portafoglio ordini da 37 miliardi di dollari è costituito da ordini di acquisto fermi, non da stime, e la guida agli EPS per il 2026 del management, compresa tra 10,35 e 10,65 dollari, tiene già conto dell'interruzione delle spedizioni in Medio Oriente come evento transitorio.

Conviene investire in Honeywell International Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo HON potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Honeywell International Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo HON su TIKR gratuitamente →