Statistiche chiave per le azioni Western Digital

- Intervallo di 52 settimane: da $33,4 a $348

- Prezzo attuale: 338,8 dollari

- Obiettivo medio: 331,8 dollari

- Obiettivo alto: $440

- Obiettivo del modello TIKR (giugno 2030): $749

Cosa è successo?

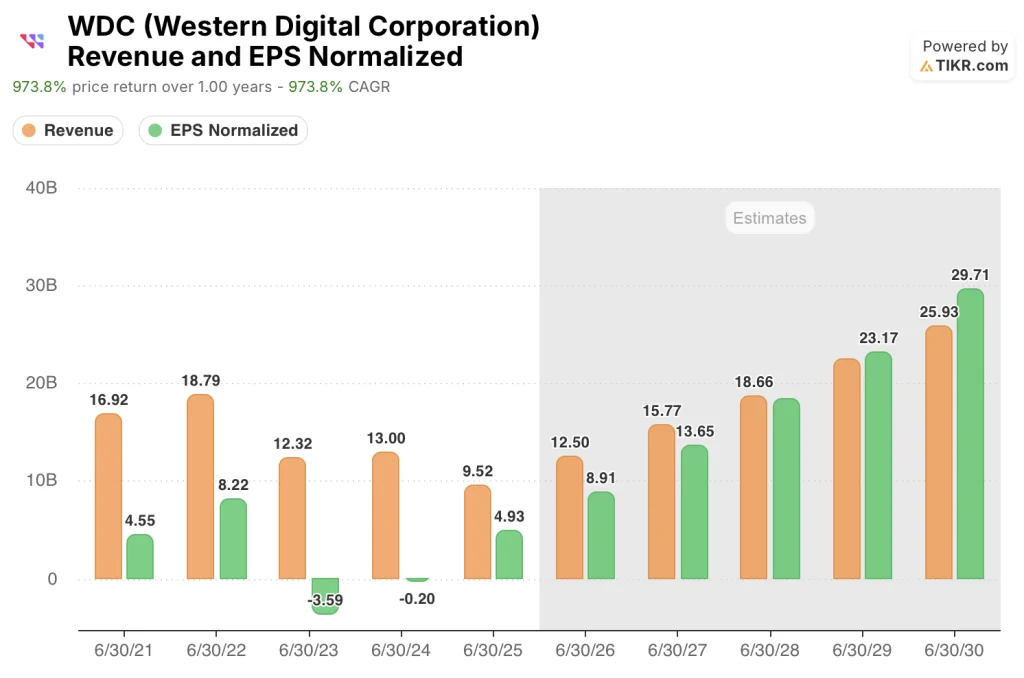

Western Digital(WDC), produttore di hard disk che è diventato silenziosamente uno dei titoli più concentrati nel settore delle infrastrutture di intelligenza artificiale nei mercati pubblici, ha registrato una crescita dei ricavi del 50,7% nell'anno fiscale 2025 e un utile operativo di 2,14 miliardi di dollari dopo aver registrato una perdita solo due anni prima.

L'accelerazione è avvenuta il 3 febbraio, quando WDC ha ospitato l'Innovation Day a New York, presentando un'unità ePMR da 40 terabyte, la prima al mondo, già in fase di qualifica per i clienti, oltre a unità HAMR che offrono una tabella di marcia verso i 100 terabyte entro il 2029 - l'HAMR è una tecnologia di registrazione magnetica assistita dal calore che utilizza l'energia laser per ottenere densità di dati per piatto molto più elevate rispetto alle unità convenzionali.

Il numero che cambia il quadro degli investimenti non è la capacità, ma la visibilità dei contratti: WDC si è assicurata ordini di acquisto fermi dai suoi sette principali clienti hyperscale per tutto il calendario 2026, oltre ad accordi a lungo termine con tre clienti che si estendono fino al 2027 e 2028, una struttura mai esistita nella storia del settore degli HDD.

L'amministratore delegato Irving Tan ha dichiarato, durante la telefonata per gli utili del secondo trimestre dell'anno fiscale 2026, che "abbiamo ordini di acquisto fermi con i nostri sette principali clienti fino all'anno solare 2026", ancorando tale impegno a 215 exabyte consegnati nel trimestre, con un aumento del 22% rispetto all'anno precedente, con i clienti cloud che rappresentano l'89% del fatturato totale.

Il titolo Western Digital entra nella seconda metà dell'anno fiscale 2026 con la qualifica HAMR in corso presso due diversi clienti hyperscale, un'autorizzazione al riacquisto di azioni per 4 miliardi di dollari approvata a febbraio, oltre a 484 milioni di dollari rimanenti dal precedente programma da 2 miliardi di dollari, e un obiettivo a lungo termine dichiarato dal CFO di oltre 20 dollari di utili per azione, dato che l'azienda opera con una concentrazione del 90% dei ricavi da cloud e AI.

L'opinione di Wall Street sul titolo WDC

La combinazione di ordini di acquisto fermi fino al 2026, di aumenti dell'ASP per terabyte a una cifra medio-alta in tutti e quattro i trimestri del calendario 2026 e di una rampa HAMR che anticipa di sei mesi, trasforma WDC da una ripresa ciclica in una società che compensa gli utili su base pluriennale con un insolito grado di visibilità dei ricavi.

La stima di consenso di WDC per l'esercizio 2026 di 12,50 miliardi di dollari di ricavi, in crescita del 31,3% grazie ai PO di hyperscaler bloccati e alla continua crescita delle spedizioni di exabyte quasi in linea, supporta un EPS normalizzato di 8,91 dollari - che poi accelererà a 13,65 dollari nell'esercizio 2027 e a 18,40 dollari nell'esercizio 2028 quando HAMR raggiungerà la scala e la leva operativa si rafforzerà attraverso un modello che il CFO Kris Sennesael ha descritto come mirato a margini operativi superiori al 40%.

Ventuno analisti valutano WDC come buy o outperform contro solo cinque hold e zero sell; l'obiettivo medio di 331,82 dollari si colloca frazionalmente al di sotto dei livelli attuali, ma il consenso è stato fissato prima del guadagno dell'8,6% della sessione dell'8 aprile, e l'obiettivo mediano di 335 dollari e quello massimo di 440 dollari suggeriscono che gli obiettivi non hanno ancora raggiunto il movimento di aprile.

Lo spread tra i target di 182 e 440 dollari rivela un dibattito vivo che vale la pena di comprendere: la parte bassa riflette il timore reale che l'algoritmo di compressione TurboQuant di Google, che sostiene di ridurre in modo significativo i requisiti di memoria dell'intelligenza artificiale, possa alla fine comprimere la domanda di HDD nearline, mentre l'ipotesi rialzista di 440 dollari prezza il ramping di HAMR secondo i tempi previsti e la rivalutazione di WDC a un multiplo di crescita secolare, dato che l'EPS per l'esercizio 2028 di 18,40 dollari diventa visibile.

Scambiato a circa 25x l'EPS stimato per l'esercizio 2027 di 13,65 dollari, con margini lordi in espansione dal 22,2% di due anni fa al 38,8% dell'ultimo anno fiscale e un modello a lungo termine che punta oltre il 50%, il titolo Western Digital è sottovalutato per un'azienda la cui concentrazione del 90% dei ricavi da cloud e il blocco degli ordini di acquisto la rendono strutturalmente diversa dall'azienda di archiviazione ciclica che il mercato ha passato un decennio a valutare.

Se le tempistiche di qualificazione HAMR dovessero slittare o i rendimenti dei primi cicli deludessero, le stime di EPS per l'anno fiscale 2027 e 2028, che sono alla base del bull case, non si concretizzerebbero e l'attuale multiplo diventerebbe indifendibile.

Gli utili del terzo trimestre dell'anno fiscale 2026, attesi per fine aprile o maggio, sono il banco di prova critico: la guidance di 3,2 miliardi di dollari di ricavi e l'obiettivo di margine lordo del 47-48% devono essere rispettati, e qualsiasi commento sui progressi della qualificazione HAMR con i due clienti hyperscale attualmente in fase di qualificazione determinerà se la rampa degli utili dell'anno fiscale 2027 è in corso.

Prestazioni finanziarie di Western Digital

Il fatturato di Western Digital è passato da 6,26 miliardi di dollari nell'anno fiscale 2023 a 9,52 miliardi di dollari nell'anno fiscale 2025, con un aumento del 50,7% in un anno che riflette il punto di inflessione in cui la domanda di storage HDD nearline da parte degli hyperscaler guidati dall'intelligenza artificiale ha raggiunto la massa critica.

L'oscillazione dell'utile operativo da una perdita di 380 milioni di dollari nell'anno fiscale 2023 a 2,14 miliardi di dollari nell'anno fiscale 2025 riflette due forze combinate: lo scorporo dell'attività flash di SanDisk che ha eliminato la resistenza del segmento volatile delle memorie NAND e il rapido spostamento del mix verso le unità nearline a più alta capacità che comportano un'economia unitaria strutturalmente migliore per terabyte spedito.

Il margine lordo di Western Digital è passato dal 22,2% nell'anno fiscale 2023 al 38,8% nell'anno fiscale 2025, e i dati relativi all'anno fiscale 2025 mostrano che l'espansione continua al 42,7%, una traiettoria che il management attribuisce alla stabilità dei prezzi, all'adozione di UltraSMR che supera il 50% delle spedizioni nearline e al costo per terabyte che diminuisce di circa il 10% all'anno con il miglioramento della densità areale.

Cosa dice il modello di valutazione?

L'obiettivo medio di TIKR di 749 dollari entro giugno 2030, basato su un CAGR dei ricavi del 19,9% e su margini di utile netto in espansione al 33,7%, è un numero che non richiede ipotesi eroiche: chiede essenzialmente se un'azienda con PO hyperscaler bloccati, un obiettivo EPS dichiarato dal CFO superiore a 20 dollari e un fatturato dei data center del 90% possa sostenere la traiettoria di crescita già confermata negli ultimi quattro trimestri.

A circa 25x gli utili dell'esercizio 2027 su un modello che punta a un EPS di oltre 18 dollari per l'esercizio 2028, WDC è sottovalutata per quella che non è più un'azienda ciclica di storage ma un compounder secolare di infrastrutture AI con margini lordi superiori al 40% e in aumento.

La possibilità che WDC guadagni una rivalutazione secolare o torni a multipli ciclici dipende da una cosa: se la qualificazione HAMR si converte in una rampa di volumi nei tempi previsti e se il percorso di oltre 20 dollari di EPS si mantiene fino all'anno fiscale 2028.

Caso basso (CAGR dei ricavi del 17,9%, margine di utile netto del 31,4%): Se la rampa dell'HAMR ritarda o la crescita della domanda di exabyte si attenua dalla metà degli anni 20 alla metà degli anni 10, i ricavi crescono più lentamente e i margini sono inferiori a quelli del modello, con un obiettivo di 553 dollari entro giugno 2030 per un rendimento totale del 63,1% e un IRR del 12,3%.

Caso medio (CAGR dei ricavi del 19,9%, margine di utile netto del 33,7%): Con il ramping di HAMR nella prima metà del calendario 2027, come previsto, e un CAGR di exabyte vicino alla linea che si mantiene a metà degli anni 20 fino all'anno fiscale 2028, il modello punta a 749 dollari entro giugno 2030 per un rendimento totale del 121,1% e un IRR del 20,6%.

Caso alto (CAGR dei ricavi del 21,9%, margine di utile netto del 35,6%): Se i carichi di lavoro video AI accelerano l'adozione più rapidamente del previsto, i prezzi si spostano al di sopra della stabilità verso aumenti annuali a una sola cifra e le innovazioni della nuova piattaforma WD (unità ad alta larghezza di banda, dual-pivot) raggiungono oltre il 20% delle spedizioni, il modello punta a 987 dollari entro giugno 2030 per un rendimento totale del 191,2% e un IRR del 28,7%.

Il caso intermedio richiede che WDC cresca i ricavi a circa il 20% annuo, un tasso già superato nell'anno fiscale 2025 con il 50,7% e già incorporato nel consenso per l'anno fiscale 2026 con il 31,3%, il che significa che il caso intermedio presuppone una significativa decelerazione rispetto alle tendenze attuali, non un'accelerazione.

Il titolo Western Digital è ben al di sopra di questa soglia: I margini lordi del secondo trimestre dell'anno fiscale 2026, pari al 46,1%, superano già di meno di 4 punti percentuali l'obiettivo a lungo termine del modello di oltre il 50%, Bernstein ha aggiornato il titolo il 1° aprile citando il crollo di Google TurboQuant come un'opportunità di acquisto, e la guidance per il terzo trimestre, pari a 3,2 miliardi di dollari di ricavi, porterebbe i ricavi dell'intero anno fiscale 2026 a raggiungere o superare il consenso di 12,50 miliardi di dollari.

Conviene investire in Western Digital Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo WDC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Western Digital Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni WDC su TIKR gratuitamente →