Statistiche chiave per il titolo Accenture

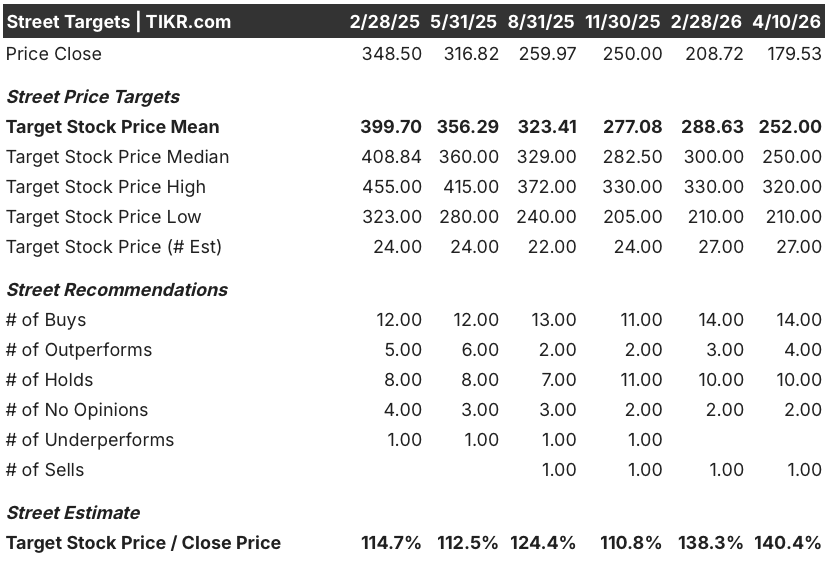

- Intervallo di 52 settimane: da $177,5 a $325,7

- Prezzo attuale: $179,53

- Obiettivo medio: 252 dollari

- Obiettivo alto: 320 dollari

- Obiettivo del modello TIKR (dicembre 2030): $276,1

Cosa è successo?

Accenture plc(ACN), la più grande società di consulenza informatica al mondo che aiuta le aziende a ridisegnare le proprie attività sulla base dell'intelligenza artificiale, ha registrato un fatturato trimestrale record di 22,1 miliardi di dollari nel secondo trimestre dell'anno fiscale 2026, anche se le azioni di Accenture scambiano vicino al prezzo più basso degli ultimi anni a causa dei timori che l'intelligenza artificiale sostituisca gli stessi servizi che vende.

Il 19 marzo, la società ha riportato un fatturato Q2 di 18,0 miliardi di dollari, in crescita dell'8,3% rispetto all'anno precedente, battendo le stime degli analisti di 17,84 miliardi di dollari, e ha alzato le prospettive di free cash flow per l'intero anno a 10,8-11,5 miliardi di dollari, con un aumento di 1 miliardo di dollari rispetto alla precedente guidance.

Le prenotazioni record comprendono 41 clienti con prenotazioni trimestrali individuali superiori a 100 milioni di dollari ciascuna, 12 in più rispetto allo stesso periodo dell'anno precedente, un dato che indica che la domanda delle imprese per la trasformazione dell'intelligenza artificiale su larga scala sta accelerando anziché arrestarsi, nonostante il calo del titolo.

Julie Sweet, presidente e CEO, ha dichiarato durante la telefonata sugli utili del secondo trimestre che "l'IA sta permeando tutto ciò che facciamo" e che l'IA e i dati sono "ora centrali, a volte come destinazione e sempre più come parte del lavoro fin dal primo giorno", collegando le prenotazioni record direttamente ai clienti che stanno costruendo infrastrutture fondamentali di IA con Accenture come partner principale per l'esecuzione.

Nei prossimi tre-cinque anni, la posizione competitiva di Accenture si basa su tre fattori: un piano di acquisizioni da 5 miliardi di dollari per aziende e asset di dati nativi dell'IA nell'anno fiscale 2026, una base di talenti che supera già gli 85.000 professionisti dell'IA e dei dati e un'ondata di modernizzazione dell'ERP per centinaia di clienti aziendali i cui sistemi sono stati costruiti prima dell'esistenza dell'IA avanzata, tutti elementi che il management ha identificato nella Q2 call come un imbuto di lavoro pluriennale in espansione.

Il parere di Wall Street sul titolo ACN

I risultati del secondo trimestre hanno riorientato il dibattito intorno al titolo Accenture, passando da "l'IA danneggerà il business" a "quanto velocemente la reinvenzione guidata dall'IA diventerà il suo principale motore di ricavi", con registrazioni e un FCF di 10,8 miliardi di dollari che suggeriscono che il segnale della domanda sta già rispondendo a questa domanda.

L'EPS normalizzato di Accenture è previsto a 13,88 dollari per l'anno fiscale 2026, in crescita del 7,3% rispetto all'anno precedente, prima di accelerare a 14,93 dollari nel 2027 (+7,6%), con un flusso di cassa libero che dovrebbe raggiungere gli 11,27 miliardi di dollari nell'anno fiscale 2026 a fronte dell'impegno dell'azienda di restituire almeno 9,3 miliardi di dollari agli azionisti attraverso dividendi e riacquisti, sostenuti da prenotazioni record nel primo semestre di 43 miliardi di dollari.

Con 20 buy, 9 hold e 1 sell tra gli analisti che coprono il titolo, l'opinione pubblica è decisamente costruttiva sul titolo Accenture e l'obiettivo di prezzo mediano di 275 dollari implica un rialzo del 53% rispetto ai livelli attuali, in quanto Wall Street attende che la tesi dell'accelerazione dei ricavi dell'intelligenza artificiale si manifesti in trimestri consecutivi di crescita a due cifre.

Lo spread del target, che va da circa 224 dollari all'estremo inferiore fino a oltre 325 dollari, cattura un vero e proprio dibattito: l'ipotesi "toro" prezza una rivalutazione di ACN come infrastruttura di IA a un multiplo più vicino ai suoi utili storici a 18x, mentre l'ipotesi "basso" riflette uno scenario in cui gli strumenti di efficienza dell'IA comprimono le tempistiche dei progetti più velocemente di quanto il nuovo volume di lavoro possa sostituire le ore perse.

Con un prezzo di appena 12,9x l'EPS normalizzato per l'anno fiscale 2026 a fronte di un P/E storico di circa 18x e con una crescita delle prenotazioni in accelerazione per tre trimestri consecutivi, il titolo Accenture appare sottovalutato rispetto alla forza del suo attuale segnale di domanda e alla portata dell'opportunità di trasformazione dell'IA che lo attende.

Il 17 febbraio Wells Fargo ha portato Accenture a overweight (sovrappesare), citando "una maggiore fiducia nell'accelerazione della crescita dei ricavi nell'anno fiscale H2" e notando che le azioni sono state "eccessivamente punite" a causa dei timori per la distruzione dell'IA che si sono riversati sul sentiment del settore software in generale.

Se la spesa per l'intelligenza artificiale delle imprese si blocca o se gli strumenti di codifica dell'intelligenza artificiale comprimono le tempistiche dei progetti di integrazione dei sistemi in modo materialmente più rapido di quanto i nuovi volumi di lavoro possano compensare, la traiettoria di crescita dei ricavi di Accenture dall'attuale guida del 4%-6% in valuta locale rischia di essere davvero negativa.

La relazione sugli utili del terzo trimestre dell'anno fiscale 2026 è l'evento da tenere d'occhio: un fatturato compreso tra i 18,35 e i 19 miliardi di dollari confermerà l'accelerazione dell'H2 e convaliderà la tesi del toro, mentre un mancato raggiungimento del valore medio di 18,68 miliardi di dollari riaccenderebbe i timori per l'interruzione dell'IA in un titolo già scambiato vicino ai minimi di 52 settimane.

I dati finanziari del titolo Accenture

I ricavi di Accenture sono cresciuti a un ritmo costante in cinque anni fiscali, passando da 50,5 miliardi di dollari nell'anno fiscale 2021 a 69,7 miliardi di dollari nell'anno fiscale 2025, con l'anno più recente che ha registrato una crescita del 7,4% grazie alla domanda di consulenza guidata dall'AI che ha superato la crescita dell'1,2% degli anni precedenti nell'anno fiscale 2024.

Nello stesso periodo, l'utile lordo è cresciuto da 16,4 a 22,2 miliardi di dollari, con margini lordi notevolmente stabili nella fascia tra il 31,9% e il 32,6%, a testimonianza della disciplina dei prezzi di un'azienda che ha costantemente trasferito gli aumenti dei costi dei contenuti e dei talenti ai clienti senza erosione dei margini.

L'utile operativo ha raggiunto i 10,85 miliardi di dollari nell'anno fiscale 2025, con un aumento dell'8,9% rispetto all'anno precedente, e i margini operativi sono passati dal 15,1% dell'anno fiscale 2021 al 15,6% dell'anno scorso, una traiettoria che il dato LTM del 15,7% conferma stia continuando anche nell'anno fiscale in corso, dato che gli incarichi legati all'IA prevedono strutture contrattuali a prezzo fisso più elevate.

Cosa dice il modello di valutazione?

L'obiettivo intermedio del modello TIKR, pari a 276,06 dollari, si basa su un CAGR dell'EPS del 6,8% fino all'anno fiscale 2030 e su un'espansione del margine di utile netto dall'attuale 11,7% al 12,0%, ipotesi ancorate all'attuale traiettoria di registrazioni di Accenture, a 5 miliardi di dollari di investimenti annuali in acquisizioni mirate a capacità native di IA a più alto margine e a un ciclo di modernizzazione dell'ERP aziendale che il management ha definito "ancora molto precoce" durante la telefonata del secondo trimestre.

ACN appare sottovalutata ai livelli attuali, essendo scambiata a 12,9x l'EPS normalizzato per l'anno fiscale 2026 contro un multiplo storico a termine più vicino a 18x, con il caso medio TIKR che implica un rendimento totale del 53,8% a 276,06 dollari con un IRR annualizzato del 10,3% nei prossimi 4,4 anni.

La questione non è se l'opportunità dell'IA di Accenture sia reale: 22,1 miliardi di dollari di fatturato trimestrale e 85.000 professionisti dell'IA in organico rispondono a questa domanda. La domanda è se la compressione multipla dovuta ai timori di disruption dell'IA sia temporanea o strutturale.

Caso basso: 224,08 dollari (24,8% di rendimento totale, 5,2% di IRR)

- CAGR dei ricavi del 4,9% fino all'anno fiscale 2030, inferiore alla media storica quinquennale di ACN del 9,5%, che riflette uno scenario in cui gli strumenti di codifica e l'automazione dell'IA comprimono l'ambito dei progetti di consulenza più rapidamente di quanto il nuovo lavoro di trasformazione dell'IA possa sostituirlo.

- Il margine di guadagno netto si mantiene all'11,2%, leggermente al di sotto dell'attuale 11,7%, poiché la pressione sui prezzi dei servizi gestiti tradizionali compensa i guadagni nel lavoro di consulenza sull'intelligenza artificiale a più alto margine.

- CAGR dell'EPS del 4,9% con un multiplo P/E che si contrae del 10,3% annuo, il che implica che il mercato rivaluta Accenture come un'azienda a crescita più lenta e ad alta intensità di lavoro piuttosto che come un abilitatore di infrastrutture di intelligenza artificiale.

- Anche in questo scenario, il titolo genera un rendimento totale del 24,8% dai livelli attuali, indicando che il ribasso è ben contenuto a una valutazione iniziale di 12,9x gli utili.

Scenario intermedio: $276,06 (53,8% di rendimento totale, 10,3% di IRR)

- CAGR dei ricavi del 5,5%, in linea con l'attuale guidance di Accenture per l'anno fiscale 2026 del 4%-6% in valuta locale e con l'aspettativa che gli impegni di trasformazione dell'IA aumentino di portata man mano che i clienti aziendali passano dalla fase di proof of concept all'implementazione in piena produzione.

- Il margine di guadagno netto si espande al 12,0%, grazie a un mix crescente di contratti AI a prezzo fisso (già oltre il 60% delle prenotazioni nell'anno fiscale 2025) e ad acquisizioni a più alto margine come Faculty e Ookla che contribuiscono con ricavi da abbonamento e licenze al di fuori del tradizionale modello di fatturazione FTE.

- CAGR dell'EPS del 6,8% con un multiplo P/E che si contrae annualmente dell'8,4%, un'ipotesi conservativa che prevede comunque una significativa rivalutazione man mano che la tesi dell'AI si converte in una crescita visibile degli utili.

- Il budget di 5 miliardi di dollari per le acquisizioni, se impiegato in attività con un'economia simile a quella di Ookla (431 dipendenti, 231 milioni di dollari di ricavi, su abbonamento), accelera il cambiamento del mix di ricavi non-FTE che sostiene l'espansione dei margini.

Caso alto: 328,13 dollari (82,8% di rendimento totale, 14,7% di IRR)

- CAGR dei ricavi del 6,0% abbinato a un margine di utile netto del 12,6%, guidato dall'opportunità di commercio agenziale che Julie Sweet ha segnalato come domanda in crescita, dall'ondata di modernizzazione dei mainframe che l'AI sta rendendo economicamente sostenibile e dal ciclo di ri-modernizzazione dell'ERP in centinaia di clienti aziendali esistenti

- CAGR degli EPS dell'8,3% con una contrazione del multiplo di solo il 6,6% annuo, il che implica che il mercato rivaluta ACN più vicino al suo multiplo storico di 18x, poiché i ricavi dell'IA diventano un segmento visibilmente distinto e in rapida crescita.

- Il caso più elevato si chiede essenzialmente: cosa succederebbe se le prenotazioni record continuassero a crescere? Tre trimestri consecutivi con prenotazioni pari o superiori a 20 miliardi di dollari, salite a 22,1 miliardi di dollari nel secondo trimestre, suggeriscono che la risposta sta già prendendo forma.

Conviene investire in Accenture plc?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ACN, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Accenture plc insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo ACN su TIKR gratuitamente →