Statistiche chiave per il titolo CoStar

- Intervallo di 52 settimane: da $35,8 a $97,4

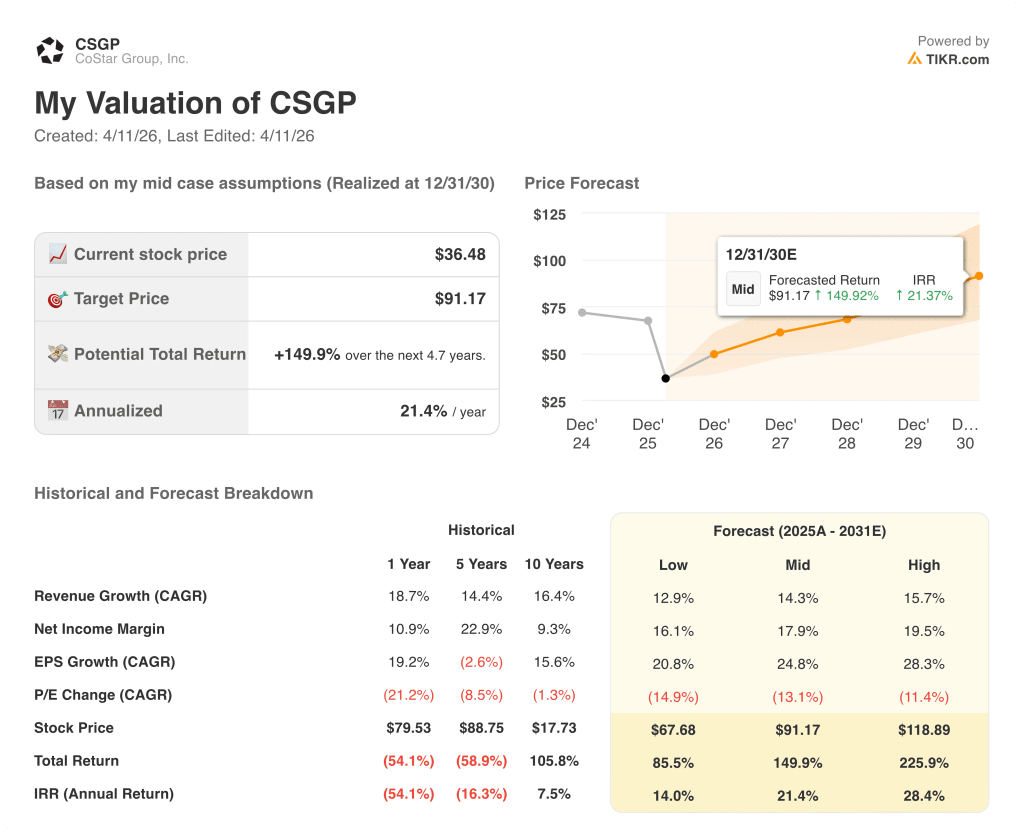

- Prezzo attuale: 36,5 dollari

- Obiettivo medio: 64,9 dollari

- Obiettivo alto: 100 dollari

- Obiettivo del modello TIKR (dicembre 2030): $91,2

Cosa è successo?

CoStar Group(CSGP), il fornitore dominante di dati e analisi immobiliari commerciali che gestisce anche Apartments.com e il mercato residenziale in rapida crescita Homes.com, è scambiato vicino al suo minimo di 52 settimane di 35,77 dollari, anche se il titolo CoStar ha registrato 59 trimestri consecutivi di crescita del fatturato a due cifre, e di recente ha registrato un fatturato di 900 milioni di dollari nel quarto trimestre del 2025, con un aumento del 27% rispetto all'anno precedente.

Il catalizzatore immediato della pressione odierna è l'uscita dell'hedge fund Third Point del miliardario attivista Daniel Loeb dalla sua intera partecipazione in CoStar, scrivendo agli investitori che "non crede più che la nostra tesi originaria sia valida oggi" dopo aver concluso che il continuo investimento dell'amministratore delegato Andy Florance in Homes.com, il portale residenziale in concorrenza con Zillow, era un "drenaggio sconsiderato" sul reddito operativo.

L'uscita di Third Point fa seguito a una campagna di deleghe durata mesi che non si è mai concretizzata in una lotta per il consiglio di amministrazione: il fondo aveva segnalato l'intenzione di nominare dei consiglieri nel gennaio 2026, ha visto le azioni di CoStar crollare da circa 66 dollari a 36,48 dollari e alla fine se n'è andato il 10 aprile senza presentare alcuna candidatura prima della scadenza delle nomine.

Andrew Florance, presidente e amministratore delegato, ha dichiarato durante la telefonata per gli utili del quarto trimestre del 2025 che "con la pesantezza del lancio del marchio nazionale Homes.com alle spalle, stiamo entrando in una fase di significativa espansione dell'EBITDA", indicando una guidance per l'EBITDA rettificato per l'intero anno 2026 compresa tra 740 e 800 milioni di dollari, rispetto ai 442 milioni di dollari del 2025.

I dati alla base di questo percorso di espansione sono già visibili: Homes.com ha raggiunto 31.000 agenti abbonati che hanno generato 100 milioni di dollari di ricavi annui nel quarto trimestre del 2025, il traffico organico è aumentato del 134% rispetto all'anno precedente nel gennaio 2026 e l'azienda ha lanciato Homes AI nel febbraio 2026, un'interfaccia di ricerca alimentata dall'intelligenza artificiale che ha portato gli utenti a trascorrere 16 minuti e 50 secondi sul sito contro i 4 minuti e 24 secondi degli utenti che non utilizzano l'intelligenza artificiale, generando al contempo un numero 7 volte superiore di contatti e-mail per sessione.

Il parere di Wall Street sul titolo CSGP

L'uscita di Third Point rimette in discussione la domanda a cui gli investitori devono rispondere: Homes.com è una distrazione che distrugge il valore e che i dati non sono più in grado di supportare, oppure si tratta di un investimento pluriennale in una piattaforma che il prezzo attuale sta valutando in modo catastrofico?

Si stima che l'EPS normalizzato di CSGP raggiungerà 1,31 dollari nel 2026 e 1,78 dollari nel 2027, con una crescita del 35,5% su base annua, mentre i margini EBITDA dovrebbero passare dal 13,6% nel 2025 al 20-21% nel 2026 e al 30% entro il 2028, secondo il consensus, grazie all'impegno esplicito di Florance di ridurre gli investimenti netti di Homes.com di 300 milioni di dollari nel 2026 e di raggiungere la redditività corrente entro il 2029.

Quindici dei 20 analisti che coprono CSGP hanno un rating buy o outperform, con solo 4 hold e 1 sell; l'obiettivo di prezzo medio di $64,89 implica un rialzo del 78% circa rispetto al prezzo attuale di $36,48, mentre l'obiettivo mediano di $63,00 indica un'opinione di consenso secondo cui il prezzo odierno del titolo sottovaluta drasticamente il valore del franchise dei dati commerciali.

La forbice degli obiettivi da $40,00 a $100,00 traccia con precisione il dibattito su Homes.com: il minimo di $40,00 riflette un'ipotesi ribassista in cui l'investimento residenziale continua a bruciare denaro senza ottenere effetti di rete, mentre il massimo di $100,00 riflette un'ipotesi rialzista in cui Homes.com replica la traiettoria dei margini di Apartments.com e si avvicina all'obiettivo dichiarato da Florance di 4,75 miliardi di dollari di fatturato e 2,85 miliardi di dollari di EBITDA entro 13 anni.

Scambiato a circa 27,8x l'EPS normalizzato del 2026 di 1,31 dollari, con un EPS previsto in crescita del 24,8% annuo fino al 2030 secondo il consensus, il titolo CoStar appare sottovalutato: il solo segmento commerciale, che ha generato 1,79 miliardi di dollari di ricavi in crescita del 18% nel 2025 con margini paragonabili, giustificherebbe un multiplo sostanzialmente più alto del prezzo misto che il mercato sta attualmente assegnando all'attività combinata.

Il moat del franchise dei dati commerciali è indipendente e duraturo: CoStar ha raggiunto un NPS di 70 nel quarto trimestre del 2025, il suo tasso di rinnovo del 94% è il più alto dal 2022, CoStar Debt Solutions ha superato i 100 milioni di dollari di fatturato annuo con un chiaro percorso verso il miliardo di dollari e un concorrente britannico, EG Radius, ha chiuso completamente i battenti nel dicembre 2025 con CoStar che ha acquisito 166 dei 150 clienti dichiarati.

Il rischio è diretto: se il consumo di liquidità di Homes.com si estende oltre l'obiettivo di redditività corrente del 2029 indicato dal management, la credibilità dell'intera tesi di espansione dei margini crolla e CSGP potrebbe rimanere per anni in una fascia di oscillazione vicina ai prezzi attuali, indipendentemente dalla performance del segmento commerciale.

I risultati del 1° trimestre 2026 del 28 aprile saranno il primo vero banco di prova per verificare se il percorso di espansione dell'EBITDA è in linea con le previsioni: il consenso prevede un EBITDA rettificato per il 1° trimestre compreso tra 95 e 115 milioni di dollari, e un eventuale calo dopo l'uscita pubblica di Third Point accelererebbe la pressione di vendita.

I dati finanziari di CoStar Group: Cosa rivela il conto economico

Il fatturato di CoStar Group ha raggiunto i 3,25 miliardi di dollari nell'anno fiscale 2025, con un aumento del 18,7% rispetto all'anno precedente, estendendo un record decennale di crescita composta, anche se l'utile operativo è diventato negativo, passando a una perdita di (50) milioni di dollari rispetto ai 10 milioni di dollari dell'anno fiscale 2024, mentre le spese generali, amministrative e di vendita sono aumentate da 1,81 miliardi di dollari a 2,10 miliardi di dollari per finanziare la campagna nazionale del marchio Homes.com e l'integrazione di Matterport.

La perdita operativa è il numero su cui Third Point e D.E. Shaw hanno puntato, ed è reale: Il margine operativo di CSGP è crollato dallo 0,2% nell'anno fiscale 2024 all'1,7% nell'anno fiscale 2025, ma la compressione è quasi interamente determinata dalla crescita delle spese generali, amministrative e di vendita (SGA) di 290 milioni di dollari in un solo anno, non da un deterioramento della struttura del margine lordo dell'attività di dati sottostante.

La storia del margine lordo è diversa da quella della linea operativa: CoStar Group ha mantenuto il 78,9% di margini lordi nell'anno fiscale 2025, sostanzialmente invariati rispetto al 79,6% dell'anno fiscale 2024, a testimonianza di un'attività in cui il costo incrementale dell'aggiunta di un nuovo abbonato ai dati rimane strutturalmente basso e il potere di determinazione dei prezzi dei dati commerciali ha tenuto nonostante la pressione della concorrenza.

La tensione in avanti è evidente dalla traiettoria: l'utile lordo è cresciuto da 2,18 miliardi di dollari nell'anno fiscale 2024 a 2,56 miliardi di dollari nell'anno fiscale 2025, un aumento del 17,6% che ha superato la crescita dei ricavi, ma l'espansione dell'utile lordo è stata interamente consumata dall'investimento in SG&A in Homes.com, il che significa che la tesi si basa interamente sul fatto che tale investimento si converta nell'espansione dei margini prevista dal management per il 2026 e oltre.

Cosa dice il modello di valutazione?

Il modello TIKR mid-case valuta CoStar Group a 91,17 dollari entro dicembre 2030, incorporando un CAGR dei ricavi del 14,3% dal 2025 al 2031, un margine di utile netto in espansione al 17,9% e un CAGR dell'EPS del 24,8%, dati che riflettono le indicazioni esplicite fornite da Florance per un EBITDA di 740-800 milioni di dollari nel 2026 e l'espansione del margine trimestrale di 5 punti percentuali che il CFO si è impegnato a realizzare durante la conferenza stampa sugli utili del quarto trimestre 2025.

CSGP appare sottovalutata ai livelli attuali, con una quotazione di 36,48 dollari a fronte di un obiettivo medio del modello di 91,17 dollari che implica un rendimento totale del 149,9% e un IRR annualizzato del 21,4% in 4,7 anni, con un divario quasi interamente spiegato dal fatto che il mercato valuta Homes.com come un freno permanente piuttosto che un investimento limitato nel tempo.

La tensione centrale del caso d'investimento di CoStar Group è evidente: il titolo è valutato come se la spesa per Homes.com non finisse mai, mentre le indicazioni della stessa dirigenza dicono che il percorso di scorrimento dell'investimento termina con la redditività a fine anno nel 2030 e con la redditività a regime già nel 2029.

Caso dell'orso (67,68 dollari entro il 2030 | 12,9% di CAGR dei ricavi | 85,5% di rendimento totale)

- Homes.com non riesce a convertire i 31.000 agenti abbonati e i 108 milioni di visitatori unici mensili in una crescita dei ricavi autosufficiente, il che richiede forti investimenti oltre il 2026 e ritarda la redditività a regime oltre il 2029.

- L'uscita pubblica di Third Point accelera le vendite istituzionali, comprimendo ulteriormente il multiplo a termine, mentre l'espansione dell'EBITDA di CSGP è inferiore al miglioramento trimestrale di 5 punti percentuali che il CFO Chris Lown si era impegnato a raggiungere.

- L'EBITDA di CoStar Group per il 1° trimestre 2026, compreso tra 95 e 115 milioni di dollari, si colloca nella fascia bassa o viene mancato, convalidando le preoccupazioni degli attivisti e rafforzando il sentimento ribassista durante la stagione delle deleghe.

- Le metriche di coinvolgimento di Homes AI (16 minuti sul sito, 7x lead via e-mail) non si traducono in una crescita degli abbonati su scala, e il vantaggio di traffico rispetto alla rete di affitti di Zillow si riduce più rapidamente del previsto

- Le controdenunce antitrust di CREXi, autorizzate a procedere dalla Corte Suprema nel marzo del 2026, creano un sovraccarico legale che distrae il management e fa emergere costi incrementali di contenzioso.

Bull Case ($118,89 entro il 2030 | 15,7% di CAGP sui ricavi | 225,9% di rendimento totale)

- Homes.com replica la traiettoria di crescita di Apartments.com: Apartments.com ha raggiunto 1,25 miliardi di dollari di fatturato con una notorietà del marchio pari a circa il 67% dopo 13 anni; Homes.com sta rilevando metriche simili in meno di 2 anni, con il traffico organico del gennaio 2026 in aumento del 134% rispetto all'anno precedente e la durata della sessione in crescita da 3 minuti e 36 secondi a 4 minuti e 33 secondi rispetto all'anno precedente.

- Il segmento commerciale accelera autonomamente: CoStar Debt Solutions, che ha già superato i 100 milioni di dollari di fatturato annuo, cresce verso l'opportunità di 1 miliardo di dollari che il management ha delineato con il lancio dei moduli di flusso di lavoro per l'origination nel 1° trimestre 2027 e il lancio del benchmarking dei contratti di locazione nel 2° trimestre 2026.

- L'espansione internazionale di LoopNet in Australia e Germania nel 2026, combinata con un aumento del 43% della forza vendita a 257 rappresentanti, porta il fatturato di LoopNet ben al di sopra del tasso di crescita del 17% registrato nel quarto trimestre del 2025.

- Homes AI converte il suo vantaggio in termini di coinvolgimento in un'accelerazione della crescita degli abbonati agenti ben oltre l'attuale base di 31.000, con la capacità di personalizzazione descritta dal CFO (memorizzazione delle zone scolastiche, delle preferenze e dei percorsi degli acquirenti) che crea un costo di passaggio che Zillow non può replicare rapidamente.

- Il programma di riacquisto di azioni 2026 da 700 milioni di dollari, eseguito a prezzi vicini ai minimi di 52 settimane, riduce significativamente il numero di azioni e aumenta l'EPS per azione verso la fascia alta delle stime di consenso.

Conviene investire in CoStar Group, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di CoStar Group, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire CSGP insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo CSGP su TIKR gratuitamente →