Statistiche chiave per le azioni Pool Corporation

- Intervallo di 52 settimane: da $195,5 a $345

- Prezzo attuale: 213,5 dollari

- Obiettivo medio: 266,1 dollari

- Obiettivo alto: $340

- Obiettivo del modello TIKR (dicembre 2030): $316,2

Cosa è successo?

Pool Corporation(POOL), il più grande distributore all'ingrosso di forniture e attrezzature per piscine, è quotata il 38% al di sotto dei massimi delle 52 settimane, mentre l'attività principale che genera la maggior parte delle entrate continua a resistere.

Il titolo Pool Corporation si trova oggi a 213,51 dollari, un prezzo che implica un danno permanente per un'azienda che ha generato 5,3 miliardi di dollari di ricavi nel 2025 e ha registrato margini lordi invariati rispetto all'anno precedente.

Il caso dell'orso è già stato prezzato. La domanda è se il caso di recupero sia stato prezzato in modo troppo aggressivo.

Il comunicato sugli utili del quarto trimestre 2025 ha fornito al mercato l'ultimo motivo per vendere. Pool Corporation ha registrato un fatturato Q4 2025 di 982,2 milioni di dollari, inferiore alle stime di 999,1 milioni di dollari di Wall Street, e un EPS rettificato di 0,84 dollari rispetto al consenso di 0,98 dollari.

Il management ha fissato l'EPS per l'intero anno 2026 in una fascia compresa tra 10,85 e 11,15 dollari, con un punto medio di 11,00 dollari, inferiore alla media degli analisti di 11,62 dollari.

Jefferies ha seguito la stampa tagliando il suo obiettivo di prezzo a 245 dollari da 300 dollari, mantenendo un rating di "hold" (mantenere), citando l'assenza di aspettative di un rimbalzo delle costruzioni o delle riparazioni e ristrutturazioni nel 2026.

Il titolo, che era già sceso del 32,9% nel 2025, è sceso di un altro 7,8% nelle contrattazioni pre-mercato del 20 febbraio, un giorno dopo la pubblicazione degli utili del quarto trimestre.

La realtà strutturale che sta dietro a questa perdita racconta una storia più sfumata. I prodotti per la manutenzione e i prodotti non discrezionali, il segmento che non dipende dalla costruzione di nuove piscine o dalle decisioni di ristrutturazione dei proprietari di casa, rappresentavano circa il 64% delle vendite di prodotti per piscine nel 2025.

Questa percentuale si è mantenuta costante dal 2024. Il fatturato ha chiuso l'intero anno sostanzialmente piatto, con un calo di appena lo 0,4%, nonostante il calo a livello di settore delle nuove costruzioni di piscine, scese a circa 60.000 unità, circa la metà dei volumi massimi dell'era pandemica. Il margine lordo per l'intero anno si è attestato al 29,7%, mantenendosi in linea con l'anno precedente dopo l'aggiustamento per un beneficio fiscale una tantum sulle importazioni nel 2024.

L'attività non si sta deteriorando. Si tratta di un'attività di galleggiamento in attesa che il ciclo discrezionale si inverta.

Pool Corporation ha anche effettuato una mossa deliberata di allocazione del capitale in vista della stagione 2026:

L'azienda ha investito opportunisticamente nelle scorte in vista degli aumenti di prezzo dei fornitori, portando il saldo delle scorte di prodotti a 1,45 miliardi di dollari al 31 dicembre, con un aumento del 13% rispetto all'anno precedente.

Questo accumulo consente a Pool Corporation di trarre vantaggio dai prezzi derivanti dagli aumenti dei costi legati alle tariffe, mentre i concorrenti potrebbero subire interruzioni dell'approvvigionamento a metà stagione.

Le vendite digitali, alimentate dalla piattaforma POOL360 Unlocked (uno strumento di gestione degli ordini e dei clienti potenziato dall'intelligenza artificiale, lanciato nel quarto trimestre), hanno raggiunto il record del 15% delle vendite annuali totali e il 17% durante l'alta stagione.

Peter Arvan, presidente e amministratore delegato, ha dichiarato durante la telefonata sugli utili del quarto trimestre del 2025 che "stiamo riscontrando benefici misurabili dai nostri investimenti strategici, tra cui l'aumento dell'efficienza grazie agli aggiornamenti tecnologici, il miglioramento dell'esperienza dei clienti attraverso le piattaforme digitali e l'aumento della redditività grazie alle nostre iniziative sulla catena di approvvigionamento", aggiungendo che l'azienda prevede che "questi guadagni diventeranno ancora più significativi nel 2026, man mano che le nostre iniziative continueranno a scalare e ad evolversi".

Questo quadro pone l'argomento della leva operativa sulle spalle del management in vista del 1° trimestre.

Nei prossimi tre-cinque anni, la tesi di Pool Corporation si basa su tre leve specifiche: un ciclo di sostituzione delle attrezzature per le pompe a velocità variabile vendute a volumi massimi e che ora stanno entrando nella fase di fine vita, una stima di 200 milioni di dollari di impegni annuali per i dividendi sostenuti da 1,25 dollari trimestrali per azione dichiarati a febbraio e una rete di franchising Pinch A Penny (un marchio di vendita al dettaglio e di assistenza di proprietà dell'azienda) che ha superato le 300 sedi nel 2025 con l'aggiunta di cinque nuovi negozi in Texas.

La possibilità che le azioni di Pool Corporation ottengano una rivalutazione significativa dipende dalla rapidità con cui la fiducia dei consumatori tornerà nel mercato discrezionale delle piscine e delle ristrutturazioni.

L'opinione di Wall Street sul titolo POOL

Il mancato guadagno di febbraio ha azzerato le tempistiche di Wall Street per Pool Corporation, ma non ha cambiato l'architettura del caso a lungo termine: un distributore quasi monopolista con il 64% dei ricavi legati alla manutenzione non discrezionale, che genera una leva operativa da un ciclo di investimenti in tecnologia e footprint che ora si sta spostando dalla spesa alla raccolta.

Le stime di consenso di Pool Corporation indicano per il 2026 un fatturato in crescita a 5,4 miliardi di dollari, con un aumento del 2,2%, grazie alla crescita a una sola cifra della manutenzione e al passaggio dei prezzi tra l'1% e il 2% dagli aumenti dei costi dei fornitori, con un EPS normalizzato di 11,00 dollari che riflette l'azzeramento dei compensi per incentivi che si attiva solo con questo livello di crescita della top-line.

Cinque analisti valutano POOL come un acquisto, otto lo mantengono e uno lo sottovaluta. L'obiettivo di prezzo medio è di 266,09 dollari, il che implica un rialzo del 24,6% da 213,51 dollari, ma ciò che Wall Street sta aspettando è la prova che la ripresa della spesa discrezionale sia in atto prima di passare a un posizionamento più costruttivo.

Il target spread da 229 a 340 dollari riflette un vero e proprio dibattito. L'estremo basso è essenzialmente il prezzo di un altro anno di costruzioni in sordina e di margini piatti. La fascia alta ipotizza un'inflessione della domanda discrezionale entro la metà del 2026. Lo slancio dei materiali da costruzione (+4% nel quarto trimestre del 2025) e il ciclo di sostituzione delle pompe a velocità variabile sono i due dati che vale la pena monitorare per sapere quale estremità si sta seguendo.

A circa 19x gli utili a termine su un EPS di consenso per il 2026 di 11,00 dollari, con la tenuta dei ricavi da manutenzione e il preacquisto delle scorte posizionato in modo da proteggere i margini almeno fino a metà stagione, le azioni di Pool Corporation sono sottovalutate sullo sfondo di un franchising che ha mantenuto bassi i margini lordi nel peggiore contesto di costruzione di nuove piscine da un decennio a questa parte.

Vale la pena di notare un segnale specifico del management durante la telefonata del quarto trimestre: le oltre 50 strutture greenfield aperte dal 2021 sono ora in una modalità che il direttore finanziario Melanie Hart ha definito di "assorbimento della capacità", il che significa che la crescita delle spese dovrebbe essere inferiore alla crescita dei ricavi nel 2026 per la prima volta da anni.

Se la spesa discrezionale rimane compressa fino al 2026 e il ciclo di sostituzione delle attrezzature è più lento a materializzarsi, i margini operativi di Pool Corporation rimarranno bloccati vicino all'11% e la rivalutazione degli utili non avverrà.

I risultati del primo trimestre del 2026, il 23 aprile, saranno la prima lettura per capire se l'inventario pre-acquisto sta generando i benefici di prezzo attesi e se l'attività di manutenzione sta seguendo la guida di crescita a una sola cifra del management.

I dati finanziari di Pool Corporation

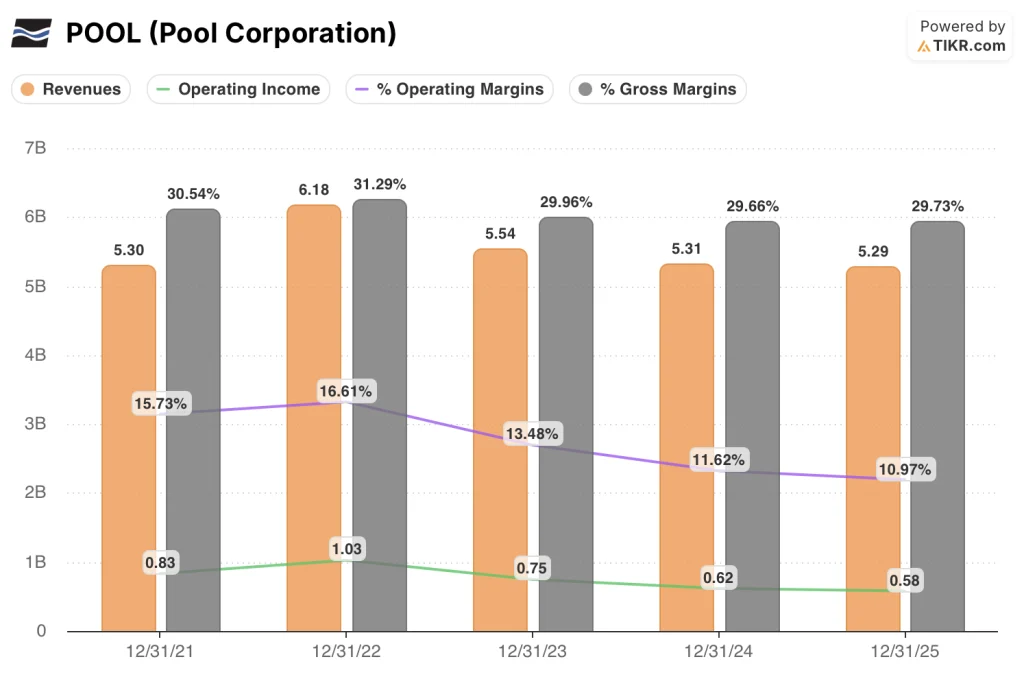

L'utile operativo di Pool Corporation è sceso da 830 milioni di dollari nel 2021 a 580 milioni di dollari nel 2025, con una riduzione di 250 milioni di dollari in quattro anni, poiché la crescita dei ricavi si è invertita e le spese operative hanno assorbito gli investimenti in tecnologia e rete prima del recupero dei ricavi.

La linea del margine lordo racconta una storia diversa. Pool Corporation ha mantenuto i margini lordi al 29,7% nel 2025, eguagliando il dato riferito al 2024 e migliorando di 70 punti base nel quarto trimestre, in particolare al 30,1%, un risultato guidato da una gestione disciplinata della catena di approvvigionamento, dall'espansione strategica dei marchi privati e dall'esecuzione dei prezzi su un mix di prodotti che si orienta verso le forniture di manutenzione non di consumo.

Ciò che rende notevole la traiettoria del margine operativo è la direzione del fattore sottostante. Le spese operative sono cresciute di 34 milioni di dollari, raggiungendo i 992 milioni di dollari nel 2025, con circa l'1% attribuibile alle nuove sedi greenfield e l'1% alle spese tecnologiche incrementali. Entrambe le categorie di investimento hanno superato la fase di picco della spesa. Le indicazioni del management per il 2026 prevedono una crescita delle spese leggermente inferiore alla crescita dei ricavi, poiché la capacità costruita negli ultimi tre anni inizia a generare profitti anziché costi.

La tensione nel conto economico è rappresentata dal divario tra la stabilità del margine lordo e il declino del margine operativo: dal 2021 i margini lordi si sono mantenuti in una fascia compresa tra il 29,7% e il 31,3%, ma nello stesso periodo i margini operativi si sono ridotti dal 15,7% all'11,0%. Colmare questo divario è l'intera tesi operativa per il 2026 e oltre.

Cosa dice il modello di valutazione?

Il modello TIKR punta a 316 dollari per Pool Corporation entro dicembre 2030, un rendimento totale del 48,1% in 4,7 anni, basato su un CAGR medio dei ricavi del 3,7% e su margini di reddito netto in ripresa al 7,9% - un livello che richiede che la leva operativa degli investimenti tecnologici e di rete dell'azienda si concretizzi come previsto dal management.

A 19x gli utili a termine, con ricavi da manutenzione stabili e spese operative oltre il picco di investimento, il titolo Pool Corporation è sottovalutato a un prezzo che incorpora una perdita di valore del ciclo di costruzione permanente che i dati sul margine lordo e il sentiment degli installatori non supportano.

La gamma di risultati per Pool Corporation si riduce a una variabile: il ritmo di ripresa dell'attività di ristrutturazione discrezionale delle piscine e delle nuove costruzioni e la misura in cui la tesi della leva operativa si concretizza indipendentemente da tale ripresa.

Caso basso: se la fiducia dei consumatori rimane bassa e l'attività di costruzione rimane vicina alle 60.000 unità all'anno, i ricavi crescono di circa il 3,3% e i margini di utile netto si stabilizzano vicino al 7,4% → rendimento annualizzato del 4,3%, prezzo obiettivo 261 dollari.

Caso medio: con una buona tenuta della manutenzione e con la rete greenfield che inizia a generare una leva operativa positiva, il fatturato cresce vicino al 3,7% e i margini di utile netto migliorano verso il 7,9% → 8,7% di rendimento annualizzato, prezzo obiettivo 316 dollari.

Caso alto: se la domanda discrezionale si intensifica nel 2026-2027 e il ciclo di sostituzione delle pompe a velocità variabile accelera insieme alla domanda di ristrutturazione, i ricavi raggiungono una crescita di circa il 4,1% e i margini di utile netto si avvicinano all'8,2% → 12,4% di rendimento annualizzato, prezzo obiettivo 371 dollari.

Il caso intermedio non richiede un'espansione del multiplo: è sufficiente che l'attività di manutenzione di Pool Corporation continui a funzionare, che le spese operative crescano più lentamente dei ricavi per la prima volta dal 2021 e che i margini lordi si mantengano vicini al 29,7%. Pool Corporation ha chiuso il 2025 con una posizione di inventario di 1,45 miliardi di dollari costruita appositamente per questa stagione, ha confermato il passaggio dei prezzi dall'1% al 2% dagli aumenti dei costi dei fornitori e ha guidato i compensi degli incentivi a ricaricarsi solo in linea con il miglioramento dei risultati. Le condizioni per il mid-case sono osservabili e non dipendono da una svolta macro.

Conviene investire in Pool Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni POOL, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Pool Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni POOL su TIKR gratuitamente →