Statistiche chiave per il titolo CRH

- Intervallo di 52 settimane: da $81,6 a $131,6

- Prezzo attuale: $101,7

- Obiettivo medio: $143,1

- Obiettivo alto: $163

- Obiettivo del modello TIKR (dicembre 2030): $179,4

Cosa è successo?

CRH plc(CRH), la più grande azienda di materiali da costruzione al mondo per fatturato, ha conseguito il 12° anno consecutivo di espansione dei margini nel 2025, con un EBITDA rettificato che ha raggiunto i 7,7 miliardi di dollari, anche se il titolo CRH scambia il 12% al di sotto dei massimi di 52 settimane di 131,55 dollari.

Il catalizzatore è stato il forte rapporto sugli utili del quarto trimestre 2025 pubblicato il 19 febbraio, con un utile netto trimestrale di 1,04 miliardi di dollari in aumento del 46% rispetto all'anno precedente e un EPS diluito per l'intero anno che ha raggiunto i 5,51 dollari, in aumento del 9,8% e superiore all'anno precedente su base rettificata.

Il dato innegabile è la leva operativa: Il margine EBITDA rettificato di CRH è aumentato di altri 100 punti base nel 2025, raggiungendo circa il 20,6%, segnando un miglioramento cumulativo di 1.200 punti base dal 2013 e consolidando la posizione di CRH come operatore infrastrutturale del compounding in Nord America.

Jim Mintern, amministratore delegato, ha dichiarato durante la telefonata sugli utili del quarto trimestre del 2025 che "il 2025 è stato il nostro 12° anno consecutivo di espansione dei margini, che rappresenta un aumento medio annuo di circa 100 punti base dal 2013", collegandosi direttamente all'obiettivo a medio termine dichiarato da CRH di raggiungere un margine EBITDA rettificato del 22%-24% entro il 2030.

L'azienda entra nel 2026 con 40 miliardi di dollari di capacità finanziaria prevista in cinque anni, l'integrazione di Eco Material che sta già superando i primi obiettivi di sinergia commerciale, i bilanci dei ministeri statali in crescita del 6% e un riacquisto attivo di azioni per 300 milioni di dollari in corso fino al 28 aprile, tutti elementi che indicano una storia di crescita pluriennale che il prezzo attuale non ha ancora pienamente valutato.

Il parere di Wall Street sul titolo CRH

Il risultato del 4° trimestre di CRH ribalta la narrazione da "società di infrastrutture a crescita lenta" a macchina per la generazione di cassa con 2,9 miliardi di dollari di free cash flow annuale in crescita del 20,8% su base annua e un percorso credibile verso una conversione del FCF superiore al 100% fino al 2030.

L'EPS normalizzato di CRH dovrebbe raggiungere i 5,97 dollari nel 2026 e i 6,63 dollari nel 2027, grazie ai 200 milioni di dollari di EBITDA incrementale netto previsti dal programma di acquisizioni di CRH per il 2025, con in testa l'operazione di Eco Material Technologies da 2,1 miliardi di dollari conclusa a settembre.

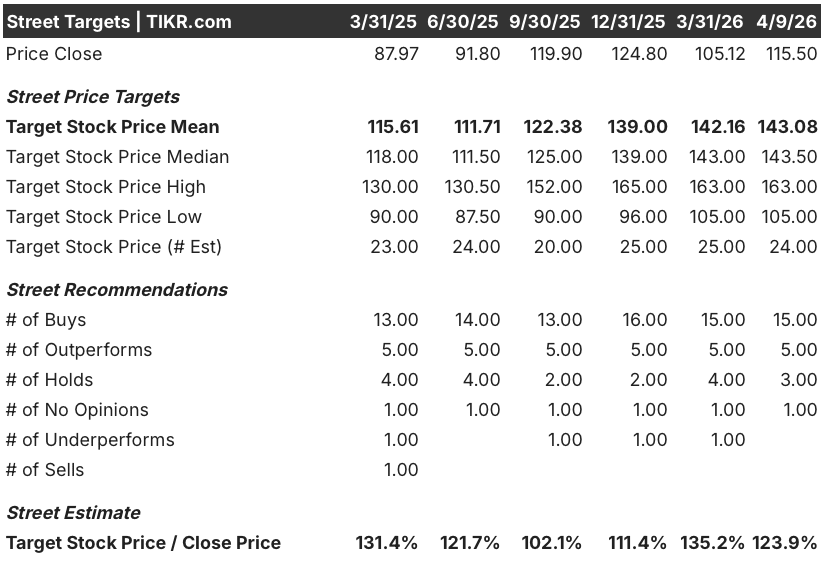

Venti dei 24 analisti che coprono il titolo CRH hanno un rating buy o outperform, con un obiettivo di prezzo medio a 12 mesi di 143,08 dollari, che implica un rialzo del 23,9% rispetto al prezzo attuale; Wall Street attende di vedere se la stagione di costruzione 2026 confermerà il vento record del DOT descritto da Randy Lake nella guidance.

L'obiettivo alto di 163 dollari rispetto a quello basso di 105 dollari riflette un vero e proprio dibattito: gli orsi fanno riferimento al calo delle nuove costruzioni residenziali e all'incertezza delle tariffe, mentre i tori sottolineano la pista IIJA e la domanda di data center che spinge gli oltre 100 cantieri attivi di CRH negli Stati Uniti.

Con un prezzo di circa 19,3x per l'EPS normalizzato del 2026 a fronte di un CAGR dell'EPS di circa il 10% fino al 2027 e con una quotazione inferiore a quella che il titolo aveva a metà del 2025 nonostante una traiettoria degli utili significativamente più forte, il titolo CRH appare sottovalutato in quanto il mercato assegna un multiplo coerente con un'azienda di materiali a crescita lenta a un'attività che sta espandendo i margini EBITDA verso il 22% entro il 2030.

Ritardi nella costruzione causati da fattori macroeconomici o un deterioramento della cadenza di spesa dell'IIJA comprimerebbero direttamente il flusso di ricavi più prevedibile di CRH e interromperebbero la tesi dell'espansione dei margini.

Per i dati relativi ai volumi e ai prezzi degli aggregati, si vedano i risultati del 1° trimestre 2026 in aprile: una crescita dei volumi a una sola cifra con prezzi a una sola cifra, come previsto dal management, conferma che la tesi è in linea con le previsioni.

I dati finanziari del titolo CRH

L'utile operativo di CRH ha raggiunto i 5,34 miliardi di dollari nel 2025, rispetto ai 4,93 miliardi di dollari del 2024, spingendo i margini operativi al 14,3%, un livello che la società ha migliorato in ogni singolo anno dall'11,3% del 2021.

L'utile lordo è salito a 13,53 miliardi di dollari con un margine lordo del 36,1% nel 2025, grazie a un'esecuzione commerciale disciplinata, a prezzi positivi per aggregati e cemento e ai contributi dell'acquisizione di Eco Material Technologies completata nel terzo trimestre.

La traiettoria su quattro anni racconta una storia più pulita: I margini operativi di CRH sono passati dall'11,3% nel 2021 al 14,3% nel 2025, un miglioramento strutturale di 300 punti base che riflette un'azienda che riduce sistematicamente l'intensità dei costi piuttosto che affidarsi ai volumi.

Cosa dice il modello di valutazione?

Il modello TIKR assegna un prezzo obiettivo medio di 179,36 dollari, che implica un rendimento totale del 55,3% in 4,7 anni con un IRR annualizzato del 9,7%, ancorato a un CAGR dei ricavi del 6,4% e a margini di reddito netto dell'11,5%, sostenuti dal motore di M&A di CRH, composto da 38 acquisizioni, e dalla pista di costruzione dell'IIJA ancora in corso.

Dodici anni consecutivi di espansione dei margini e un IRR del 9,7%, valutato a 19,3x gli utili a termine, rendono CRH sottovalutata a fronte di un'attività che compone l'EPS al 10% annuo con 40 miliardi di dollari di capacità di capitale ancora da realizzare.

La divergenza tra i tre casi modello di CRH si riduce al ritmo di conversione della spesa infrastrutturale e al fatto che l'integrazione di Eco Material produca sinergie nella parte anteriore della pista o in quella posteriore.

Caso basso: se la conversione della spesa IIJA rallenta e le sinergie Eco sono inferiori alle stime iniziali, i ricavi crescono di circa il 5,7% e i margini di utile netto si stabilizzano vicino al 10,9%, producendo un obiettivo di 147 dollari e un rendimento annualizzato del 5,2%.

Caso medio: con i budget per i DOT in aumento del 6%, la domanda di data center che sostiene oltre 100 siti di progetto attivi ed Eco che realizza l'EBITDA incrementale di 200 milioni di dollari, il fatturato cresce vicino al 6,4% e i margini migliorano verso l'11,5%, producendo un obiettivo di 179 dollari e un rendimento annualizzato del 9,7%.

Caso alto: se la domanda di riparazioni e ristrutturazioni residenziali si riprende insieme allo slancio della reindustrializzazione, i ricavi raggiungono una crescita del 7,0% circa e i margini si avvicinano al 12,0%, producendo un obiettivo di 213 dollari e un rendimento annualizzato del 13,8%.

Il caso intermedio non richiede un'espansione multipla, ma solo un'esecuzione sostenuta dell'attuale playbook di M&A di CRH e del drawdown IIJA su cui l'azienda ha già una linea di vista, con un obiettivo che si arrotonda a 179 dollari.

L'attività di gara e il portafoglio ordini di CRH sono confermati in anticipo rispetto all'anno precedente a partire dal 4° trimestre, i prezzi degli aggregati sono in crescita del 6% su base mista e il management ha già confermato che l'integrazione di Eco Material sta superando i primi obiettivi di sinergia commerciale.

Conviene investire in CRH plc?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo CRH, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire CRH plc insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo CRH su TIKR gratuitamente →