Statistiche chiave del titolo PACCAR

- Intervallo di 52 settimane: da $84,7 a $131,9

- Prezzo attuale: 118,2 dollari

- Obiettivo medio: 127 dollari

- Obiettivo alto: 150 dollari

- Obiettivo del modello TIKR (dicembre 2030): $150

Cosa è successo?

PACCAR Inc(PCAR), il produttore di autocarri commerciali pesanti Kenworth, Peterbilt e DAF, entra nel 2026 con una base di utili strutturale che non esisteva un decennio fa: i ricambi e i servizi finanziari, i due segmenti che generano profitti ricorrenti indipendentemente dalla domanda di nuovi autocarri, contribuiscono ora al 71% degli utili totali dell'azienda, rispetto al 43% del 2014.

Il rapporto sugli utili del quarto trimestre del 2025, pubblicato il 27 gennaio, ha confermato la profondità della fase discendente del ciclo: il fatturato è sceso a 6,8 miliardi di dollari rispetto ai 7,9 miliardi di dollari dell'anno precedente e l'utile netto è sceso a 557 milioni di dollari, in quanto il mercato del trasporto merci statunitense, in fase di rallentamento, e le interruzioni della produzione dovute alle tariffe hanno compresso i margini del segmento autocarri al 12%; tuttavia, PACCAR Parts ha registrato un fatturato trimestrale record di 1,7 miliardi di dollari, con un aumento del 4% rispetto all'anno precedente, dimostrando la solidità dell'attività di aftermarket anche in un ciclo negativo.

Il quadro tariffario è cambiato materialmente nel novembre 2025, quando sono entrate in vigore le tariffe sui camion della Sezione 232, una misura commerciale di sicurezza nazionale degli Stati Uniti che impone dazi sui veicoli commerciali importati, avvantaggiando direttamente PACCAR: l'impronta produttiva nordamericana dell'azienda, distribuita tra gli stabilimenti di Chillicothe (Ohio), Denton (Texas) e Sainte-Therese (Canada), si qualifica per uno sgravio di oltre il 50% sull'esposizione tariffaria, mentre la maggior parte dei camion della concorrenza assemblati al di fuori degli Stati Uniti si trova ad affrontare nuovi oneri di costo.Il 14 gennaio Morgan Stanley ha sottolineato questa dinamica alzando il suo obiettivo di prezzo su PCAR a 102 dollari da 93 dollari.

Preston Feight, amministratore delegato, ha dichiarato nella telefonata sugli utili del quarto trimestre del 2025 che "abbiamo chiuso l'anno scorso con la chiarezza sulle tariffe e sulle emissioni", e ha collegato questo dato direttamente alle indicazioni dell'azienda per il primo trimestre del 2026, che prevedono margini lordi compresi tra il 12,5% e il 13%, un passo avanti rispetto al 12% registrato nel quarto trimestre del 2025, grazie all'affievolirsi dei costi di transizione dalla produzione locale a quella locale.

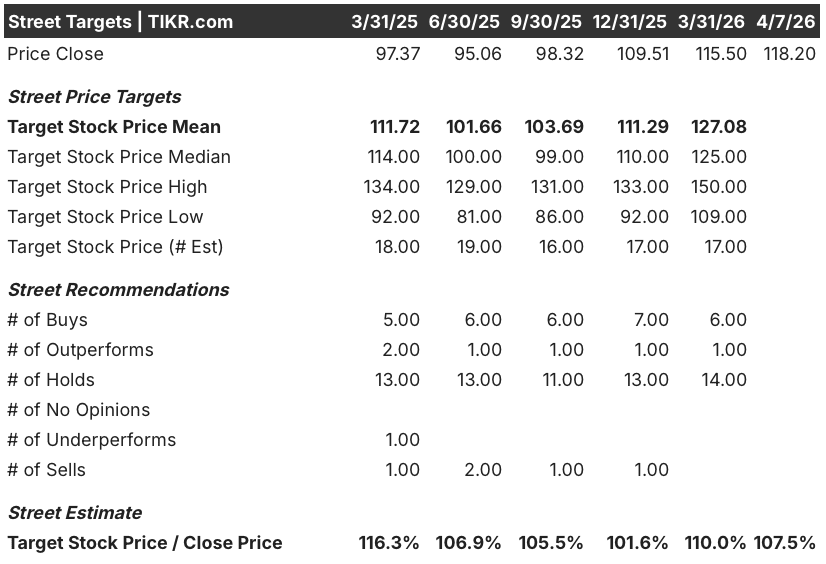

Il titolo PACCAR, scambiato a 118,20 dollari, si colloca il 40% al di sopra del suo minimo di 52 settimane di 84,65 dollari, grazie alla ripresa dei tassi di trasporto a pronti, alla crescita dei ricavi del 4%-8% prevista da Parts per il 2026, alla conferma da parte dell'EPA dello standard di 35 milligrammi di NOx per il 2027, che accelera il ciclo di preacquisto di autocarri pesanti - il cui volume di Classe 8 è previsto tra le 230.000 e le 270.000 unità - e ai 9,3 miliardi di dollari di ricerca e sviluppo accumulati dalla società.3 miliardi di dollari di investimenti cumulativi in R&S e capitale dal 2016 la posizionano con la più recente gamma di autocarri del settore.

Il parere di Wall Street sul titolo PCAR

La battuta d'arresto del quarto trimestre sui ricavi (6,8 miliardi di dollari contro i 6,3 miliardi di dollari del consenso), combinata con le indicazioni sul margine del primo trimestre del 12,5%-13%, sposta il quadro previsionale dalla "sopravvivenza al minimo" all'"accelerazione del ciclo", con gli utili che dovrebbero passare da 5,01 dollari rettificati nel 2025 a 5,61 dollari nel 2026 e a 6,77 dollari nel 2027, grazie alla crescita simultanea dei volumi, delle tariffe e delle parti.

Il fatturato 2026E di PACCAR, pari a 27,7 miliardi di dollari, e l'EPS 2026E di 5,61 dollari sono entrambi ancorati a fattori operativi confermati: il passaggio dalla produzione locale alla produzione locale che elimina la parità tariffaria con i concorrenti, la crescita annua dei ricambi guidata dal 4% all'8% e l'acquisizione di ordini che il management ha descritto come un "significativo tasso di sovraccarico" nel gennaio 2026.

Sette dei 21 analisti valutano PCAR come buy o outperform - una posizione di minoranza - mentre 14 hold, riflettendo la posizione attendista di Wall Street sulla ripresa dei trasporti e la magnitudo di pre-acquisto; l'obiettivo di prezzo medio di 127,08 dollari implica circa il 7,5% di rialzo da 118,20 dollari, con il bull end a 150,00 dollari e il bear end a 109,00 dollari.

Lo scarto di 41 punti tra gli obiettivi alti e bassi riflette un vero e proprio dibattito: i tori prevedono un forte preacquisto per il 2027 in vista della conformità alle norme EPA27 sulle emissioni di NOx, oltre a guadagni di quote nel mercato post-vendita dei 33 miliardi di dollari del secondo proprietario, mentre gli orsi temono che l'attuale multiplo a termine di 21x prezzi già la ripresa prima che le condizioni di trasporto la confermino pienamente.

A circa 21x l'EPS 2026E contro un intervallo storico di P/E che si è attestato più vicino a 14x - 17x in fasi di ciclo comparabili, il titolo PACCAR è valutato in modo equo - l'elevato multiplo è in parte guadagnato dal cambiamento strutturale nella qualità degli utili (ricambi e servizi finanziari ora al 71% dei profitti) e in parte una scommessa sull'entità del preacquisto 2027 che non si è ancora materializzato nei dati degli ordini.

La dichiarazione di Feight sulle prospettive del 1° trimestre 2026 - secondo cui "il 2° trimestre dovrebbe essere un'accelerazione rispetto al 1°" - riformula la cadenza: il recupero dei margini non è un evento puntuale, ma un accumulo sequenziale nel corso dell'anno, che rende l'EPS 2026E di $5,61 una base piuttosto che un tetto.

Il modello si rompe se la ripresa del mercato del trasporto merci statunitense si arresta e i trasportatori di autocarri rinviano nuovamente gli acquisti, il che comprimerebbe contemporaneamente sia i volumi degli autocarri che la crescita dei ricambi.

Il margine lordo del secondo trimestre 2026, la cadenza di crescita dei ricavi dei ricambi e l'acquisizione di ordini per la classe 8 in aprile e maggio sono i numeri specifici da tenere d'occhio: la conferma di un miglioramento sequenziale rispetto alla previsione del 12,5%-13% del primo trimestre convaliderebbe la tesi della ripresa.

Il quadro finanziario di PACCAR

I ricavi totali di PACCAR hanno subito una contrazione del 15,5% nel 2025, scendendo a 28,4 miliardi di dollari, il più forte calo su base annua dal picco del 2020, guidato da un calo del 16,9% dei ricavi dei camion, con le consegne della Classe 8 in Nord America che sono scese a 144.200 unità rispetto alla base più alta dell'anno precedente, in un contesto di mercato del trasporto merci debole.

L'utile lordo è sceso del 32,8% a 4,0 miliardi di dollari nel 2025, ma la compressione riflette la pressione ciclica sui margini del segmento autocarri piuttosto che un deterioramento strutturale: il settore dei ricambi, che ha margini lordi del 30% circa e ha registrato un fatturato record di 6,9 miliardi di dollari, ha isolato la redditività totale in un modo in cui l'equivalente di PACCAR nel 2014 non avrebbe potuto.

La traiettoria dei margini operativi racconta più chiaramente la storia strutturale: PCAR ha registrato una media del 9% di margini operativi nei cinque anni che si sono conclusi nel 2016, è migliorata al 10% nei cinque anni successivi e ha raggiunto una media del 12% nei cinque anni che si concluderanno nel 2025: un miglioramento graduale che riflette l'assorbimento da parte di Ricambi e Servizi Finanziari di una quota crescente della base dei costi nei vari cicli.

La tensione è reale: l'utile operativo del 2025, pari a 3,1 miliardi di dollari su 28,4 miliardi di dollari di fatturato, implica un margine operativo del 10,8%, un significativo passo indietro rispetto al 14,8% registrato nel 2024, e la domanda per il 2026 è se il recupero dei margini seguirà la ripresa dei volumi abbastanza velocemente da giustificare un multiplo a 21x.

Cosa dice il modello di valutazione?

Il modello TIKR di medio periodo punta a 150,44 dollari entro la fine del 2030, sulla base di un CAGR dei ricavi del 6,4% e di margini di utile netto del 12,1%, ipotesi basate sul mercato totale indirizzabile del settore Ricambi, confermato a 70 miliardi di dollari, e sul record quinquennale di raddoppio degli utili da ciclo a ciclo da parte di PACCAR.

PCAR è valutata in modo equo a $118,20 - scambiata a circa 21x gli utili 2026E, il multiplo riflette il miglioramento strutturale della qualità degli utili, ma lascia un margine di sicurezza limitato fino a quando il ciclo pre-acquisto del 2027 non si confermerà nei dati degli ordini.

La vera domanda per il titolo PACCAR non è se gli utili si riprenderanno - il volano dei ricambi e il vantaggio tariffario rendono quasi certa una ripresa - ma se l'entità del preacquisto EPA27 del 2027, combinata con i guadagni di quota dei ricambi nell'aftermarket di 33 miliardi di dollari del secondo proprietario, possa spingere l'EPS verso gli 11 dollari stimati dal consenso per il 2029 e rivalutare il titolo verso l'obiettivo del modello di 150 dollari.

Caso base

- I ricavi dei ricambi crescono dal 4% all'8% nel 2026, come previsto, accelerando nel corso dell'anno grazie alla ripresa dell'attività di trasporto e ai 380.000 motori PACCAR che hanno superato i cinque anni di vita e che consumano un maggior numero di ricambi legati all'usura.

- I benefici della Sezione 232 forniscono un alleggerimento di oltre il 50% dell'esposizione tariffaria di PACCAR, mentre i concorrenti che importano negli Stati Uniti assorbono i nuovi oneri di costo, sostenendo il potere di determinazione dei prezzi degli autocarri fino al 2026.

- La conferma dell'EPA27 innesca un preacquisto di autocarri pesanti di Classe 8, spingendo il volume del settore nordamericano verso la parte alta della gamma di valori indicativi di 230.000-270.000 unità.

- L'EPS 2026E di 5,61 dollari funge da base; l'EPS 2027E di 6,77 dollari rappresenta il primo beneficio dell'intero anno del volume preacquistato e della normalizzazione delle tariffe.

Rischio di ribasso

- La ripresa del mercato del trasporto merci si arresta prima che la redditività dei vettori di autocarri si riprenda a sufficienza per sbloccare gli acquisti differiti di autocarri, comprimendo sia le consegne di autocarri che la crescita delle parti al di sotto delle previsioni.

- La rinegoziazione dell'USMCA, prevista per il 2026, introduce nuove incertezze tariffarie che riducono il vantaggio sui costi di produzione che PACCAR ha ottenuto grazie al passaggio dalla produzione locale alla produzione locale.

- Il P/E a 21x lascia un margine minimo nel caso in cui i margini lordi del 2026 non riescano a sostenere la guida Q1 del 12,5%-13%, in quanto un eventuale calo comprimerebbe contemporaneamente sia gli utili che il multiplo.

Conviene investire in PACCAR Inc?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo PCAR, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire PACCAR Inc insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni PCAR su TIKR gratis →