Statistiche chiave per il titolo Fastenal

- Intervallo di 52 settimane: $37,4 - $50,6

- Prezzo attuale: $49,1

- Obiettivo medio: $45,3

- Obiettivo alto: 52 dollari

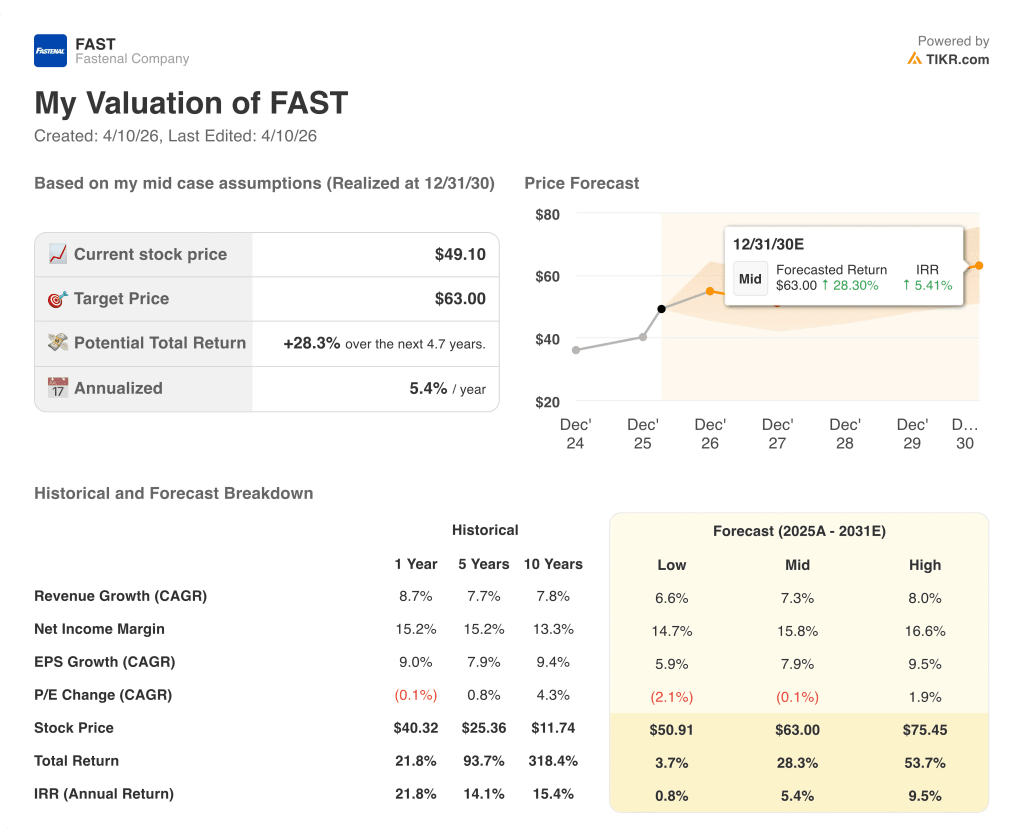

- Obiettivo del modello TIKR (dicembre 2030): $63

Cosa è successo?

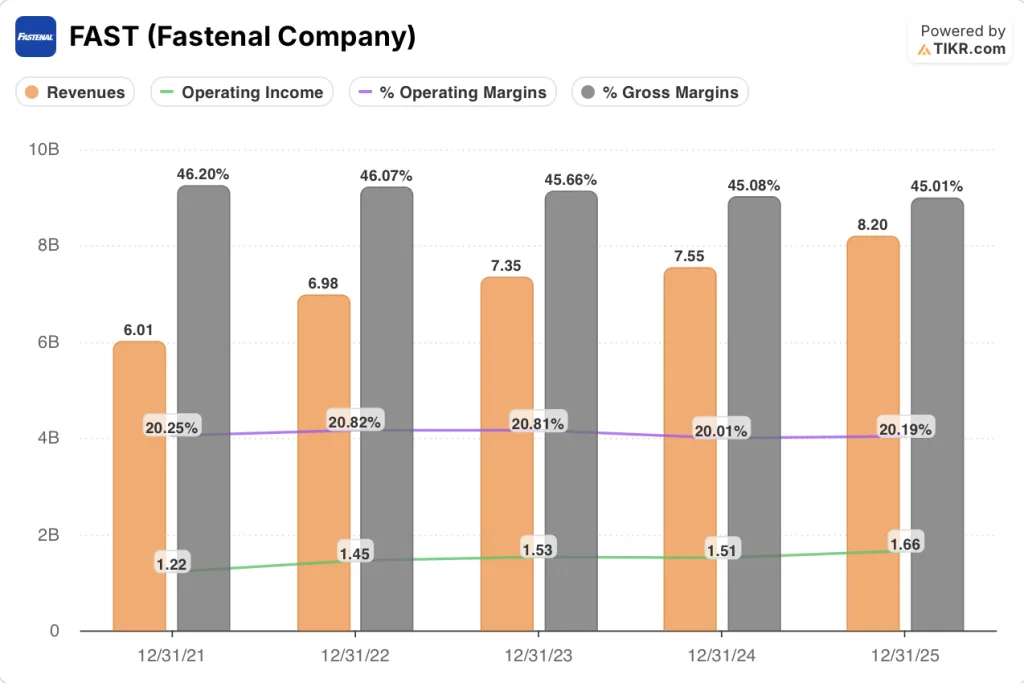

Fastenal Company(FAST), distributore industriale che fornisce elementi di fissaggio, prodotti di sicurezza e forniture per la manutenzione ai clienti del settore manifatturiero in tutto il mondo, ha registrato un fatturato record di 8,2 miliardi di dollari nel 2025, con un aumento dell'8,7%, e il titolo Fastenal è stato scambiato a 49,10 dollari, vicino ai massimi di 50,63 dollari.

Il rapporto sugli utili del quarto trimestre del 2025 ha confermato il driver operativo: le vendite giornaliere sono cresciute di oltre l'11% per il secondo trimestre consecutivo, grazie a 241 nuovi clienti a contratto firmati nel 2025, con un aumento del 7% del numero totale di contratti.

Il motore di questo slancio è il Fastenal Managed Inventory, o FMI, un sistema di distribuzione automatica in loco e di rifornimento digitale dei cassonetti che automatizza le forniture industriali presso lo stabilimento del cliente e che ora gestisce il 62,1% delle vendite trimestrali di FAST attraverso 136.600 dispositivi attivi.

A marzo, Fastenal ha aperto i lavori per la costruzione di un centro logistico nel sud-est a Carrollton, in Georgia, che sostituirà l'hub di Atlanta di 252.000 metri quadrati con una struttura espandibile fino a 900.000 metri quadrati, la cui apertura è prevista per la primavera del 2027 per sostenere la continua crescita dei dispositivi FMI.

Daniel Florness, amministratore delegato, ha dichiarato durante la telefonata sugli utili del quarto trimestre 2025 che "prevediamo una crescita del fatturato netto a due cifre nel 2026, sostenuta dalla tecnologia FMI e dalle soluzioni digitali", collegando la previsione direttamente alla crescita della base installata che ha guidato le vincite dei contratti durante l'anno.

La competitività a lungo termine del titolo Fastenal si basa su tre impegni: l'obiettivo di 15 miliardi di dollari di ricavi che il CEO eletto Jeff Watts ha fissato come sfida organizzativa, l'obiettivo di 28.000-30.000 firme di dispositivi FMI per il 2026 e l'ampliamento della struttura di Carrollton che raddoppia la capacità di distribuzione nel sud-est.

Il parere di Wall Street sul titolo FAST

La riaccelerazione della crescita a due cifre nel 2025 ripristina la traiettoria degli utili di FAST, non come recupero di un anno negativo, ma come prova che il motore della quota di mercato guidato da FMI si sta espandendo più velocemente dell'economia industriale che lo sostiene.

La stima di consenso dei ricavi di FAST per il 2026 è di 9,05 miliardi di dollari (+10,3%), sostenuta da due trimestri consecutivi di crescita delle vendite giornaliere dell'11% e da una stima dell'EBIT di 1,87 miliardi di dollari, con un aumento del 13,0% grazie alla leva delle SGAV, in quanto la base dei costi fissi si riduce a fronte di un mix di ricavi digitali in crescita.

Dodici analisti coprono il titolo Fastenal, con 5 buy contro 5 underperform e sell e un obiettivo di prezzo medio di 45,33 dollari, una configurazione che implica che Wall Street sta aspettando gli utili del primo trimestre 2026 il 13 aprile per confermare se la crescita a due cifre è sostenibile o un artefatto di confronto favorevole.

Con uno spread tra il minimo di 38,00 dollari e il massimo di 52,00 dollari di 14 dollari, il dibattito è semplice: gli orsi vedono un titolo già prezzato a 40x gli utili a termine sul consensus che non può giustificare un'ulteriore rivalutazione, mentre i tori che osservano le sottoscrizioni di dispositivi FMI al di sopra della media quinquennale credono che la storia della penetrazione digitale giustifichi un premio.

Il titolo Fastenal è quotato al di sopra dell'obiettivo medio degli analisti, pari a 45,33 dollari, ma con un prezzo pari a circa 40x l'utile per azione del 2026, pari a 1,23 dollari, un multiplo vicino all'estremità superiore dell'intervallo storico di 5 anni di FAST, nonostante una crescita dei ricavi del 10% che corrisponde piuttosto che superare il tasso di capitalizzazione storico, il titolo Fastenal appare equamente valutato, con il prezzo attuale che valuta l'esecuzione realizzata, ma che lascia uno spazio limitato per l'espansione del multiplo.

Il rischio è l'attrito del passaggio delle tariffe: Il direttore finanziario di Fastenal ha sottolineato che le relazioni con i fornitori non di marca creano un ritardo nei prezzi in cui gli aumenti di costo vengono assorbiti prima del recupero dei prezzi, una dinamica che ha compresso il margine lordo di 50 punti base nel quarto trimestre del 2025.

I guadagni del 13 aprile sono il catalizzatore, in particolare se il tasso di crescita delle vendite giornaliere del 13,3% di febbraio si mantiene fino a marzo e se il margine lordo si normalizza dalla compressione legata ai tempi del quarto trimestre.

I dati finanziari di Fastenal Company

Fastenal Company ha chiuso il 2025 con un fatturato di 8,20 miliardi di dollari, in crescita dell'8,7% rispetto all'anno precedente, a coronamento di una corsa triennale che ha fatto crescere la linea superiore da 6,01 miliardi di dollari nel 2021 a un tasso annuo composto del 7,7%.

L'utile operativo è cresciuto del 9,6% nel 2025 a 1,66 miliardi di dollari, in netta ripresa rispetto alla contrazione dell'1,2% registrata nel 2024, grazie alla disciplina sulle SGAV che ha mantenuto le spese di vendita, generali e amministrative al 24,8% del fatturato nonostante un significativo ricarico dei compensi per incentivi.

La traiettoria del margine lordo racconta una storia più sfumata: Il margine lordo di FAST si è ridotto costantemente dal 46,2% nel 2021 al 45,0% nel 2025, un calo di 120 punti base determinato strutturalmente dallo spostamento deliberato verso clienti a contratto più grandi che generano volumi più elevati a tassi di margine inferiori.

Nello stesso periodo il margine operativo si è mantenuto pressoché invariato al 20,2% rispetto al 20,3% del 2021, il che significa che i guadagni in termini di efficienza delle SGAV derivanti dal digitale e dalla scalata dell'FMI hanno compensato la diluizione del margine lordo dovuta al cambiamento del mix, un modello che convalida la tesi della leva operativa anche se il margine lordo continua a subire venti contrari.

Cosa dice il modello di valutazione?

L'obiettivo medio del modello TIKR di 63,00 dollari, basato su un CAGR dei ricavi del 7,3% e su margini di reddito netto del 15,8% fino a dicembre 2030, implica un rendimento totale del 28,3% in 4,7 anni da un'azienda che ha registrato una crescita dei ricavi del 7,7% composto negli ultimi cinque anni e che opera già con margini di reddito netto del 15,3%.

A 40x gli utili a termine e con un modello operativo già collaudato su scala, il titolo Fastenal è oggi valutato in modo equo, con un rendimento medio del 5,4% annualizzato che rappresenta un risultato ragionevole ma non eccezionale per un compounder industriale di qualità.

Lo spread tra i tre casi modello di FAST è stretto per sua natura. Non si tratta di un'azione di svolta in cui i risultati divergono in modo selvaggio, ma di un compounder in cui la differenza tra vincere e perdere è data dalla velocità con cui la penetrazione di FMI converte le opportunità di mercato in ricavi ricorrenti contrattualizzati.

Caso basso: se la produzione industriale rimane piatta e la crescita delle sottoscrizioni di dispositivi FMI rallenta fino alla fascia bassa della guidance, i ricavi crescono di circa il 6,6% e i margini di utile netto si stabilizzano vicino al 14,7%, producendo un obiettivo di 50,91 dollari e un rendimento annualizzato dello 0,8%.

Caso medio: se le acquisizioni di clienti a contratto seguono il ritmo del 2025 e il margine lordo si mantiene vicino al 45,0%, mentre l'anniversario dell'espansione dei fastener crea un modesto vento contrario, il fatturato cresce vicino al 7,3% e i margini raggiungono il 15,8%, producendo un obiettivo di 63,00 dollari e un rendimento annualizzato del 5,4%.

Caso alto: se le sottoscrizioni di FMI raggiungono il massimo della guidance di 28.000-30.000 unità e l'e-business si riaccelera nella seconda metà del 2026, come previsto dal management, i ricavi raggiungono una crescita dell'8,0% circa e i margini si avvicinano al 16,6%, producendo un obiettivo di 75,45 dollari e un rendimento annualizzato del 9,5%.

Il caso intermedio richiede un'esecuzione costante dei contratti con i clienti chiave e l'apertura del centro logistico di Carrollton nella primavera del 2027, senza che sia necessaria un'espansione multipla ai prezzi attuali.

La crescita delle vendite giornaliere del 13,3% a febbraio e il ritmo delle sottoscrizioni FMI del quarto trimestre, superiore del 14% alla media quinquennale, confermano che la traiettoria di medio periodo è in corso, rendendo l'annuncio degli utili del 13 aprile un evento di convalida piuttosto che un punto di inflessione binario.

Conviene investire in Fastenal Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo FAST, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Fastenal Company insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni FAST su TIKR gratuitamente →