Statistiche chiave per le azioni Compass

- Intervallo di 52 settimane: da $5,7 a $14

- Prezzo attuale: $7,2

- Obiettivo medio: 13,6 dollari

- Obiettivo alto: 17 dollari

- Obiettivo del modello TIKR (dicembre 2030): $12,8

Cosa è successo?

Compass, Inc.(COMP), la più grande società di intermediazione immobiliare residenziale degli Stati Uniti, ha chiuso l'acquisizione di Anywhere Real Estate il 9 gennaio 2026, creando una rete combinata di 340.000 professionisti del settore immobiliare in 120 paesi, anche se il titolo Compass scambia il 48% al di sotto del suo massimo di 52 settimane di 13,96 dollari.

I risultati del quarto trimestre, resi noti il 26 febbraio, hanno evidenziato un fatturato trimestrale di 1,70 miliardi di dollari con un aumento del 23,1% rispetto all'anno precedente e un EBITDA rettificato di 58,3 milioni di dollari con un'impennata del 249% rispetto all'anno precedente, battendo la fascia alta della guidance su entrambe le linee prima che l'acquisizione di Anywhere contribuisse con un solo dollaro.

Il dato operativo innegabile è lo slancio degli agenti: Compass ha aggiunto 830 agenti principali nel solo quarto trimestre, un record per il quarto trimestre, mentre la retention trimestrale degli agenti principali si è mantenuta al 96,8% e le transazioni organiche sono cresciute del 5,6% a fronte di un mercato cresciuto solo dello 0,7%.

Robert Reffkin, fondatore e amministratore delegato, ha dichiarato nella telefonata sugli utili del quarto trimestre 2025 che "mi sto impegnando come amministratore delegato a realizzare 250 milioni di dollari di sinergie di costo nel primo anno" e ha alzato l'obiettivo triennale a 400 milioni di dollari, rispetto ai 300 milioni di dollari annunciati a novembre, con 175 milioni di dollari già realizzati a sole 6,5 settimane dalla chiusura.

Compass entra nel 2026 come un'azienda fondamentalmente diversa: l'alleanza esclusiva triennale con Rocket Companies indirizza annualmente 1,2 milioni di contatti ad alto interesse agli agenti Compass, la causa antitrust con Zillow è stata archiviata il 18 marzo dopo che Zillow ha invertito il suo divieto di quotazione, e l'impegno di sinergia di 400 milioni di dollari in tre anni dà alla piattaforma combinata un percorso verso i margini EBITDA che Compass prima della fusione non avrebbe mai potuto raggiungere da sola.

Il parere di Wall Street sul titoloCOMP

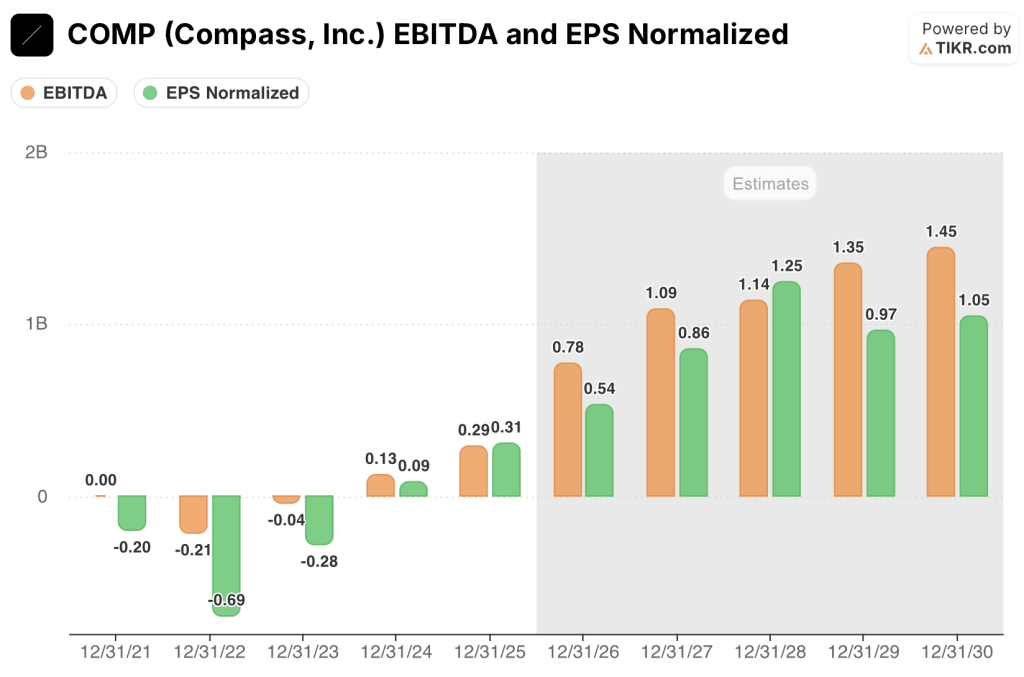

L'acquisizione di Anywhere raddoppia quasi i ricavi dichiarati nel 2026, raggiungendo un consenso di 13,68 miliardi di dollari, ma la vera storia di rivalutazione è l'EBITDA: il consenso prevede che Compass più che raddoppierà l'EBITDA da 290 milioni di dollari nel 2025 a 780 milioni di dollari nel 2026, quando 100 milioni di dollari di sinergie azionate inizieranno a fluire attraverso il P&L.

L'EPS normalizzato del titolo Compass dovrebbe raggiungere 0,54 dollari nel 2026 e 0,86 dollari nel 2027, con la cifra del 2026 che rappresenta un balzo del 72,5% sostenuto da riduzioni dei costi già attuate piuttosto che da ipotesi di ricavi che devono ancora concretizzarsi.

Nove dei 12 analisti hanno un rating buy o outperform sul titolo Compass, con un obiettivo di prezzo medio a 12 mesi di 13,58 dollari che implica un rialzo dell'87,9% rispetto al prezzo attuale; ciò che la società attende di vedere è se i 175 milioni di dollari di sinergie già attivate si traducano nei 44 milioni di dollari di realizzazione trimestrale che il CFO Scott Wahlers ha previsto per il quarto trimestre 2026.

L'obiettivo alto di 17 dollari rispetto a quello basso di 9 dollari si ricollega direttamente al dibattito sull'esecuzione delle sinergie: i tori valutano 400 milioni di dollari realizzati nell'arco di tre anni e la ripresa del mercato immobiliare; gli orsi si ancorano ai 3,15 miliardi di dollari di debito ipotizzato e al buco del free cash flow del 1° trimestre 2026 che Wahlers ha rivelato essere materialmente negativo.

Scambiato a circa 13,4 volte l'EPS normalizzato del 2026 a fronte di un CAGR dell'EPS di consenso di circa il 61% fino al 2027, e seduto vicino alla parte inferiore del suo range di 52 settimane nonostante un'acquisizione trasformativa e 175 milioni di dollari di sinergie di costo già attivate, il titolo Compass appare sottovalutato in quanto il mercato prezza il rischio di integrazione senza accreditare il ritmo con cui il programma di sinergie è effettivamente in corso.

Il deterioramento del mercato immobiliare o un ulteriore aumento dei tassi ipotecari comprimerebbe i volumi delle transazioni e renderebbe le sinergie insufficienti a compensare la debolezza dei ricavi, interrompendo completamente la rampa dell'EBITDA.

Osservate i risultati del secondo trimestre 2026 per il primo trimestre di sinergia: i 44 milioni di dollari previsti per il quarto trimestre 2026 richiedono una traiettoria di crescita visibile a partire dal secondo trimestre per essere credibili.

I dati finanziari di Compass

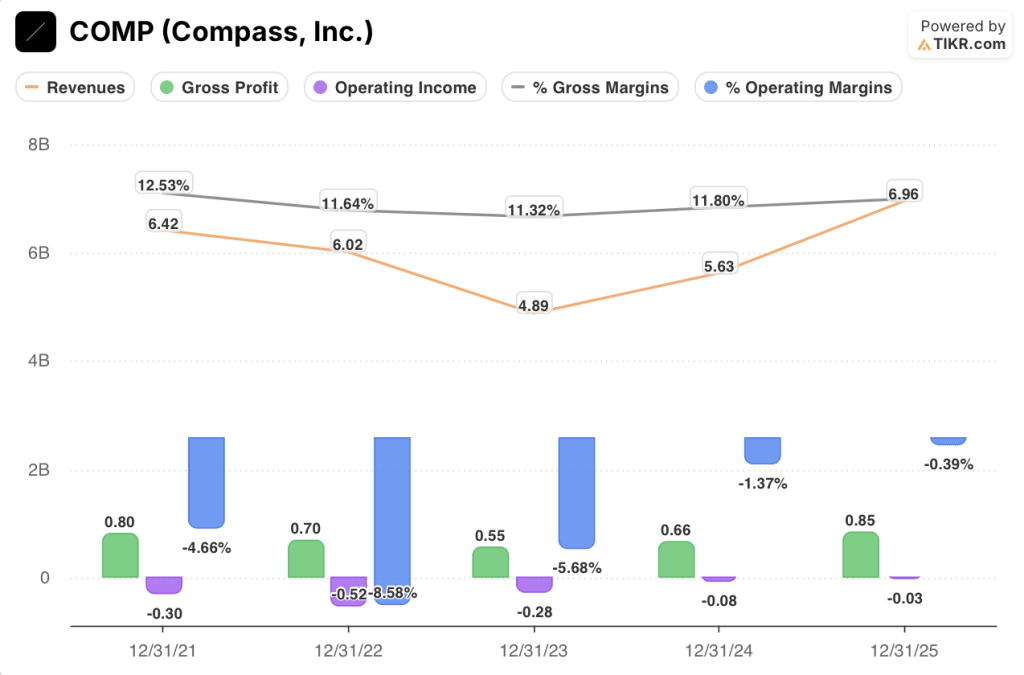

La perdita operativa di Compass si è ridotta a (0,03 miliardi di dollari) nel 2025, con un margine operativo dello (0,4%), un netto miglioramento rispetto all'1,4% del 2024 e al (5,7%) del 2023, in quanto l'attività di Compass prima della fusione ha sistematicamente ridotto l'intensità dei costi per tre anni consecutivi.

L'utile lordo ha raggiunto 0,85 miliardi di dollari con un margine lordo del 12,2% nel 2025, rispetto a 0,66 miliardi di dollari con un margine dell'11,8% nel 2024, grazie all'acquisizione di Christie's International Real Estate nel gennaio 2025, che comporta margini di commissione più favorevoli rispetto all'attività di intermediazione principale di Compass, e a un livello record di ricavi da titoli e depositi a garanzia nel quarto trimestre.

La direzione di marcia è inequivocabile: Compass ha ridotto la sua perdita operativa da (0,30 miliardi di dollari) nel 2021 a (0,03 miliardi di dollari) nel 2025, una riduzione del 90% in quattro anni, interamente prima che il programma di sinergia Anywhere aggiunga un solo dollaro di beneficio.

Cosa dice il modello di valutazione?

Il modello TIKR assegna un obiettivo intermedio di 12,76 dollari, che implica un rendimento totale del 76,5% in 4,7 anni con un IRR annualizzato del 12,8%, ancorato a un CAGR dei ricavi del 17,9% e a margini di reddito netto del 5,4%, in quanto 400 milioni di dollari di sinergie impegnate e la pipeline di lead Rocket/Redfin convertono un'attività di intermediazione strutturalmente non redditizia in una piattaforma generatrice di cassa.

Compass a 13,4 volte gli utili a termine, con un EPS in crescita del 61% annuo e 175 milioni di dollari di sinergie già attivate, fa sì che COMP sia sottovalutata a fronte di un'attività la cui struttura dei costi sta crollando più rapidamente di quanto ipotizzato inizialmente dal piano di integrazione.

I tre casi modello per Compass si basano su un'unica variabile: quanto dell'impegno di sinergia di 400 milioni di dollari finisce nel conto economico prima che arrivi la ripresa del mercato immobiliare.

Caso basso: se la realizzazione delle sinergie è in linea con le previsioni e i volumi delle abitazioni rimangono bloccati dai tassi ipotecari elevati, i ricavi crescono di circa il 16,3% e i margini di utile netto si stabilizzano vicino al 5,0%, producendo un obiettivo di 9 dollari e un rendimento annualizzato del 5,1%.

Caso medio: con 100 milioni di dollari di sinergie realizzate nel 2026, come previsto, con l'alleanza Rocket/Redfin che porta un flusso incrementale di clienti e con il contributo dell'EBITDA di Anywhere che diventa positivo entro la metà dell'anno, il fatturato cresce vicino al 17,9% e i margini migliorano verso il 5,4%, producendo un obiettivo di 13 dollari e un rendimento annualizzato del 12,8%.

Caso alto: se il mercato immobiliare si riprende e i tassi ipotecari si abbassano, il programma di sinergia supera l'impegno di 400 milioni di dollari e la crescita del numero di agenti accelera sulla piattaforma combinata di 340.000 agenti, i ricavi raggiungono una crescita del 19,4% circa e i margini si avvicinano al 5,8%, producendo un obiettivo di 17 dollari e un rendimento annualizzato del 20,3%.

Il caso intermedio non richiede l'espansione del multiplo e la ripresa dell'edilizia residenziale: solo 44 milioni di dollari di sinergie trimestrali entro il quarto trimestre del 2026, un numero che Wahlers ha messo a verbale durante la telefonata di presentazione degli utili, con un obiettivo arrotondato a 13 dollari.

Sei settimane dopo la chiusura di Anywhere, Compass aveva già realizzato 175 milioni di dollari di sinergie, la fidelizzazione degli agenti GCI di Anywhere ha raggiunto il livello più alto registrato a gennaio e la partnership Rocket/Redfin è strutturalmente esclusiva, senza equivalenti disponibili per le agenzie di intermediazione concorrenti.

Conviene investire in Compass, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti usano per rispondere esattamente a questa domanda.

Selezionando il titolo COMP, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Compass, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni COMP su TIKR gratuitamente →