Statistiche chiave per le azioni Comfort Systems

- Intervallo di 52 settimane: da $322 a $1.601,9

- Prezzo attuale: $1.574,5

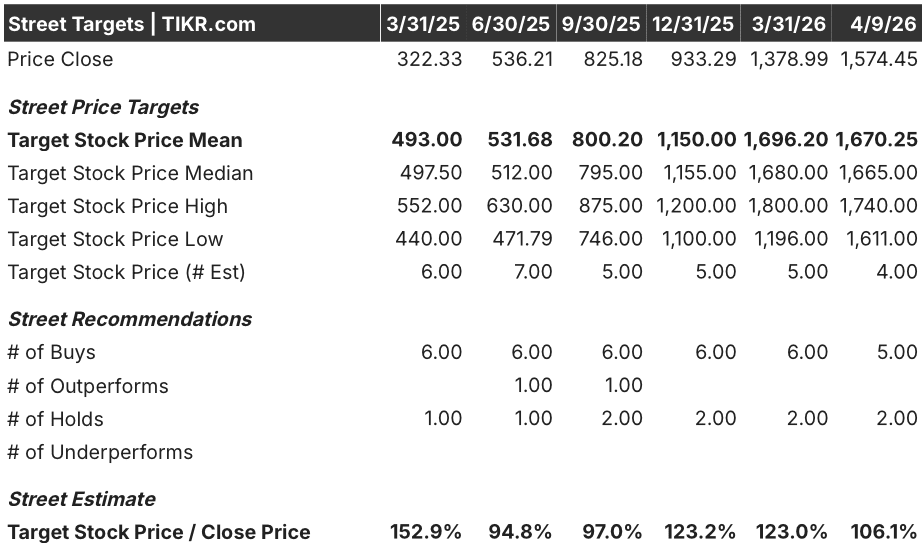

- Obiettivo medio: $1.670,3

- Obiettivo alto: 1.740 dollari

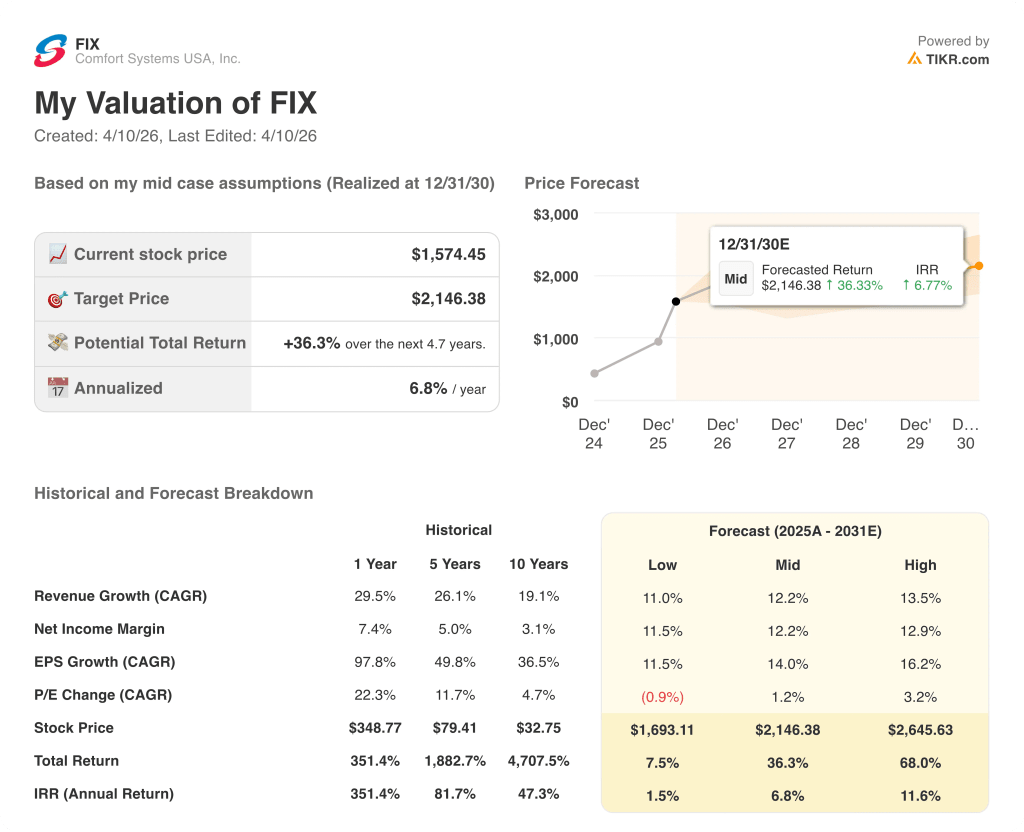

- Obiettivo del modello TIKR (dicembre 2030): $2.146,4

Cosa è successo?

Comfort Systems USA(FIX), un appaltatore nazionale di impianti meccanici, elettrici e idraulici (MEP) che installa e assiste le infrastrutture all'interno degli edifici - dai sistemi HVAC ai lavori elettrici per i centri dati - ha pubblicato gli utili del quarto trimestre del 2025 che hanno infranto il consenso su quasi tutte le linee, con il titolo che è stato scambiato a 1.574,45 dollari, vicino al suo massimo storico, dopo un guadagno del 120% nel 2025.

Il fattore scatenante è stato il rapporto sugli utili del quarto trimestre, pubblicato il 19 febbraio, che ha mostrato un fatturato di 2,65 miliardi di dollari contro i 2,34 miliardi stimati dagli analisti e un EPS rettificato di 9,37 dollari contro i 6,76 dollari del consensus: un risultato che ha fatto salire le azioni del 4,8% nella sessione successiva e che ha spinto l'EPS dell'anno fiscale 2025 a 28,88 dollari, quasi il doppio dei 14,60 dollari guadagnati nel 2024.

Il backlog - il portafoglio ordini che segnala le entrate future - ha chiuso il 2025 a 11,94 miliardi di dollari, con un aumento del 99,3% su base annua e del 93% a parità di fatturato, con i clienti del settore tecnologico (principalmente i data center) che hanno registrato la maggiore accelerazione e che ora rappresentano il 45% del mix di ricavi totali.

Brian E. Lane, amministratore delegato, ha dichiarato durante la telefonata per gli utili del quarto trimestre del 2025 che "la crescita dei ricavi nello stesso negozio per il quarto trimestre è stata del 35% e il nostro margine lordo trimestrale ha superato il 25% per la prima volta nella storia dell'azienda", collegando questo risultato direttamente all'aumento della domanda da parte dei clienti del settore tecnologico e manifatturiero in tutte le aree geografiche.

Il portafoglio di 12 miliardi di dollari, l'espansione della capacità di costruzione modulare da 3 milioni di piedi quadrati a 4 milioni di piedi quadrati entro la fine dell'anno 2026 grazie a nuove strutture in Texas e North Carolina, e un dividendo aumentato a 0,70 dollari per trimestre, fanno sì che FIX possa incrementare i ricavi a due cifre per tutto il decennio in corso, grazie all'accelerazione dell'espansione dei centri dati.

Il parere di Wall Street sul titolo FIX

La vittoria del quarto trimestre rende più visibile, e non più speculativa, la configurazione degli utili per il 2026: FIX entra nell'anno con 11,94 miliardi di dollari di portafoglio contrattuale, dando alla linea dei ricavi una chiarezza che la maggior parte dei titoli industriali non può vantare.

Le stime di consenso sui ricavi 2026 di FIX sono pari a 10,94 miliardi di dollari, il che implica una crescita del 20,2%, trainata dalla domanda di data center e produzione che ha spinto i ricavi dello stesso negozio a un aumento del 35% nel quarto trimestre; l'EPS 2026E di 36,60 dollari rappresenta un aumento del 26,7% rispetto al guadagno del 97,8% dello scorso anno, basato sul portafoglio ordini che è quasi raddoppiato nel 2025.

Cinque analisti valutano FIX come buy (acquistare) contro due hold (mantenere), con un obiettivo di prezzo medio di 1.670,25 dollari - un rialzo implicito di circa il 6,1% rispetto alla chiusura del 9 aprile di 1.574,45 dollari, il che suggerisce che Wall Street considera il titolo vicino al valore equo in attesa della conferma della guidance sui ricavi dello stesso punto vendita nella fascia medio-alta del 2026.

Il target va da 1.611 a 1.740 dollari, un intervallo relativamente stretto di 129 dollari che riflette un forte consenso sulla traiettoria degli utili, ma un vero e proprio dibattito su quanto il multiplo possa espandersi dai livelli attuali, quando il tasso di crescita storico a 10 anni è stato del 19,1% e il multiplo a termine prezza già un sostanziale re-rating.

Scambiato a circa 43x l'EPS di consenso per il 2026, pari a 36,60 dollari - da un multiplo di 33x di soli tre mesi fa - e con un EPS previsto in crescita del 20% fino al 2027, il titolo Comfort Systems appare equamente valutato: la crescita è reale e il portafoglio ordini fornisce una visibilità insolita, ma il multiplo riflette già la rivalutazione da appaltatore MEP a operatore di infrastrutture per data center.

Se la domanda manifatturiera si attenua o l'avvio dei progetti per i centri dati rallenta, il tasso di conversione di 11,94 miliardi di dollari di portafoglio scende e un multiplo di 43x su utili in decelerazione diventa difficile da difendere.

I risultati del secondo trimestre 2026 sugli stessi ricavi saranno l'evento di conferma da tenere d'occhio: la guidance prevedeva una crescita percentuale medio-alta, e un mancato raggiungimento di tale cifra metterebbe alla prova la tenuta dell'attuale multiplo.

I dati finanziari di Comfort Systems USA

Il reddito operativo di Comfort Systems USA è passato da 190 milioni di dollari nel 2021 a 1,31 miliardi di dollari nel 2025, con un aumento del 590% in quattro anni, grazie all'aumento del volume di installazioni MEP e allo spostamento del mix di progetti verso i lavori modulari e i data center a maggiore complessità.

Il margine di profitto lordo di FIX è passato dal 18,3% nel 2021 al 24,1% entro la fine del 2025, grazie allo stesso cambio di mix tecnologia-cliente che ha prodotto il margine lordo trimestrale record del 25,5% nel quarto trimestre, la prima volta nella storia dell'azienda a superare il 25%.

La storia della leva operativa è altrettanto sorprendente: Il margine operativo di FIX è passato dal 6,1% nel 2021 al 14,4% nel 2025, poiché il fatturato è quasi triplicato da 3,07 miliardi di dollari a 9,10 miliardi di dollari, mentre le spese generali, amministrative e di vendita sono cresciute a un ritmo molto più lento, passando da 380 a 820 milioni di dollari nello stesso periodo.

La crescita dei ricavi ha subito un'accelerazione in ciascuno degli ultimi due anni - 35,0% nel 2024, 29,5% nel 2025 - e mentre il ritmo rallenterà modestamente con la crescita della base, i margini operativi al 14,4% rappresentano un cambiamento strutturale rispetto alla fascia del 6-8% che definiva l'identità di FIX prima del data center.

Cosa dice il modello di valutazione?

Il modello TIKR mid-case prevede un prezzo obiettivo di 2.146 dollari entro dicembre 2030, sulla base di un CAGR dei ricavi del 12,2% e di margini di utile netto del 12,2% - ipotesi fondate direttamente sugli 11,94 miliardi di dollari di backlog e sulla guidance per lo stesso punto vendita fornita dal management nella call del 20 febbraio.

Il rendimento medio del 36,3% in 4,7 anni (6,8% annualizzato) colloca il titolo Comfort Systems in un territorio di valutazione equa ai prezzi attuali, con il modello che riflette una società la cui crescita è pienamente visibile ma il cui multiplo attuale lascia uno spazio limitato per un'ulteriore rivalutazione.

Caso basso / medio / alto

La velocità con cui la costruzione dei data center e della produzione sostiene la domanda rispetto alla capacità modulare in espansione di FIX determina la composizione dei rendimenti all'estremità bassa, media o alta della gamma del modello.

Caso basso: se il progetto di costruzione parte lentamente e la crescita dei ricavi degli stessi negozi rallenta significativamente nel 2026 e 2027, i ricavi crescono intorno all'11,0% e i margini netti si stabilizzano vicino all'11,5% → rendimento annualizzato dell'1,5%, obiettivo 1.693 dollari.

Caso medio: Con la conversione del portafoglio a tassi guidati e la tenuta dei volumi dei data center, il fatturato cresce vicino al 12,2% e i margini migliorano verso il 12,2% → 6,8% di rendimento annualizzato, obiettivo 2.146 dollari.

Caso alto: se l'espansione della capacità modulare accelera i tassi di vittoria dei progetti e la domanda di produzione derivante dal reshoring aggiunge un secondo motore di crescita, il fatturato raggiunge circa il 13,5% e i margini si avvicinano al 12,9% → 11,6% di rendimento annualizzato, obiettivo 2.646 dollari.

L'ipotesi intermedia prevede una crescita dei ricavi dello stesso punto vendita nella fascia medio-alta fino al 2026, come da guida, senza espansione del multiplo rispetto all'attuale livello di 43x - i calcoli si basano solo sulla capitalizzazione degli utili, non sulla rivalutazione della valutazione.

La conversione del portafoglio ordini è in anticipo rispetto alle norme storiche: il portafoglio ordini dello stesso negozio ha chiuso il 2025 a 11,58 miliardi di dollari, la capacità modulare dovrebbe raggiungere i 4 milioni di piedi quadrati entro la fine dell'anno 2026 e la direzione ha confermato, durante la telefonata del 20 febbraio, che le prenotazioni sono forti praticamente in ogni settore.

Conviene investire in Comfort Systems USA, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo FIX, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Comfort Systems USA, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni FIX su TIKR gratuitamente →