Statistiche chiave per il titolo Illumina

- Intervallo di 52 settimane: da $69,8 a $155,5

- Prezzo attuale: 120,9 dollari

- Obiettivo medio: 136,1 dollari

- Obiettivo alto: 170 dollari

- Obiettivo del modello TIKR (dicembre 2030): $199,4

Cosa è successo?

Illumina(ILMN), il fornitore dominante di piattaforme di sequenziamento di nuova generazione (NGS) utilizzate nella diagnostica del cancro, nei test per le malattie rare e nella scoperta di farmaci, è tornata a registrare una crescita significativa degli utili nell'anno fiscale 2025, con un EPS normalizzato che è salito a 4,84 dollari, con un aumento del 97,6% rispetto all'anno precedente, anche se il titolo Illumina è scambiato oltre il 22% al di sotto dei suoi massimi di 52 settimane. Il fatturato del quarto trimestre ha raggiunto 1,16 miliardi di dollari, con un aumento del 5% rispetto all'anno precedente, battendo le aspettative degli analisti di 1,10 miliardi di dollari grazie a una domanda di materiali di consumo clinici più forte del previsto.

Il fattore più evidente di questo risultato è stata la crescita del 20% del fatturato dei materiali di consumo clinici nel quarto trimestre, grazie a NovaSeq X, la piattaforma di punta di Illumina per il sequenziamento ad alta velocità lanciata nel 2023, che elabora campioni di DNA più velocemente e a un costo inferiore per genoma rispetto al suo predecessore, NovaSeq 6000.

La base installata di strumenti NovaSeq X di Illumina ha raggiunto le 890 unità a livello globale alla fine del quarto trimestre, con un numero di posizionamenti che rappresenta il secondo totale trimestrale più alto dal lancio della piattaforma, mentre la produzione totale di gigabase di sequenziamento sugli strumenti connessi ad alta e media produttività è cresciuta di oltre il 30% rispetto all'anno precedente.

Jacob Thaysen, Chief Executive Officer, ha dichiarato durante la telefonata per gli utili del quarto trimestre del 2025 che "lo slancio che abbiamo costruito verso il 2026 mi dà grande fiducia che la strategia che abbiamo messo in atto nel 2024 per tornare a una crescita a lungo termine stia funzionando", indicando in particolare la crescita dei materiali di consumo clinici di metà decennio prevista per il 2026 e una chiara traiettoria verso l'obiettivo del 26% di margine operativo dell'azienda entro il 2027.

Nel gennaio 2026 Illumina ha inoltre completato l'acquisizione per 350 milioni di dollari di SomaLogic, un'azienda di proteomica la cui piattaforma SomaScan è in grado di misurare simultaneamente più di 9.500 proteine in un singolo esperimento, e nel marzo 2026 ha annunciato un'espansione strategica della collaborazione con Labcorp per ampliare l'accesso ai test di oncologia di precisione; entrambe le operazioni estendono la piattaforma multiomica di Illumina ben oltre il sequenziamento del DNA.

Il parere di Wall Street sul titolo ILMN

L'inflessione degli utili che Illumina ha conseguito nel 2025 cambia la storia: l'EPS normalizzato di $4,84 rappresenta l'utile più forte che la società abbia prodotto da prima che la costosa acquisizione di GRAIL distorcesse i risultati, ed è arrivato mentre il segmento della ricerca era ancora in declino, il che significa che la tesi della ripresa non ha ancora prezzato completamente il rialzo.

Le stime di consenso prevedono che l'EPS normalizzato del titolo Illumina cresca da 4,84 dollari nel 2025 a 5,12 dollari nel 2026 e a 5,83 dollari nel 2027, grazie alle indicazioni della società stessa di 5,05-5,20 dollari per il 2026 e alla continua espansione dei materiali di consumo clinici, che hanno determinato una crescita del 20% ex-Cina nel quarto trimestre del 2025 e che il management prevede di sostenere a tassi a due cifre o a metà decennio fino al 2026.

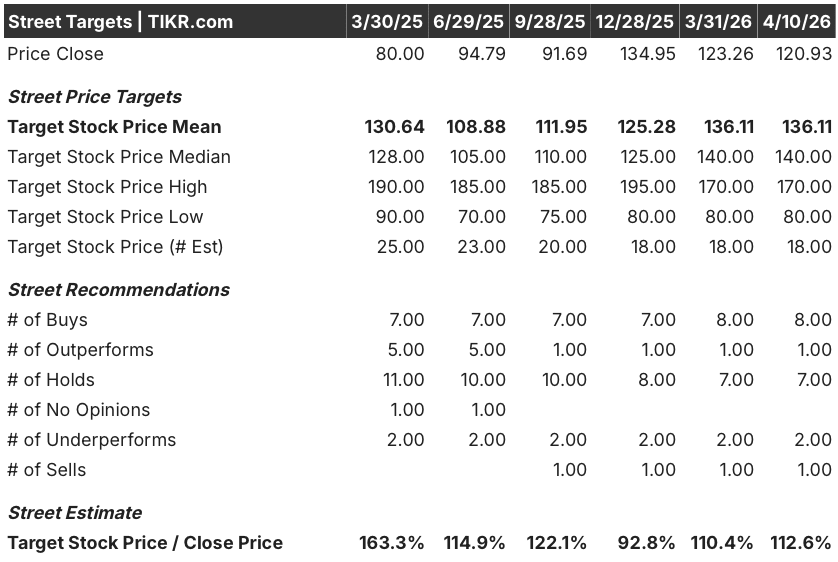

Nove dei 18 analisti che coprono ILMN hanno un rating buy o outperform, 7 hold e 3 underperform o sell; l'obiettivo di prezzo medio di $136,11 implica un rialzo del 12,6% circa rispetto al prezzo attuale di $120,93, ma l'obiettivo mediano di $140,00 e la presenza di un obiettivo alto di $170,00 suggeriscono una convinzione significativa tra la coorte più rialzista, man mano che i volumi clinici aumentano.

La forbice tra gli obiettivi di $80,00 e $170,00 è direttamente collegata a due questioni irrisolte: se i volumi di ricerca finanziati dal NIH si riprenderanno più velocemente di quanto ipotizzato dalle linee guida e se il lancio del sequenziamento AXELIOS di Roche interromperà materialmente la quota di Illumina nel segmento della ricerca durante l'anno di transizione.

Il titolo Illumina, scambiato a circa 23,6 volte l'EPS normalizzato per il 2026, pari a 5,12 dollari, e con una crescita dell'EPS prevista del 10,3% all'anno fino al 2030 secondo il consenso, appare sottovalutato, dato che piattaforme analoghe di genomica e di strumenti per le scienze della vita hanno storicamente ottenuto multipli di 30 volte superiori durante i periodi di accelerazione della crescita dei volumi clinici.

In occasione della TD Cowen Health Care Conference del 3 marzo 2026, Thaysen ha dichiarato che "Illumina sarà in grado di crescere molto fortemente in futuro, almeno con una crescita a una cifra anche in uno spazio molto competitivo", una riformulazione diretta della preoccupazione residua del mercato che l'ingresso di Roche possa comprimere il potere di determinazione dei prezzi di Illumina nei segmenti chiave della ricerca.

Un congelamento dei finanziamenti nelle istituzioni accademiche statunitensi, se più profondo o più lungo di quanto ipotizzato dalla guidance, metterebbe ulteriormente sotto pressione il segmento dei materiali di consumo per la ricerca, comprimendo il ponte di ricavi che sostiene l'obiettivo di crescita a una sola cifra per il 2027.

I risultati del primo trimestre 2026, il 30 aprile, sono il primo banco di prova concreto: il consenso prevede un fatturato compreso tra 1,06 e 1,08 miliardi di dollari e un EPS compreso tra 1,02 e 1,07 dollari, e qualsiasi scostamento nella crescita dei consumabili clinici convaliderà o azzererà la tesi dell'intero anno 2026.

I dati finanziari di Illumina

L'utile operativo di Illumina ha registrato una netta ripresa nell'anno fiscale 2025, raggiungendo 870 milioni di dollari e un margine operativo del 20,0%, rispetto ai 400 milioni di dollari e al margine del 9,1% dell'anno fiscale 2024, grazie alla riduzione delle spese generali, amministrative e di vendita (SG&A) da 1,39 miliardi di dollari a 1,16 miliardi di dollari e alla continua razionalizzazione della ricerca e sviluppo.

La storia del margine lordo è più sfumata: ILMN ha registrato un margine lordo del 68,2% nell'anno fiscale 2025, sostanzialmente piatto rispetto al 68,4% dell'anno fiscale 2024 e ben al di sotto del 71,3% raggiunto nell'anno fiscale 2022, che riflette il costo strutturale della transizione di un'ampia base installata dalla piattaforma NovaSeq 6000 alla NovaSeq X, dove il prezzo dei materiali di consumo è più basso per corsa ma la crescita dei volumi dovrebbe compensare.

La traiettoria è comunque incoraggiante: le spese operative totali si sono ridotte da 2,59 miliardi di dollari nell'anno fiscale 2024 a 2,10 miliardi di dollari nell'anno fiscale 2025, con un miglioramento di 490 milioni di dollari, quasi interamente dovuto al programma pluriennale di riduzione dei costi che Illumina ha iniziato ad attuare nel 2023 in seguito allo spin-off di GRAIL.

L'unico elemento di tensione nel conto economico è che l'utile lordo è leggermente diminuito in termini assoluti, passando da 2,99 miliardi di dollari nell'anno fiscale 2024 a 2,96 miliardi di dollari nell'anno fiscale 2025, il che significa che l'espansione dell'utile operativo è stata guidata principalmente dai tagli ai costi di gestione piuttosto che dalla crescita dell'utile lordo. Finché il volume dei materiali di consumo clinici non sarà sufficiente a riportare l'utile lordo ai livelli dell'anno fiscale 2022, la leva operativa rimarrà parzialmente limitata.

Cosa dice il modello di valutazione?

Il modello TIKR mid-case valuta Illumina a 199,38 dollari entro dicembre 2030, con un CAGR dei ricavi del 5,5% dal 2025 al 2031, un margine di utile netto in espansione al 22,3% e un CAGR dell'EPS del 10,3%, ipotesi basate sulla traiettoria di crescita dei materiali di consumo clinici e sui 180 punti base di espansione del margine operativo che Illumina ha realizzato nel solo 2025.

Il titolo Illumina appare sottovalutato ai livelli attuali, essendo scambiato a circa 23,6x l'EPS di consenso del 2026 a fronte di un modello che implica un obiettivo di 199 dollari entro il 2030 e un rendimento totale del 64,9% dal prezzo odierno.

La vera domanda per Illumina è se la crescita dei volumi clinici possa sostenere la tesi, dato che la spesa per la ricerca rimane depressa. A 120,93 dollari, il titolo sta valutando uno scenario in cui la crescita è modesta e il vento contrario alla ricerca è persistente.

Caso basso / caso alto

I casi basso e alto divergono su due variabili: la velocità di ripresa del mercato della ricerca e il ritmo di scalata dei materiali di consumo clinici, entrambi quantificati dal management nella guidance.

Caso basso ($163,17 entro il 2030 | 5,0% CAGR dei ricavi | 34,9% rendimento totale)

- I materiali di consumo per la ricerca rimangono in calo a una cifra medio-alta all'anno fino al 2026 e oltre, con l'incertezza dei finanziamenti NIH che continua a sopprimere i collocamenti di strumenti accademici.

- I collocamenti di NovaSeq X si mantengono a 50-60 per trimestre, ma la crescita dei consumabili clinici rallenta dal 20% a due cifre, man mano che la base installata matura e gli effetti di conversione si dissipano.

- SomaLogic diluisce l'EPS di 0,18 dollari nel 2026, con un contributo limitato ai ricavi prima del 2027, che mette sotto pressione il miglioramento dei margini.

- Roche cattura il 10%-15% del mercato indirizzabile della ricerca sul genoma intero nell'arco di due o tre anni, rallentando la crescita dei volumi high-throughput di Illumina.

- Il fatturato raggiunge i 4,54 miliardi di dollari nel 2026, al limite inferiore della guidance, con un'espansione del margine operativo limitata a 130 punti base.

Caso alto ($237,34 entro il 2030 | 6,1% di CAGR dei ricavi | 96,3% di rendimento totale)

- La chiarezza del budget NIH migliora la spesa per la ricerca nella seconda metà del 2026, riportando i materiali di consumo a media produttività a una crescita piatta o modesta e sostenendo posizionamenti di strumenti superiori a 60 per trimestre.

- I consumabili per uso clinico sostengono una crescita a metà strada con l'accelerazione dell'adozione del sequenziamento dell'intero genoma in oncologia, MRD e malattie genetiche, che porta a una maggiore intensità di sequenziamento per strumento.

- TruPath Genome (prezzo di listino di 395 dollari per genoma, lanciato a febbraio 2026) conquista quote nei flussi di lavoro clinici a genoma intero eliminando la preparazione delle librerie, offrendo vantaggi strutturali in termini di costi che AXELIOS di Roche non può eguagliare per quanto riguarda la semplicità del flusso di lavoro.

- L'integrazione di SomaLogic contribuisce all'1,5%-2,0% della crescita dei ricavi nel 2026, come previsto, con la vendita incrociata di proteomica alla base di clienti NGS esistente che inizia a guadagnare trazione

- Le partnership farmaceutiche di BioInsight Billion Cell Atlas (AstraZeneca, Merck, Eli Lilly) si trasformano in contratti di abbonamento a partire dal 2027, aggiungendo l'1%-2% di crescita dalle nuove iniziative multiomiche e di dati previste dalla direzione.

Conviene investire in Illumina, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ILMN, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Illumina, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ILMN su TIKR gratuitamente →