Statistiche chiave per il titolo Alamo

- Intervallo di 52 settimane: da $156,3 a $233,3

- Prezzo attuale: $176,9

- Obiettivo medio: $207,4

- Obiettivo alto: 225 dollari

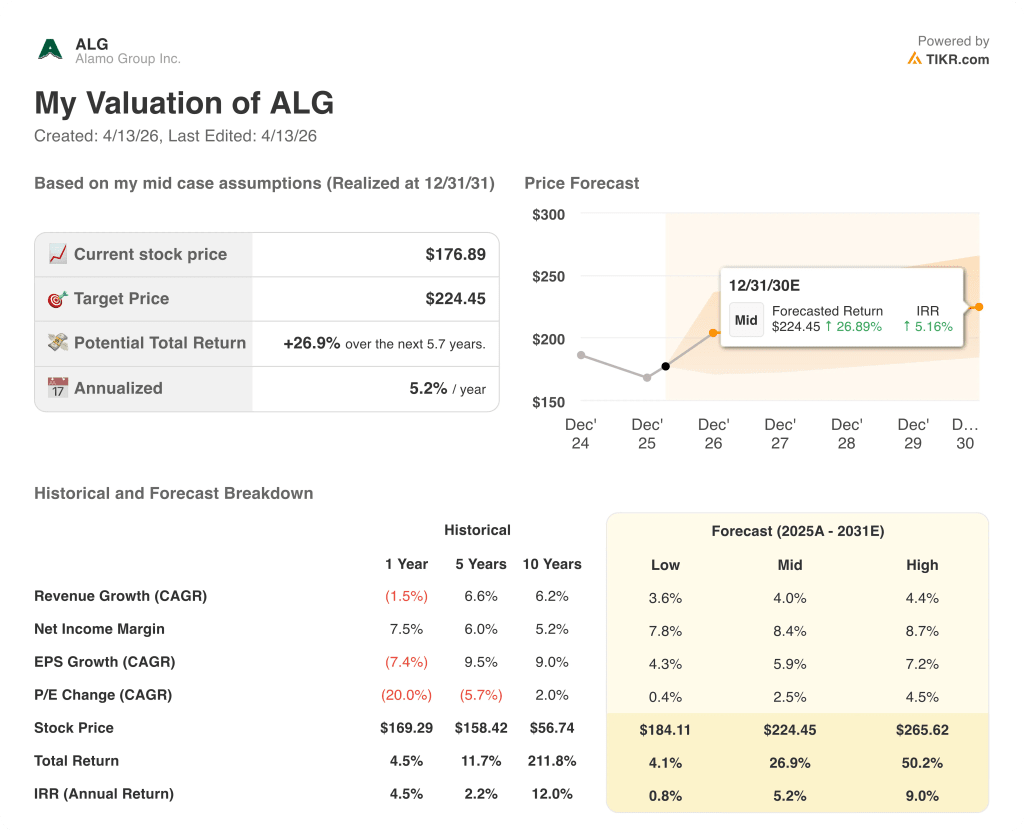

- Obiettivo del modello TIKR (dicembre 2030): $224,5

Cosa è successo?

Il titolo Alamo Group(ALG), uno dei maggiori produttori nordamericani di attrezzature industriali e per la gestione della vegetazione al servizio dei mercati delle infrastrutture governative, dei servizi pubblici e dell'agricoltura, sta ricostruendo la sua storia di margini dopo due anni difficili, con il nuovo CEO Robert Hureau che ha delineato un obiettivo a lungo termine di margini operativi rettificati del 15% legati a una revisione strategica su quattro pilastri.

Ilfatturato netto del quarto trimestre del 2025 è stato di 373,7 milioni di dollari, in calo del 3% rispetto all'anno precedente e inferiore al consenso degli analisti di 399,6 milioni di dollari, in quanto la debolezza nella cura degli alberi e nella falciatura municipale ha trascinato il fatturato della divisione Vegetation Management in calo del 13,2% a 138,7 milioni di dollari.

La divisione Industrial Equipment ha raccontato una storia diversa: Le vendite nette del quarto trimestre sono cresciute del 4,2%, raggiungendo 234,9 milioni di dollari, e i margini EBITDA rettificati sono saliti al 17,7%, rispetto al 15,7% del periodo precedente, dimostrando come si presenta l'attività quando i mercati finali collaborano.

Robert Hureau, Presidente e Amministratore Delegato, ha dichiarato nel corso della telefonata sugli utili del quarto trimestre del 2025 che "sono più fiducioso ed entusiasta oggi di dove ci aspettiamo di portare questa azienda nei prossimi 3-5 anni di quanto non lo fossi quando sono entrato a far parte del gruppo solo poco tempo fa", ancorando un quadro strategico costruito sull'eccellenza commerciale, sull'efficienza operativa e su acquisizioni mirate di tipo "tuck-in".

Nel gennaio 2026, il Gruppo Alamo ha completato l'acquisizione di Petersen Industries, un'azienda produttrice di pale caricatrici montate su autocarro per i clienti dei rifiuti urbani, finanziata con un prestito revolver di 120 milioni di dollari e 50 milioni di dollari in contanti, espandendo l'impronta della divisione Industrial Equipment in un segmento che la direzione ha descritto come un mercato finale ad alto margine di crescita.

Il percorso verso il 15% di margini operativi rettificati si snoda su due binari paralleli: la stabilizzazione dei volumi di Vegetation Management dopo otto trimestri consecutivi di cali a due cifre e l'estensione della leadership dei margini di Industrial Equipment attraverso l'efficienza degli approvvigionamenti, il consolidamento della produzione e il lancio di prodotti di nuova generazione, tra cui una spazzatrice ibrida proprietaria che può funzionare con telai diesel, a metano o elettrici.

Il parere di Wall Street sul titolo ALG

Otto trimestri consecutivi di cali nella gestione della vegetazione hanno mascherato ciò che le attrezzature industriali stanno silenziosamente offrendo: 59% delle vendite nette totali, ricavi in crescita e una ripresa degli EPS che il titolo Alamo Group a 176,89 dollari non ha ancora valutato.

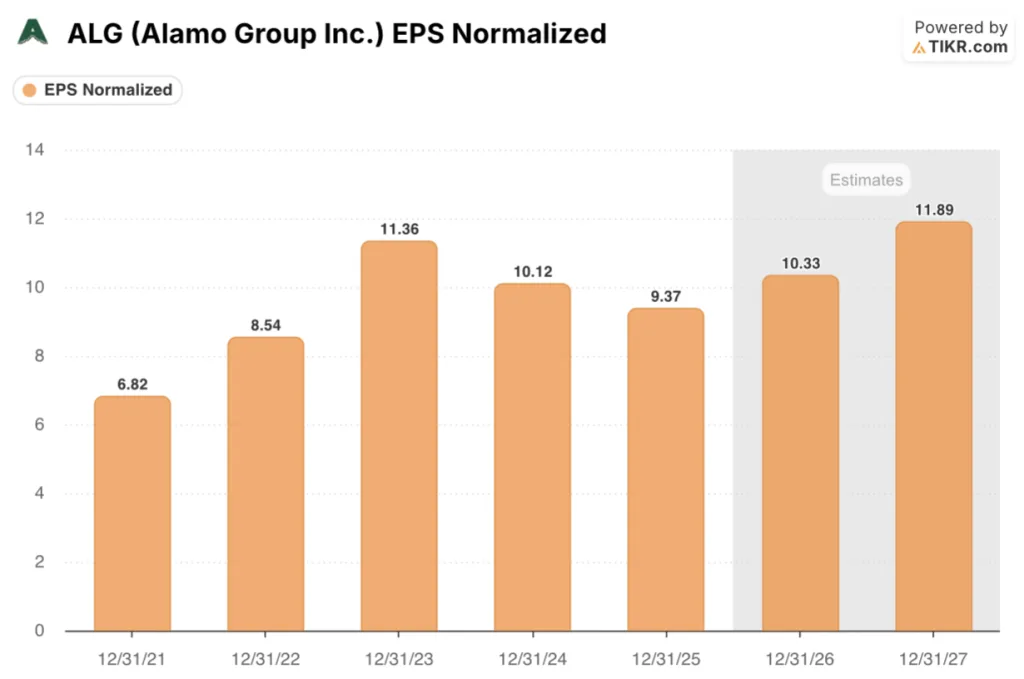

L'EPS normalizzato di ALG dovrebbe passare da 9,37 dollari nell'esercizio 25 a 10,33 dollari nell'esercizio 26 (con un incremento del 10,3%) e a 11,89 dollari nell'esercizio 27 (con un incremento del 15,1%), grazie all'acquisizione di Petersen Industries che contribuirà a circa 11 mesi di ricavi nel 2026 e ai consolidamenti produttivi che stanno già dando risultati nei settori neve e spazzatrici.

Cinque analisti coprono il titolo di Alamo Group, con 2 buy, 1 outperform e 1 hold: l'obiettivo di prezzo medio è di 207,40 dollari, con un rialzo del 17,2% rispetto agli attuali 176,89 dollari, e William Blair ha iniziato con un rating outperform a marzo, la prima nuova apertura di copertura in almeno un anno.

Lo spread tra i 190 e i 225 dollari riflette un vero e proprio dibattito sul ritmo di ripresa di Vegetation Management, con la tesi del toro ancorata alla tabella di marcia del management che prevede un margine operativo rettificato dell'8% come base a breve termine e la tesi del ribasso che cita la debolezza sostenuta nella cura degli alberi e nello sfalcio municipale fino all'inizio del 2026.

Con un prezzo di circa 17,1x per l'EPS normalizzato di 10,33 dollari per l'esercizio 26E, contro un recente P/E NTM di 19x quando l'attività generava utili più deboli, e con una traiettoria di crescita dell'EPS che accelera al 15,1% nell'esercizio 27, il titolo del Gruppo Alamo appare sottovalutato, dato il potenziale di espansione dei margini che il freno biennale del Vegetation Management ha temporaneamente nascosto.

Se le tariffe si inaspriscono ulteriormente e la domanda di cura degli alberi o di sfalci municipali si deteriora oltre le attuali aspettative, la ripresa del Vegetation Management si arresta e l'obiettivo del 15% di margine operativo di Hureau si trasforma da pietra miliare a breve termine in un obiettivo pluriennale.

Il fatturato del primo trimestre 2026 del Vegetation Management è il numero specifico da tenere d'occhio: il management ha previsto un miglioramento sequenziale della top-line rispetto ai 138,7 milioni di dollari del quarto trimestre e la stabilizzazione degli ordini nel settore della cura degli alberi e degli sfalci urbani confermerà o smentirà la possibilità di raggiungere il margine operativo rettificato dell'8% entro la metà del 2026.

I dati finanziari del Gruppo Alamo

I ricavi di Alamo Group hanno raggiunto un picco di 1,69 miliardi di dollari nell'esercizio 23 e hanno subito una contrazione per due anni consecutivi, scendendo a 1,60 miliardi di dollari nell'esercizio 25, un calo cumulativo del 5,3% guidato interamente dalla debolezza del mercato finale della gestione della vegetazione, mentre le attrezzature industriali hanno continuato a espandersi.

I margini lordi si sono ridotti da un picco del 26,8% nell'esercizio 23 al 24,8% nell'esercizio 25, in quanto il calo dei volumi di Vegetation Management ha creato una leva inversa sui costi fissi di produzione, mentre gli oneri del quarto trimestre per le riserve di scorte a lento movimento nelle linee di prodotti per la cura degli alberi e la falciatura municipale hanno accelerato la compressione.

L'utile operativo di ALG è sceso da 0,20 miliardi di dollari nell'esercizio 23 a 0,15 miliardi di dollari nell'esercizio 25, con un calo dell'8,0% su base annua nell'esercizio 25, ma il margine operativo si è mantenuto al 9,5% in un contesto di significativa contrazione dei ricavi, riflettendo la disciplina dei costi e la riduzione dei costi fissi che i consolidamenti produttivi nella divisione Industrial Equipment hanno già contribuito a realizzare.

Cosa dice il modello di valutazione?

Il modello TIKR valuta ALG a 224,45 dollari sulla base di ipotesi intermedie che prevedono un CAGR dei ricavi del 4,0% fino al 2031 e un recupero del margine di utile netto all'8,4%, ipotesi che riflettono direttamente la strategia dei quattro pilastri di Hureau, il contributo al margine superiore alla media di Petersen Industries e le efficienze di approvvigionamento e produzione già in atto in entrambe le divisioni.

ALG appare sottovalutata ai livelli attuali, con il caso medio TIKR che punta a 224,45 dollari entro dicembre 2030 e un IRR annualizzato del 5,2%, un rendimento che sale al 9,0% nel caso alto quando i margini di Vegetation Management si riprendono e segue il re-rating.

L'intero caso di investimento si basa sulla stabilizzazione della gestione della vegetazione nel 2026 e sul mantenimento della leadership dei margini da parte delle attrezzature industriali, perché queste due cose, che si verificano simultaneamente, sono ciò che sblocca la tabella di marcia di Hureau verso un margine operativo del 15%.

Cosa deve andare bene

- I margini operativi rettificati della gestione della vegetazione si riprendono verso il livello dell'8% raggiunto nel primo semestre del 2025, grazie al consolidamento della produzione in due stabilimenti che dovrebbe normalizzarsi entro il secondo trimestre del 2026 con la risoluzione delle inefficienze produttive.

- Gli ordini agricoli statunitensi ed europei, che nel 4° trimestre del 2025 sono diventati positivi per la prima volta in otto trimestri, si mantengono fino al 2026 e riducono la dipendenza di Vegetation Management dai segmenti più ciclici della cura degli alberi e della falciatura urbana.

- Petersen Industries, acquisita per circa 170 milioni di dollari nel gennaio 2026, contribuisce con margini EBITDA rettificati superiori alla media di Alamo per un intero anno di ricavi, con sinergie commerciali derivanti dalla rete di canali di Alamo che si svilupperanno fino alla seconda metà del 2026.

- La spazzatrice ibrida di nuova generazione, in fase di collaudo finale a marzo 2026, viene lanciata commercialmente e rafforza il passaggio della divisione Industrial Equipment da fast follower a first mover, sostenendo il suo backlog di circa 400 milioni di dollari fino al 2026.

Cosa potrebbe andare storto

- La debolezza del mercato finale degli sfalci municipali persiste oltre il 1° trimestre 2026, in quanto i DOT statali ritardano gli ordini di capitale in risposta all'incertezza dei finanziamenti federali legati ai dibattiti sul rinnovo dell'Infrastructure Investment Act, riducendo direttamente i volumi e i margini del Vegetation Management.

- La domanda di cura degli alberi rimane depressa a causa della contrazione degli avvii abitativi, mantenendo le attrezzature per lo sgombero dei terreni di grande formato al di sotto dei livelli del ciclo di sostituzione e innescando ulteriori riserve di inventario simili agli oneri adottati nel quarto trimestre del 2025.

- L'escalation dei costi dei fattori produttivi, determinata dai dazi doganali, compensa i risparmi dell'iniziativa di approvvigionamento globale, comprimendo ulteriormente i margini lordi rispetto al minimo pluriennale del 24,8% raggiunto nell'esercizio 25.

- La crescita del top-line delle Macchine Industriali rallenta fino a raggiungere l'intervallo guidato di una cifra piatta o bassa, poiché il Gruppo Alamo si ritira intenzionalmente dal business della neve a basso margine, riducendo il contributo che può compensare il continuo peso del Vegetation Management sugli utili consolidati.

Conviene investire in Alamo Group Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ALG, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Alamo Group Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ALG su TIKR gratuitamente →