Statistiche chiave del titolo Expedia

- Intervallo di 52 settimane: da $144,2 a $303,8

- Prezzo attuale: 228,1 dollari

- Obiettivo medio: 283 dollari

- Obiettivo alto: 387 dollari

- Obiettivo del modello TIKR (dicembre 2030): $464,4

Cosa è successo?

Expedia Group(EXPE), la piattaforma di viaggi online che gestisce Expedia.com, Hotels.com e Vrbo in oltre 200 Paesi, è scesa di circa il 25% rispetto ai massimi di 52 settimane, anche se l'attività sottostante ha registrato i risultati operativi più brillanti degli ultimi anni; attualmente il titolo Expedia viene scambiato a 228,09 dollari contro un obiettivo medio di 283,00 dollari.

L'utile del quarto trimestre 2025 ha guidato il più recente catalizzatore del re-rating: l'EPS rettificato di 3,78 dollari ha superato del 12,5% le stime di consenso di 3,36 dollari, mentre il fatturato di 3,55 miliardi di dollari ha battuto le stime di 3,42 miliardi di dollari e l'EBITDA rettificato di 848 milioni di dollari ha superato le aspettative dell'11,6%.

Il motore di questo successo è stato il B2B: il segmento business-to-business di Expedia, che fornisce infrastrutture per la prenotazione di viaggi a compagnie aeree, banche e agenzie di viaggio, ha registrato una crescita delle prenotazioni lorde del 24% nel quarto trimestre, contro il 5% dell'unità direct-to-consumer, e il B2B ha registrato una crescita a due cifre in tutte le regioni per il 18° trimestre consecutivo.

L'amministratore delegato Ariane Gorin ha dichiarato durante la telefonata per i guadagni del quarto trimestre del 2025 che "abbiamo accelerato la crescita delle prenotazioni e dei ricavi e abbiamo ampliato i margini di oltre 2 punti", aggiungendo che l'azienda ha aumentato il numero di strutture ricettive di oltre il 10% e ha visto "quasi il 70% in più di strutture partecipare alla nostra vendita del Black Friday rispetto al passato".

Il percorso di Expedia verso un'espansione sostenuta dei margini nei prossimi tre-cinque anni si basa su tre forze composte: la continua crescita B2B alimentata dalle dinamiche dell'offerta e del volano dei partner, i continui guadagni di efficienza del marketing B2C che il CFO Scott Schenkel si è pubblicamente impegnato a estendere fino al 2026, e le mosse aggressive dell'azienda verso la personalizzazione guidata dall'intelligenza artificiale e l'integrazione agenziale dei browser che, secondo il management, approfondiranno i vantaggi del traffico diretto anziché eroderli.

Il parere di Wall Street sul titolo EXPE

Il risultato del 4° trimestre riformula il caso di investimento per le azioni Expedia da una storia di inversione di tendenza a una storia di aumento dei margini: un'azienda che prevede una crescita normalizzata degli EPS del 22% per il 2026 su una crescita dei ricavi del 7,6% nel 2025 sta iniziando a dimostrare l'accelerazione degli utili che una volta era visibile solo sulla carta.

L'EPS normalizzato di Expedia ha raggiunto i 15,86 dollari nel 2025, con un aumento del 31,0% rispetto all'anno precedente, e il consenso prevede 19,35 dollari per il 2026 (con un aumento del 22,0%) e 22,96 dollari per il 2027 (con un aumento del 18,6%); ogni stima si basa sul range di prenotazioni lorde per l'intero anno, guidato pubblicamente dall'azienda, che va da 127 a 129 miliardi di dollari e su un fatturato che va da 15,6 a 16 miliardi di dollari, entrambi al di sopra del precedente consenso di mercato.

Quindici dei 39 analisti che coprono il titolo Expedia hanno un rating buy o outperform, con un obiettivo di prezzo medio di 283,00 dollari che implica un rialzo del 24% circa rispetto ai livelli attuali, mentre il consenso pesantemente negativo (23 hold) riflette una base di investitori che sta aspettando di vedere se lo scenario macro geopolitico sopprime la domanda di viaggi di piacere prima di impegnarsi in un pieno re-rating.

La forbice degli obiettivi è ampia: 225 dollari nella parte bassa e 387 dollari nella parte alta, un divario che si ricollega direttamente al dibattito sulla disruption dell'intelligenza artificiale, in particolare se le esperienze di ricerca generativa dell'intelligenza artificiale disintermedieranno gradualmente le OTA dalla scoperta dei viaggi o se diventeranno un nuovo canale di domanda che Expedia catturerà attraverso le sue prime integrazioni della piattaforma con ChatGPT, le panoramiche dell'intelligenza artificiale di Google e i browser agenziali.

Con un prezzo di circa 11,8x per l'EPS normalizzato a termine, a fronte di una crescita dell'EPS prevista del 22% e di una riduzione del numero di azioni a tre anni del 22%, il titolo Expedia appare sottovalutato rispetto alla qualità della sua traiettoria di crescita degli utili, in particolare se si considera che Booking Holdings viene scambiato con un premio sostanziale a fronte di un tasso di crescita dell'EPS a breve termine inferiore.

Il rischio è specifico: Jefferies e Truist hanno entrambi segnalato che il conflitto geopolitico legato all'Iran e l'indebolimento della visibilità macroeconomica potrebbero ridurre le prenotazioni di viaggi di piacere, con Truist che ha tagliato il suo obiettivo di prezzo il 6 aprile e ha osservato che il conflitto potrebbe spostare la domanda estiva verso viaggi nazionali o a corto raggio piuttosto che verso prenotazioni internazionali di maggior valore, dove Expedia sta crescendo più rapidamente.

Il numero da tenere d'occhio il 7 maggio è la crescita delle prenotazioni lorde del primo trimestre del 2026, in particolare se l'intervallo guidato dalla società, compreso tra il 10% e il 12%, si manterrà inalterato quando la finestra di prenotazioni per i viaggi estivi raggiungerà il suo picco, a fronte dell'incertezza macroeconomica.

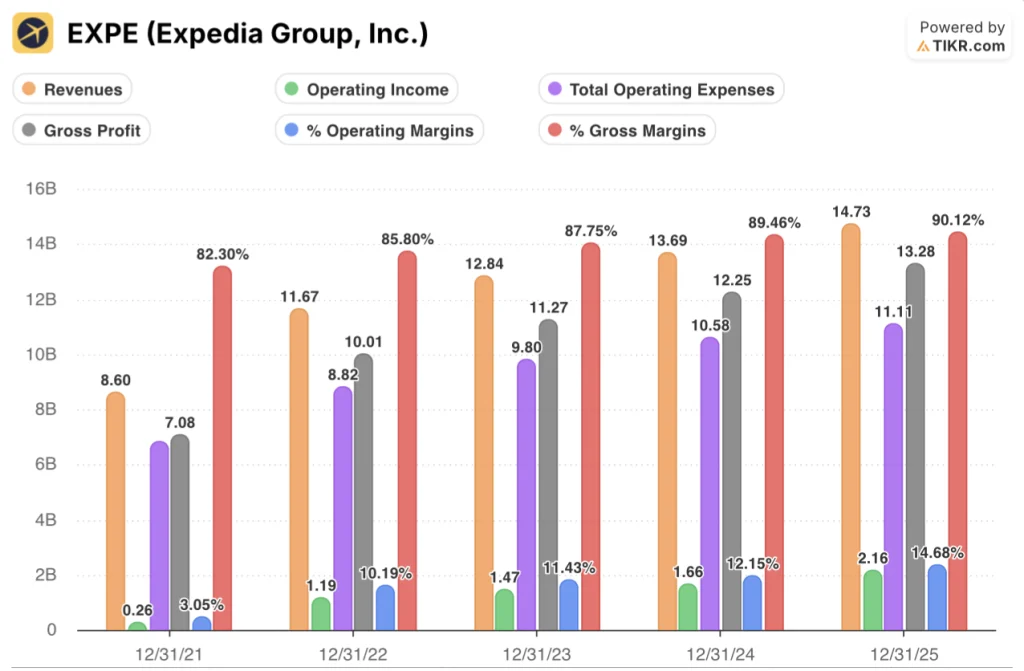

I dati finanziari di Expedia

Nel 2025 Expedia ha registrato un fatturato totale di 14,73 miliardi di dollari, in crescita del 7,6% rispetto all'anno precedente, ma il tasso di crescita principale non rende l'idea: l'utile operativo è salito del 30,0% a 2,16 miliardi di dollari, il tasso di crescita dell'utile operativo più rapido dal 2022, in quanto la società ha eliminato i costi mentre i volumi sono cresciuti.

Inoltre, la leva operativa è meccanica e ora strutturale: le spese operative totali sono scese a 11,11 miliardi di dollari nel 2025 da 10,58 miliardi nel 2024, con un aumento del 5% a fronte di una crescita dei ricavi del 7,6%, spingendo il margine operativo al 14,7%, rispetto al 12,2% dell'anno precedente e quasi cinque volte il margine operativo del 3,0% registrato da EXPE nel 2021.

Anche l'utile lordo ha raggiunto i 13,28 miliardi di dollari nel 2025, con un aumento dell'8,4% rispetto all'anno precedente, e i margini lordi sono saliti al 90,1%, poiché la disciplina dei costi del cloud di Schenkel e il passaggio a ricavi B2B e pubblicitari a più alto margine hanno ridotto il costo del venduto per il secondo anno consecutivo, nonostante il fatturato totale sia cresciuto di oltre 1 miliardo di dollari.

Cosa dice il modello di valutazione?

L'obiettivo intermedio del modello TIKR di 464,43 dollari entro il 31 dicembre 2030 si basa su un CAGR dei ricavi del 6,4% e su un margine di utile netto in espansione al 18,2%, una combinazione che appare conservativa rispetto ai dati reali del 2025: EXPE ha già realizzato un margine di utile netto del 13,8% in quell'anno, con una crescita dell'EPS del 31%, e il management si è pubblicamente impegnato a espandere ulteriormente i margini fino al 2026 e oltre.

EXPE appare sottovalutata ai livelli attuali, essendo scambiata a circa 11,8x l'EPS a termine a fronte di un tasso di crescita dell'EPS del 22% a breve termine, uno sconto multiplo/crescita che il modello TIKR, con un IRR annualizzato del 16,2% rispetto all'obiettivo medio, rende concreto.

L'ipotesi di investimento si basa su un'unica domanda: l'intelligenza artificiale rimodella l'imbuto della domanda delle OTA come una minaccia o come un'opportunità e, se la risposta è "opportunità", a che velocità il vantaggio del traffico diretto di EXPE si consoliderà in un contesto di crescita dell'EPS del 22% e di buyback aggressivi?

Cosa deve andare bene:

- La crescita delle prenotazioni lorde nel 1° trimestre 2026 si mantiene tra il 10% e il 12% nonostante i venti contrari geopolitici, confermando che il volano del B2B è isolato dalla debolezza dei viaggi di piacere.

- Il B2B mantiene una crescita a due cifre fino al 2026, grazie alla serie di 18 trimestri consecutivi di aggiunte di partner e di nuove linee di business, tra cui l'acquisizione di Tiqets (esperienze) e i prodotti di assicurazione lanciati di recente.

- Le integrazioni del browser Agentic con ChatGPT e Google si traducono in una nuova domanda piuttosto che in una disintermediazione, coerentemente con la notizia del 5 marzo secondo cui OpenAI ha ridimensionato le ambizioni di checkout diretto.

- I margini lordi si mantengono al di sopra del 90% grazie all'ottimizzazione del cloud e all'efficienza del servizio clienti guidato dall'IA che compensano qualsiasi reinvestimento nel marketing, sostenendo la leva operativa verso l'obiettivo di margine a livello di Booking Holdings, non guidato ma implicito nell'azienda.

Cosa potrebbe andare storto:

- Le prenotazioni lorde per l'intero anno crescono al limite inferiore della guidance (6%), con una soglia minima di 127 miliardi di dollari che riflette la continua debolezza macro nelle prenotazioni internazionali, dove EXPE cresce più velocemente.

- L'interruzione geopolitica legata all'Iran si espande, spingendo i viaggiatori dell'estate 2026 verso viaggi nazionali a corto raggio e riducendo strutturalmente il valore medio delle prenotazioni.

- Le integrazioni di Google AI Overview per i viaggi o la spinta delle prenotazioni AI delle catene alberghiere (Accor, Hyatt e Best Western hanno lanciato le app ChatGPT a febbraio) erodono materialmente la quota di metasearch e di traffico organico di Expedia.

- L'espansione del margine EBITDA rallenta all'intervallo di 100-125 punti base per l'intero anno, al di sotto delle aspettative degli investitori, che si aspettavano un'espansione di 300-400 punti base nel 1° trimestre, con un abbassamento dei multipli fino al 7 maggio.

Conviene investire in Expedia Group, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo EXPE, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Expedia Group, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni EXPE su TIKR gratuitamente →