Statistiche chiave per il titolo Elastic

- Intervallo di 52 settimane: da $42,3 a $96,1

- Prezzo attuale: 43,3 dollari

- Obiettivo medio: 82,1 dollari

- Obiettivo alto: $115

- Obiettivo del modello TIKR (dicembre 2030): $67,8

Cosa è successo?

Elastic N.V.(ESTC), una piattaforma di Search AI che aiuta le imprese a fornire un contesto accurato in tempo reale a modelli linguistici di grandi dimensioni, viene scambiata a 43,30 dollari, vicino a un minimo di 52 settimane di 42,05 dollari, nonostante le vendite di abbonamenti abbiano registrato un'accelerazione del 21% rispetto all'anno precedente nel terzo trimestre.

Nel trimestre di gennaio, Elastic ha registrato un fatturato di 450 milioni di dollari, battendo le stime di consenso di 438,5 milioni di dollari, mentre l'EPS non-GAAP di 0,73 dollari ha superato le stime di 0,65 dollari del 12,3% e ha alzato il margine operativo non-GAAP dell'intero anno al 16,3%.

I Current remaining performance obligations (CRPO, i ricavi che Elastic prevede di riconoscere entro i prossimi 12 mesi) hanno superato per la prima volta il miliardo di dollari con 1,055 miliardi di dollari, con un incremento del 19%, a testimonianza di un impegno aziendale duraturo nei settori della ricerca, della sicurezza e dell'osservabilità.

Il 1° aprile Elastic Cloud Hosted ha ottenuto l'autorizzazione FedRAMP High su AWS GovCloud (USA), autorizzando ESTC a gestire carichi di lavoro federali sensibili, tra cui informazioni controllate non classificate, ed espandendo l'impronta costruita attraverso il contratto CISA SIEM-as-a-service esistente.

L'amministratore delegato Ash Kulkarni ha dichiarato, durante la telefonata per gli utili del terzo trimestre del 2026 , che "il numero di impegni per un valore annuale di oltre 1 milione di dollari firmati in questo trimestre è cresciuto di oltre il 30% rispetto allo stesso periodo dell'anno scorso, grazie ai nuovi loghi e all'espansione dei clienti", collegando direttamente il volume record di accordi allo spostamento competitivo della piattaforma AI rispetto ai fornitori tradizionali.

Il lancio di un data store metrico a metà anno solare, un programma di riacquisto da 500 milioni di dollari implementato al 60% e l'obiettivo a medio termine di una crescita dei ricavi da sottoscrizione guidata dalle vendite superiore al 20% entro l'anno fiscale 2029 rafforzano la posizione di Elastic come livello di contesto predefinito per l'infrastruttura di AI aziendale.

Il parere di Wall Street sul titolo ESTC

Il risultato del terzo trimestre ha chiuso la questione della ripresa del mercato di Elastic: sette trimestri consecutivi di esecuzione coerente sul campo si sono tradotti in un'accelerazione dei ricavi da sottoscrizioni guidate dalle vendite, in un flusso record di accordi di grandi dimensioni e in un obbligo di prestazione residua corrente (CRPO, i ricavi che l'azienda prevede di riconoscere entro i prossimi 12 mesi) che ha superato per la prima volta il miliardo di dollari, con 1,055 miliardi di dollari, in crescita del 19%.

L'EPS normalizzato di ESTC dovrebbe raggiungere i 2,53 dollari per l'anno fiscale che si concluderà nell'aprile 2026, con un aumento del 24% rispetto all'anno precedente, sulla base della crescita del 71,4% registrata nell'anno fiscale 2025, con una traiettoria che continuerà a raggiungere i 2,83 dollari nell'anno fiscale 2027 (+11,9%), grazie all'aumento del consumo di IA su una base sempre più ampia di clienti da 100.000 dollari di ACV, ora più di 1.660.

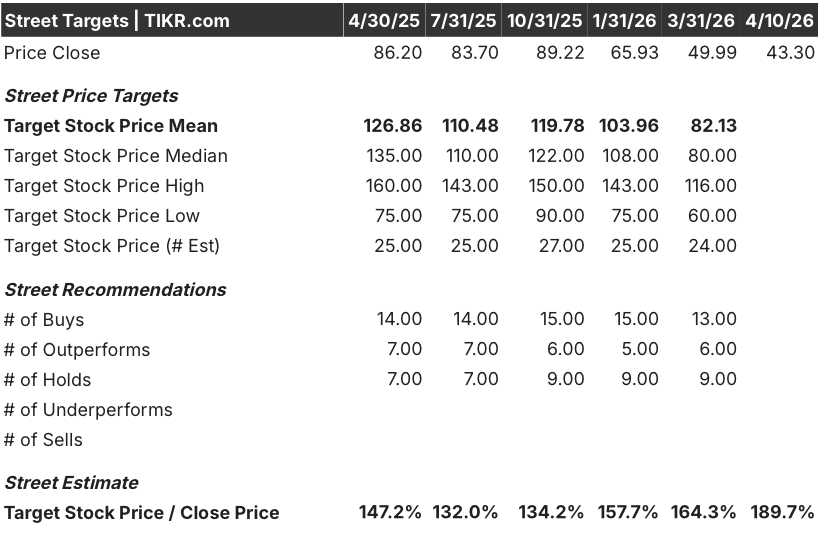

Diciannove analisti hanno un rating buy o outperform sul titolo Elastic, contro nove hold e zero sell, con un obiettivo di prezzo medio di 82,13 dollari, che implica un rialzo di circa il 90% rispetto all'attuale prezzo di 43,30 dollari - uno spread che si è allargato materialmente quando il titolo è sceso dagli 89 dollari di ottobre fino a sfiorare il minimo delle 52 settimane, anche se i fondamentali sono migliorati.

L'intervallo di target, che va dai 60 dollari della parte bassa ai 116 dollari della parte alta, riflette un vero e proprio dibattito: gli orsi sottolineano il rallentamento della crescita a valuta costante nella guidance per il quarto trimestre (guidata al 13% rispetto al 16% del terzo trimestre), mentre i tori sottolineano l'accelerazione della RPO al 22% come prova del fatto che i consumi raggiungeranno gli impegni nei prossimi trimestri.

Il titolo Elastic viene scambiato a circa 17x l'EPS normalizzato in avanti rispetto a un gruppo di peer player di infrastrutture per la ricerca e l'osservabilità che valgono da 25x a 35x con profili di crescita simili o inferiori, e appare sottovalutato grazie all'accelerazione dei ricavi da abbonamento guidati dalle vendite, a una pipeline record di grandi contratti e a un margine FCF in espansione verso il 19% nell'anno fiscale 202027.

Il rischio è il riconoscimento dei consumi nel quarto trimestre: Il business autogestito di Elastic genera grandi impegni iniziali che si convertono in ricavi nel tempo, e tre giorni di fatturazione in meno nel trimestre di aprile creano un vento sequenziale strutturale contrario che, se sommato a una rampa di consumo del cloud più lenta del previsto, potrebbe mantenere il titolo in una fascia di oscillazione fino all'estate.

L'elemento catalizzatore è rappresentato dagli utili del quarto trimestre dell'anno fiscale 2026 a fine maggio, dove il numero specifico da tenere d'occhio è quello dei ricavi da abbonamento guidati dalle vendite rispetto al punto intermedio della guidance di 372 milioni di dollari; qualsiasi dato superiore a 380 milioni di dollari confermerebbe che il vento di coda del consumo dell'intelligenza artificiale sta correndo in anticipo rispetto alla guidance aggiustata per il rischio dell'azienda.

I dati finanziari del titolo Elastic

I ricavi di Elastic N.V. sono cresciuti da 0,6 miliardi di dollari nell'esercizio 2021 a 1,7 miliardi di dollari nell'esercizio successivo, mentre i margini lordi sono passati dal 73,8% al 76,1% nello stesso periodo, con un aumento di 230 punti base che riflette lo spostamento del mix di piattaforme verso il cloud e i servizi gestiti a più alto margine.

La perdita operativa GAAP è passata da (129,5) milioni di dollari nell'esercizio 2021 a (27,4) milioni di dollari nell'esercizio successivo, con un miglioramento del margine operativo da -21,3% a -1,6%, in quanto la crescita del profitto lordo del 17,7% nell'esercizio 2025 ha superato la crescita delle spese operative totali del 9,3%.

La spesa per la ricerca e lo sviluppo ha raggiunto i 421,8 milioni di dollari nel periodo di riferimento, rappresentando un continuo reinvestimento nelle capacità di ricerca vettoriale, inferenza e creazione di agenti alla base della sostituzione competitiva di ESTC con OpenSearch e con i fornitori di SIEM tradizionali di cui si è parlato nel terzo trimestre.

La tensione nel conto economico è reale: le spese generali, amministrative e di vendita (SG&A), pari a 870,2 milioni di dollari, mantengono la redditività GAAP fuori portata per l'anno fiscale in corso e qualsiasi rallentamento nella crescita dei ricavi comprimerebbe il percorso verso il pareggio più rapidamente di quanto non implichi l'attuale traiettoria.

Cosa dice il modello di valutazione?

Il modello TIKR valuta il titolo Elastic a 67,77 dollari sulla base di ipotesi intermedie, con un CAGR dei ricavi del 12,7% fino ad aprile 2030 e un margine di utile netto che passa dall'attuale 9,8% al 15,3% all'uscita, uno scenario basato sull'aumento del consumo di IA già visibile nella coorte di 100.000 dollari di ACV e sul documentato premio del 6% sui ricavi della piattaforma rispetto ai clienti non IA.

ESTC appare sottovalutata ai livelli attuali, con una quotazione di 43,30 dollari a fronte di un obiettivo implicito nel modello di 67,77 dollari, che rappresenta un rendimento totale del 56,5%, con un obiettivo di 52,96 dollari, superiore del 22,3% al prezzo odierno, anche nel caso peggiore di un CAGR dei ricavi dell'11,5%.

La questione centrale del caso di investimento di Elastic non è se l'IA sia un vento di coda (il 28% della coorte da 100.000 dollari di ACV utilizza già ESTC per i carichi di lavoro di IA, producendo un aumento misurabile dei consumi), ma se il ritmo di penetrazione dell'IA tra il restante 72% acceleri abbastanza da compensare la decelerazione della crescita a valuta costante visibile nella guida del quarto trimestre.

Cosa deve andare bene:

- I ricavi da sottoscrizione guidati dalle vendite si mantengono a un livello pari o superiore al 18% a valuta costante fino all'anno fiscale 2027, in linea con quattro anni consecutivi di crescita a tale livello, man mano che gli oltre 1.660 clienti aziendali adottano la ricerca vettoriale e Agent Builder nei flussi di lavoro di produzione.

- L'autorizzazione FedRAMP High si converte in una pipeline federale materiale, sulla base del contratto CISA SIEM-as-a-service che ha portato altre agenzie civili sulla piattaforma nel terzo trimestre.

- Il lancio del data store metrico a metà anno colma il gap di osservabilità che Kulkarni ha esplicitamente indicato come l'unico vento contrario alla linea di prodotto che pesa sulla crescita dell'osservabilità di ESTC rispetto alla ricerca e alla sicurezza.

- Il margine FCF raggiunge il 19,3% nell'anno fiscale 2020, come previsto dal consenso, sostenendo la continua attività di riacquisto del restante 40% del programma di riacquisto di 500 milioni di dollari.

Cosa potrebbe andare storto:

- Il vento contrario di tre giorni del quarto trimestre si rivela più sensibile di quanto previsto: se il consumo di cloud aumenta più lentamente di quanto previsto dal CRPO di 1,055 miliardi di dollari, la crescita dei ricavi per l'esercizio 2027 potrebbe essere più vicina all'ipotesi ribassista dell'11,5% di CAGR piuttosto che all'ipotesi intermedia del 12,7%.

- I guadagni di efficienza della ricerca vettoriale riconosciuti da Kulkarni (due ordini di grandezza di riduzione della RAM in 18 mesi) continuano ad agire come un vento contrario ai ricavi, poiché i carichi di lavoro esistenti costano meno ai clienti, mantenendo il tasso di espansione netto vicino all'attuale 112% piuttosto che accelerare.

- La rivalutazione del multiplo P/E necessaria per colmare il divario rispetto all'obiettivo medio degli analisti di 82,13 dollari richiede guadagni a termine 30x+ assegnati a un'azienda che registra ancora perdite operative GAAP, un multiplo condizionato dalla coerenza dell'esecuzione che Elastic ha fornito ma che il mercato non ha ancora premiato.

- La forza dei ricavi autogestiti, pur essendo positiva dal punto di vista operativo, complica i confronti per gli investitori che utilizzano i ricavi del cloud come proxy di crescita primaria, mantenendo una lettura errata di ESTC rispetto all'effettivo slancio del mercato.

Conviene investire in Elastic N.V.?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni ESTC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Elastic N.V. insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per analizzare le azioni ESTC su TIKR gratuitamente →