Statistiche chiave per il titolo Nucor

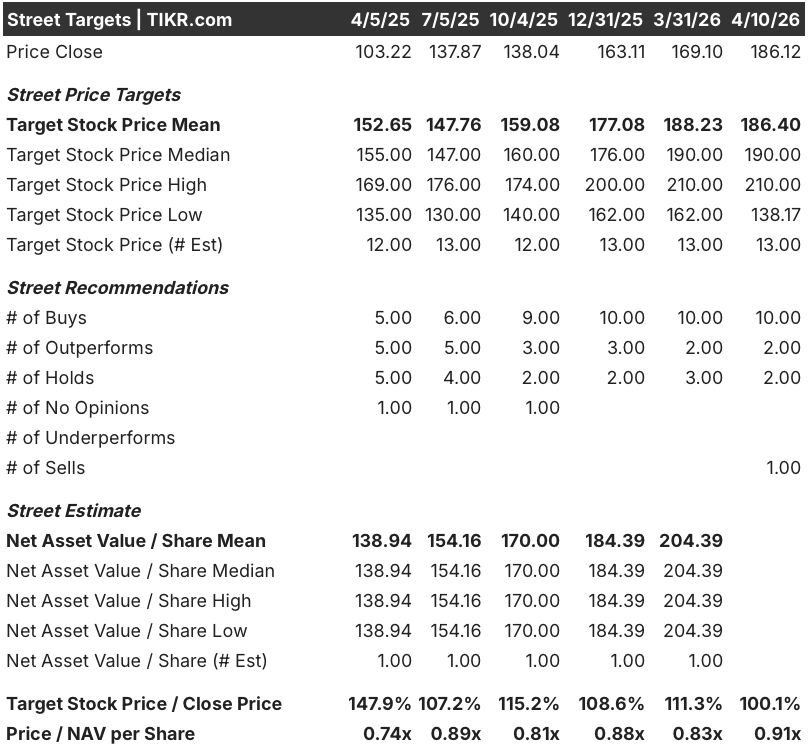

- Intervallo di 52 settimane: da $105,9 a $196,9

- Prezzo attuale: $186,1

- Obiettivo medio: $186,4

- Obiettivo alto: $210

- Obiettivo del modello TIKR (dicembre 2030): $239,3

Cosa è successo?

Nucor Corporation(NUE), il più grande produttore di acciaio del Nord America per capacità, sta entrando in una fase di inflessione strutturale degli utili dopo aver speso 20 miliardi di dollari dal 2020 per ammodernare la sua flotta di acciaierie, e la guidance per il primo trimestre 2026 di 2,70-2,80 dollari per azione diluita segnala che l'inflessione sta arrivando più velocemente di quanto il mercato abbia previsto.

L'aziendaha riportato un EPS rettificato per il quarto trimestre del 2025 di 1,73 dollari, mancando il consenso di 1,91 dollari, in quanto il ritardo dei prezzi dei contratti per le lamiere ha frenato quello che è stato comunque un trimestre di recupero dei volumi - e il titolo attualmente viene scambiato a 186,12 dollari, meno dell'1% al di sopra del suo massimo di 52 settimane di 105,92 dollari.

Jefferies e Wells Fargo hanno entrambi alzato gli obiettivi di prezzo delle azioni Nucor all'inizio di aprile, con Wells Fargo che ha alzato l'obiettivo a 194 dollari e ha ribadito il rating overweight (sovrappesare), citando l'autosufficienza del mercato siderurgico statunitense, ora protetto da tariffe del 50% sulle importazioni.

Gli arretrati delle acciaierie al 2026 sono aumentati del 40% rispetto all'anno precedente, un segnale tangibile del fatto che il lato della domanda sta recuperando la capacità costruita da Nucor.

Il punto medio della guidance Q1 di 2,75 dollari per azione diluita rappresenta un aumento di oltre tre volte rispetto all'anno precedente, quando l'EPS del Q1 2025 era stato di 0,77 dollari, sottolineando quanto sia cambiato radicalmente l'ambiente dei prezzi e dei volumi.

L'amministratore delegato Leon Topalian ha persino dichiarato, durante la telefonata per gli utili del quarto trimestre del 2025, che "siamo entrati nell'anno con un portafoglio ordini storicamente forte, con un aumento di quasi il 40% rispetto all'anno precedente nel segmento delle acciaierie e del 15% in quello dei prodotti siderurgici", collegando la profondità record degli ordini strutturali all'esposizione sostenuta di Nucor al settore non residenziale e alle infrastrutture.

Se si guarda ai prossimi 3-5 anni, l'acciaieria West Virginia di Nucor (il cui completamento è previsto per la fine del 2026), l'autorizzazione al riacquisto di 4 miliardi di dollari, i quattro nuovi impianti che stanno raggiungendo un EBITDA positivo nel 2026 e l'aumento dell'EBITDA di 500 milioni di dollari previsto per i progetti completati di recente, fanno sì che l'azienda punti a un EBITDA di 6,7 miliardi di dollari, come indicato nell'Investor Day del novembre 2022, quando la West Virginia raggiungerà il pieno ritmo di produzione.

Il parere di Wall Street sul titolo NUE

La perdita del 4° trimestre ha oscurato la storia più importante: Il quadro previsionale degli utili del titolo Nucor sta subendo un cambio di passo e la Borsa ha tardato a riprezzarlo.

Le stime di consenso mostrano un'accelerazione dell'EPS normalizzato di NUE da 7,71 dollari nel 2025 a 12,57 dollari nel 2026 (con un aumento del 63,1%), grazie alla combinazione di prezzi più elevati delle lamiere realizzate, un aumento del 5% delle spedizioni programmate in acciaieria e l'EBITDA incrementale derivante da quattro progetti di capitale completati nel 2025.

Dieci analisti valutano NUE come buy, due come outperform, due come hold e uno come sell - un obiettivo di prezzo medio di 186,40 dollari a fronte di un prezzo attuale di 186,12 dollari, il che implica che il consenso sta essenzialmente prezzando un rialzo a breve termine pari a zero, con l'obiettivo più ottimistico a 210 dollari.

Lo spread da 138 a 210 dollari riflette un vero e proprio disaccordo sul fatto che i dazi del 50% sull'acciaio importato siano una politica duratura o una merce di scambio, e la risposta a questa domanda è la singola variabile che determina maggiormente se gli utili del 2026 batteranno o mancheranno il consenso di 12,57 dollari.

Scambiato a circa 14,8x l'EPS stimato per il 2026 di 12,57 dollari, contro un P/E medio storico di 5 anni più vicino a 17x durante periodi di espansione dei margini comparabili, il titolo Nucor appare sottovalutato data l'entità dell'accelerazione degli utili supportata dai dati del portafoglio.

Il rischio è l'inversione della politica: un rapporto di febbraio che suggeriva che l'amministrazione Trump stava riesaminando la riduzione delle tariffe ha fatto crollare NUE di oltre il 5% intraday, confermando che la durata delle tariffe è l'ipotesi portante di ogni modello toro.

Il catalizzatore da tenere d'occhio è la pubblicazione degli utili per il primo trimestre del 2026: una battuta al di sopra della guidance di 2,80 dollari, combinata con la continua forza del prezzo dei titoli, sarebbe la prima prova concreta che l'inflessione degli utili ha superato la fase teorica ed è entrata in quella reale.

I dati finanziari del titolo Nucor

I ricavi di Nucor hanno recuperato il 5,7% a 32,49 miliardi di dollari nel 2025 dopo una contrazione di due anni che ha ridotto la linea superiore da 41,51 miliardi di dollari nel 2022 a 30,73 miliardi di dollari nel 2024, stabilendo una base da cui la stima di consenso per il 2026 di 36,08 miliardi di dollari rappresenta la più forte riaccelerazione dei ricavi in quattro anni.

La storia più urgente riguarda la struttura dei margini: l'utile lordo è sceso da 12,53 miliardi di dollari (30,2% di margine lordo) nel 2022 a 3,91 miliardi di dollari (12,0%) nel 2025, una compressione di quasi 19 punti percentuali che spiega perché il titolo ha trascorso la maggior parte del 2024 e l'inizio del 2025 a scambiare in una fascia compresa tra 103 e 138 dollari, nonostante il vantaggio di scala dell'azienda.

Il reddito operativo ha tracciato un arco identico, scendendo da 10,41 miliardi di dollari (25,1% di margine operativo) nel 2022 a 2,66 miliardi di dollari (8,2%) nel 2025, ma la direzione nel primo trimestre del 2026 è il punto: la previsione per il primo trimestre di 2,70-2,80 dollari di EPS, guidata da prezzi più alti delle lamiere e dalla rampa di volumi su quattro impianti appena completati, implica che il reddito operativo si sta espandendo sequenzialmente in un modo che il grafico annuale non mostra ancora.

La tensione che vale la pena nominare: i margini lordi si sono compressi dal 30,2% al 12,0% nell'arco di tre anni e, sebbene la ripresa dei ricavi nel 2026 sia reale, il ripristino dei margini a livelli vicini ai picchi storici richiederebbe una protezione tariffaria sostenuta e il pieno avvio della produzione di lamiere galvanizzate e per autoveicoli di valore più elevato della West Virginia (che dovrebbe entrare in funzione alla fine del 2026).

Cosa dice il modello di valutazione?

L'obiettivo intermedio del modello TIKR, pari a 239,30 dollari, si basa su un CAGR dei ricavi del 4,1% fino al 2030 e su un margine di utile netto dell'8,3%, entrambe ipotesi prudenti in un contesto in cui si prevede che i quattro nuovi impianti di Nucor aggiungano circa 500 milioni di dollari di EBITDA incrementale solo nel 2026 e che le linee di produzione di autoveicoli e lamiere zincate esposte della West Virginia rappresentino una variazione del mix di prodotti premium che il profilo dei margini storici non coglie appieno.

NUE appare sottovalutata ai livelli attuali, con una quotazione di circa 14,8x l'EPS di consenso per il 2026, mentre il modello TIKR implica un rendimento totale a 5 anni del 28,6% con input di crescita prudenti - un divario che si colma solo se l'accelerazione degli utili si arresta o la politica tariffaria si inverte in modo sostanziale prima che la West Virginia raggiunga il tasso di esecuzione.

Il punto cruciale per il titolo Nucor non è se gli utili si riprenderanno nel 2026 - i dati sul backlog e le indicazioni per il 1° trimestre lo rendono quasi certo - ma se l'inflessione del 2026 sia un evento di un solo anno determinato dalle tariffe o l'inizio di un livello di utili strutturalmente più elevato basato su un mix di prodotti di qualità superiore, sullo spostamento delle importazioni e sulla leva operativa.

Caso basso: 196,20 dollari

- La crescita dei ricavi si mantiene su un CAGR del 3,7%; il margine di utile netto raggiunge solo il 7,8%.

- I rollback tariffari (segnalati a febbraio come in fase di revisione) fanno scendere i prezzi dell'HRC verso gli 800 dollari/tonnellata, limitando il potere di determinazione dei prezzi del segmento lastre.

- La rampa in West Virginia è più lenta di quanto previsto; i costi pre-operativi, pari a 496 milioni di dollari nel 2025, si mantengono su livelli elevati fino al 2027.

- L'EPS di NUE nel 2026 si attesta a 12,57 dollari o al di sotto del consenso; il multiplo P/E rimane compresso a 14x-15x.

- IRR dell'1,1%/anno fino al 2030: il rendimento totale supera appena l'inflazione

Caso medio: $239,30

- I ricavi raggiungono i 36,08 miliardi di dollari nel 2026 (crescita dell'11,0%) grazie all'aumento del 5% del volume delle spedizioni e al mantenimento dei prezzi delle lamiere al di sopra dei 900 dollari/tonnellata.

- L'aumento dell'EBITDA di 500 milioni di dollari derivante da quattro progetti di capitale completati inizia a fluire nel primo semestre del 2026; le microfiliere di tondino di Lexington e Kingman raggiungono un EBITDA positivo entro la fine del primo trimestre.

- L'entrata in funzione del West Virginia è prevista per la fine del 2026, con l'apertura di una capacità di zincatura di 1 milione di tonnellate e di una nuova base di clienti esposti nel settore automobilistico.

- L'EPS normalizzato raggiunge 12,57 dollari nel 2026 e 13,88 dollari nel 2027; l'autorizzazione al riacquisto di 4 miliardi di dollari riduce il numero di azioni a prezzi di 186 dollari.

- TIR del 5,5%/anno fino al 2030: rendimento totale del 28,6%.

Caso alto: 283,32 dollari

- Il margine dell'utile netto si espande all'8,6%; il CAGR dei ricavi raggiunge il 4,5% grazie alla resistenza delle tariffe attraverso la rinegoziazione dell'USMCA a luglio e alla quota di importazioni sostenuta al di sotto del 15%.

- La piena espansione della West Virginia accelera il mix di lamiere di Nucor verso l'automotive e gli elettrodomestici, segmenti in cui i produttori EAF non sono stati precedentemente competitivi e dove i premi di prezzo sono strutturali.

- L'EBITDA si avvicina all'obiettivo di 6,7 miliardi di dollari per l'intero ciclo fissato nell'Investor Day del novembre 2022; il rapporto prezzo/utile si avvicina alla media storica di 17x-18x con una crescita equivalente.

- IRR del 9,3%/anno fino al 2030: rendimento totale del 52,2%.

Conviene investire in Nucor Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo NUE, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Nucor Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni NUE su TIKR gratuitamente →