Statistiche chiave per il titolo Hasbro

- Intervallo di 52 settimane: da $50,6 a $107

- Prezzo attuale: $91,7

- Obiettivo medio: $112,6

- Obiettivo alto: $124

- Obiettivo del modello TIKR (dicembre 2030): $127,2

Cosa è successo?

Hasbro(HAS), l'azienda di giocattoli di 160 anni che ha creato Play-Doh, Monopoly e Magic: The Gathering (il gioco di carte collezionabili di punta), ha completato una delle più importanti trasformazioni nel settore dei beni di consumo discrezionali e le azioni Hasbro non sono ancora state completamente rivalutate per questo: il segmento Wizards of the Coast e Digital Gaming della società genera ora quasi la metà delle entrate totali e praticamente tutti gli utili operativi.

Questa trasformazione è diventata innegabile nel quarto trimestre del 2025, quando il segmento Wizards ha registrato una crescita dei ricavi dell'86%, raggiungendo i 630 milioni di dollari, trainati da Magic: The Gathering che ha registrato un'impennata del 141% grazie ai set natalizi di Avatar: The Last Airbender e Final Fantasy.

Il numero che rende concreto l'investimento: il segmento Wizards ha realizzato un margine operativo del 46% nell'intero anno, producendo oltre 1,0 miliardi di dollari di profitto operativo su 2,2 miliardi di dollari di fatturato, un aumento del 45% dei ricavi che nessuna azienda di giocattoli tradizionale può replicare.

Il 19 marzo Hasbro ha aperto un centro di distribuzione di 600.000 metri quadrati a Midway, in Georgia, in collaborazione con il fornitore di servizi logistici GXO, prevedendo circa 8 milioni di dollari di risparmi annuali in termini di produttività per supportare la vendita al dettaglio e l'evasione diretta al consumatore.

L'amministratore delegato Chris Cocks ha dichiarato, durante la telefonata sugli utili del quarto trimestre del 2025, che "l'utile operativo rettificato ha superato 1,1 miliardi di dollari, anch'esso un record", inquadrando il risultato come una conferma del fatto che la strategia Playing to Win (giocare per vincere) - la tabella di marcia pluriennale di Hasbro per evolvere in un'azienda di giochi e proprietà intellettuale orientata al digitale - è passata da una svolta a una crescita sostenibile.

Già nel 2026, Lorwyn Eclipsed è diventato il primo set IP di Magic: The Gathering venduto più velocemente di sempre, superando Tarkir, confermando che il volano di crescita dei giocatori che ha portato a un aumento del 22% annuo dei partecipanti al gioco organizzato fino al 2025 si sta protraendo nel nuovo anno.

L'architettura della crescita per i prossimi tre-cinque anni si basa su tre pilastri specifici: una serie di uscite Magic per il 2026 che include Teenage Mutant Ninja Turtles, Marvel Super Heroes, Lo Hobbit e Star Trek; due videogiochi autopubblicati (EXODUS e WARLOCK) il cui lancio è previsto per il 2027; e una licenza primaria di giocattoli di Harry Potter recentemente assicurata con Warner Bros. Discovery che inizia a svilupparsi nell'anno fiscale 2027.

Il parere di Wall Street sul titolo HAS

Il dibattito intorno alle azioni Hasbro non riguarda più se la trasformazione ha funzionato (i numeri dell'anno fiscale 2025 lo hanno stabilito), ma se il mercato ha completamente riprezzato un'attività che ora genera margini e profitti record.

L'EPS normalizzato di Hasbro ha raggiunto i 5,54 dollari nel 2025, con un aumento del 38,2% rispetto all'anno precedente, e le stime di consenso indicano 5,71 dollari nel 2026 e 6,25 dollari nel 2027, con un aumento del 9,5% grazie ai lanci dei videogiochi EXODUS e WARLOCK e alla continua espansione dell'ecosistema Magic.

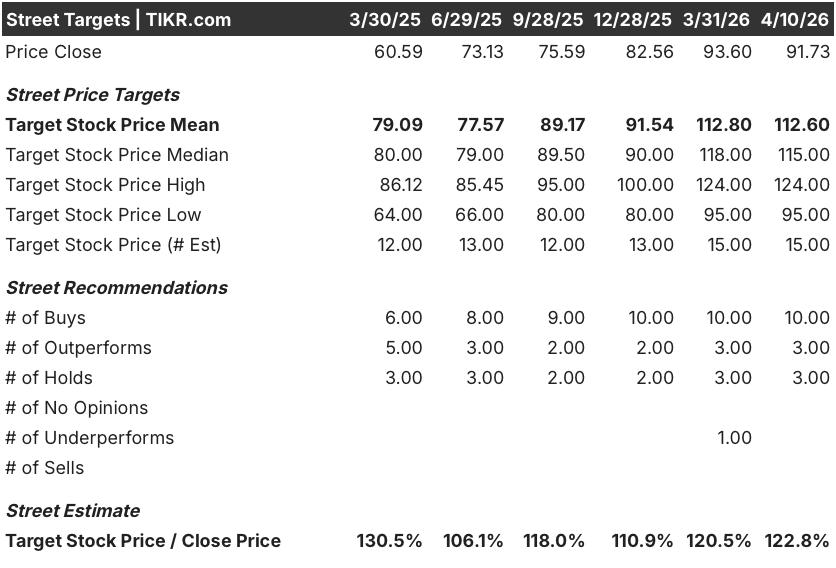

Tredici dei 16 analisti che coprono HAS hanno un rating equivalente a buy (comprare), con un obiettivo di prezzo medio di $112,60 e uno mediano di $115,00, che implica un rialzo del 22,8% circa rispetto al prezzo attuale, con il massimo della copertura che raggiunge i $124.

La forbice tra il target minimo di 95 dollari e il massimo di 124 dollari riflette una vera e propria biforcazione: gli orsi si ancorano al dramma dei prodotti di consumo e all'incidente di cybersicurezza reso noto il 1° aprile (che ha messo offline alcuni sistemi interni e potrebbe causare ritardi nell'evasione degli ordini per diverse settimane), mentre i tori scontano questi venti contrari a fronte di un volano Magic che ha prodotto la prima serie di IP vendute più velocemente nel primo trimestre del 2026 e un calendario di uscite ricco di IP partner di grande successo per il resto dell'anno.

Valutate a circa 16x l'EPS di consenso per il 2026, pari a 5,71 dollari, le azioni Hasbro appaiono sottovalutate rispetto alla trasformazione che ha già attuato, soprattutto se si considera che i concorrenti nella categoria dell'intrattenimento gamificato, come Pop Mart e Bandai Namco, hanno multipli a termine compresi tra 20x e 25x, e che le azioni HAS entreranno nel 2026 con margini record, un'autorizzazione al riacquisto di 1 miliardo di dollari e la licenza di Harry Potter che sta appena iniziando ad accumularsi nelle entrate future.

Se la violazione della cybersicurezza del 28 marzo dovesse prolungare l'interruzione delle attività operative oltre le settimane previste e causare danni duraturi al ciclo degli ordini dei prodotti di consumo in primavera, ciò metterebbe sotto pressione la crescita dei ricavi a una sola cifra prevista da Hasbro per il segmento nel 2026.

Le entrate del T2 2026 dei prodotti di consumo saranno la prima lettura pulita: la direzione ha previsto un confronto tariffario favorevole per incrementare il T2 rispetto all'anno precedente, e un eventuale calo rispetto a tale impostazione segnalerebbe che l'interruzione operativa è più ampia di quanto attualmente comunicato.

Prestazioni finanziarie di Hasbro

L'utile operativo di Hasbro è cresciuto del 40,4% nell'anno fiscale 2025, raggiungendo 1,06 miliardi di dollari, con margini operativi in espansione dal 18,3% al 22,6%, in quanto la redditività del segmento Wizards è cresciuta più velocemente della base dei costi e i prodotti di consumo hanno eseguito una ristrutturazione dei costi che ha quasi compensato 70 milioni di dollari di impatto tariffario.

I margini lordi sono cresciuti parallelamente, passando dal 62,8% nell'anno fiscale 2024 al 63,8% nell'anno fiscale 2025, grazie al continuo spostamento del mix verso il segmento Wizards e Gioco Digitale, dove i set di carte Magic hanno margini strutturalmente più elevati rispetto alla produzione di giocattoli fisici.

La traiettoria pluriennale racconta la storia della leva operativa nel modo più chiaro: le azioni Hasbro riflettono un'attività i cui margini operativi sono passati da un minimo del 6,1% nell'anno fiscale 2023 al 22,6% nell'anno fiscale 2025, un'espansione di 1.650 punti base in due anni, grazie ai risparmi sui costi di trasformazione e alla scala di Wizards.

Cosa dice il modello di valutazione?

Il modello di valutazione mid-case di TIKR valuta HAS a 127,19 dollari entro dicembre 2030, il che implica un rendimento totale del 38,7% (IRR annualizzato del 7,2%) su un CAGR dei ricavi del 3,5% e un margine di reddito netto del 17,5%, ipotesi che Hasbro ha già battuto nell'anno fiscale 2025, dove ha ottenuto un margine di reddito netto del 16,7% su una crescita dei ricavi del 13,7%, il che significa che il modello sta valutando una decelerazione, non una continuazione.

HAS appare sottovalutato ai livelli attuali, essendo scambiato a circa 16x l'EPS di consenso per il 2026, mentre i pari del settore dell'intrattenimento gamificato Hasbro sono in competizione per una rivalutazione a 20x - 25x, con l'obiettivo intermedio di 127,19 dollari che rappresenta quasi il 39% di rialzo anche in base a ipotesi di crescita prudenti del 3,5%.

La questione dell'investimento dipende dal fatto che il tasso di crescita di Magic si normalizzi gradualmente o si riduca bruscamente con l'arrivo del periodo comparabile straordinario del 2025 nel quarto trimestre, e che l'interruzione della cybersicurezza si riveli superficiale o segnali una vulnerabilità operativa più profonda nei prodotti di consumo.

Cosa deve andare bene

- Lo slate 2026 di Magic: The Gathering Universes Beyond (Teenage Mutant Ninja Turtles, Marvel Super Heroes, Lo Hobbit, Star Trek) sostiene lo slancio che ha portato a oltre 1 milione di partecipanti al gioco organizzato nel 2025, mantenendo l'espansione della distribuzione nella Wizards Play Network (ora oltre 10.000 negozi attivi, con un aumento del 20% rispetto all'anno precedente) sulla buona strada.

- EXODUS e WARLOCK vengono lanciati nel 2027 sulla base del forte segnale di domanda già generato dai 100 milioni di visualizzazioni combinate dei trailer sui canali di gioco e sociali dopo il debutto dei titoli ai The Game Awards.

- I prodotti di consumo crescono a una sola cifra grazie a quattro film Disney in uscita nel 2026 (Toy Story 5, Mandalorian e Grogu, Spider-Man: Brand New Day, Avengers: Doomsday) e al contributo di 8 milioni di dollari di produttività annuale del nuovo centro di distribuzione in Georgia.

- I ricavi delle licenze primarie di giocattoli di Harry Potter iniziano a concretizzarsi nell'anno fiscale 2027, aggiungendo scala al segmento dei prodotti di consumo in un momento in cui l'azienda ha già ricostruito la sua struttura dei margini.

Cosa potrebbe andare storto

- La divulgazione della cybersicurezza del 1° aprile crea interruzioni nell'evasione degli ordini che si estendono per diverse settimane nella finestra di spedizione primaverile, facendo sì che i prodotti di consumo non raggiungano la crescita a una sola cifra prevista prima che il confronto favorevole con le tariffe del secondo trimestre possa fornire una copertura.

- La crescita di Magic: The Gathering subisce un brusco rallentamento nel 4° trimestre 2026 rispetto al confronto più duro (crescita del 141% nel 4° trimestre 2025), creando un mancato guadagno che ritarda la rivalutazione della valutazione che il titolo sta cercando di ottenere.

- Gli interessi passivi più elevati derivanti dall'offerta di titoli da 400 milioni di dollari nel marzo 2026 e i costi tariffari stimati per il 2026, pari a circa 60 milioni di dollari, fanno pressione sulla crescita degli utili per azione al di sotto delle stime di consenso del 3,1% per l'anno fiscale 2026, ampliando il divario tra la crescita degli utili operativi e gli utili per azione dichiarati.

- I 3,3 miliardi di dollari di debito totale a lungo termine limitano la flessibilità di Hasbro nell'accelerare il buyback o nel perseguire ulteriori licenze di proprietà intellettuale, in un momento in cui gli annunci di Harry Potter e di nuove partnership stanno aumentando le aspettative per la pipeline dei prodotti di consumo.

Conviene investire in Hasbro, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo HAS potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Hasbro, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni HAS su TIKR gratuitamente →