I multipli di valutazione sono la tecnica più comunemente utilizzata dagli investitori per valutare se un'azione è conveniente o costosa. Una società che tratta a 15x gli utili sembra più conveniente di una a 30x gli utili. Ma questo confronto non significa nulla senza un contesto.

La crescita cambia tutto. Una società che cresce del 25% annuo potrebbe meritare un multiplo di 30x. Una società con utili piatti potrebbe essere sopravvalutata a 15x. La relazione tra prezzo, utili e crescita è ciò che separa una valutazione intelligente da un'analisi superficiale dei numeri.

Questo approccio alla valutazione è pratico perché non richiede la costruzione di complessi modelli di flussi di cassa scontati o la formulazione di ipotesi sui valori terminali in decenni di futuro. Invece, si stima quanto una società guadagnerà nei prossimi anni, si determina il multiplo che tali guadagni meritano e si confronta il risultato con il prezzo attuale. La matematica è semplice. Il giudizio sta nel fare ipotesi ragionevoli.

La sfida è che la maggior parte degli investitori salta completamente la parte del giudizio. Vede un P/E basso e ipotizza un valore. Vedono un P/E alto e ipotizzano una sopravvalutazione. Questa scorciatoia ignora la domanda fondamentale: qual è il tasso di crescita che il mercato sta valutando, e tale aspettativa è realistica? Rispondere a questa domanda è ciò che trasforma i multipli da uno strumento di screening in un quadro di valutazione.

Questa guida spiega come utilizzare i multipli e le ipotesi di crescita per stimare il valore effettivo di un'azione e come testare queste stime con strumenti gratuiti.

Perché i multipli da soli non sono sufficienti

Un multiplo di valutazione esprime il prezzo rispetto a una metrica finanziaria. Il rapporto prezzo/utili è il rapporto tra il prezzo di un'azione e i suoi utili per azione. Il rapporto EV/EBITDA divide il valore d'impresa per il flusso di cassa operativo prima degli ammortamenti. Il rapporto prezzo-vendite mette a confronto il valore di mercato con il fatturato.

Questi rapporti sono utili perché consentono un rapido confronto. Si può notare immediatamente che una società tratta a 20x gli utili mentre un'altra concorrente a 12x. Ma il multiplo in sé non dice quale sia l'investimento migliore.

La variabile mancante è la crescita. Un titolo che tratta a 25x gli utili con una crescita annua del 20% è fondamentalmente diverso da uno che tratta a 25x con una crescita del 5%. Il primo potrebbe essere sottovalutato. Il secondo potrebbe essere costoso. Senza considerare la velocità di crescita degli utili, i multipli forniscono solo un quadro parziale.

L'obiettivo è quello di collegare il multiplo di oggi al potere di guadagno futuro. A tal fine è necessario formulare ipotesi esplicite sulla crescita e capire come tali ipotesi influenzino il fair value.

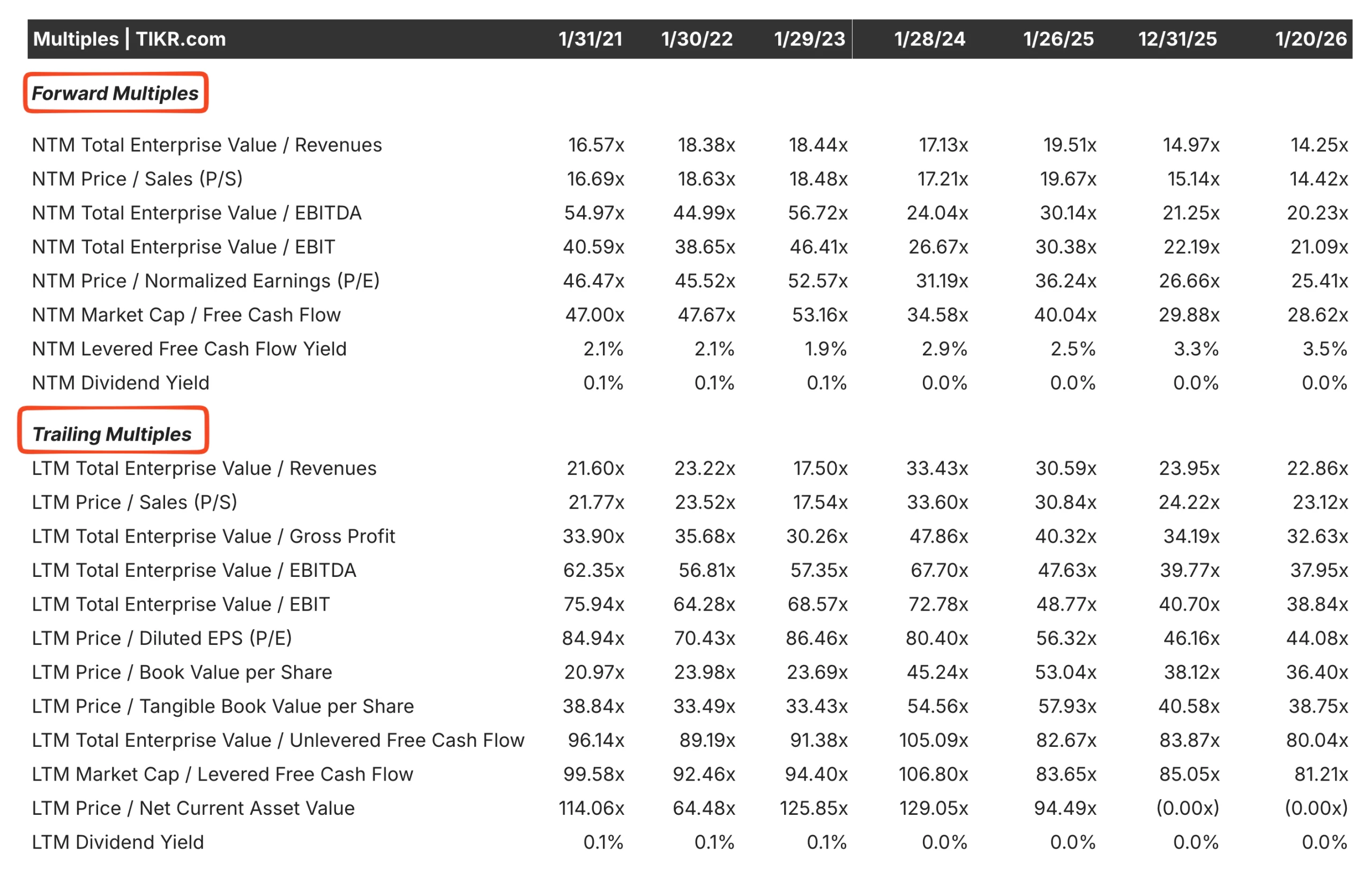

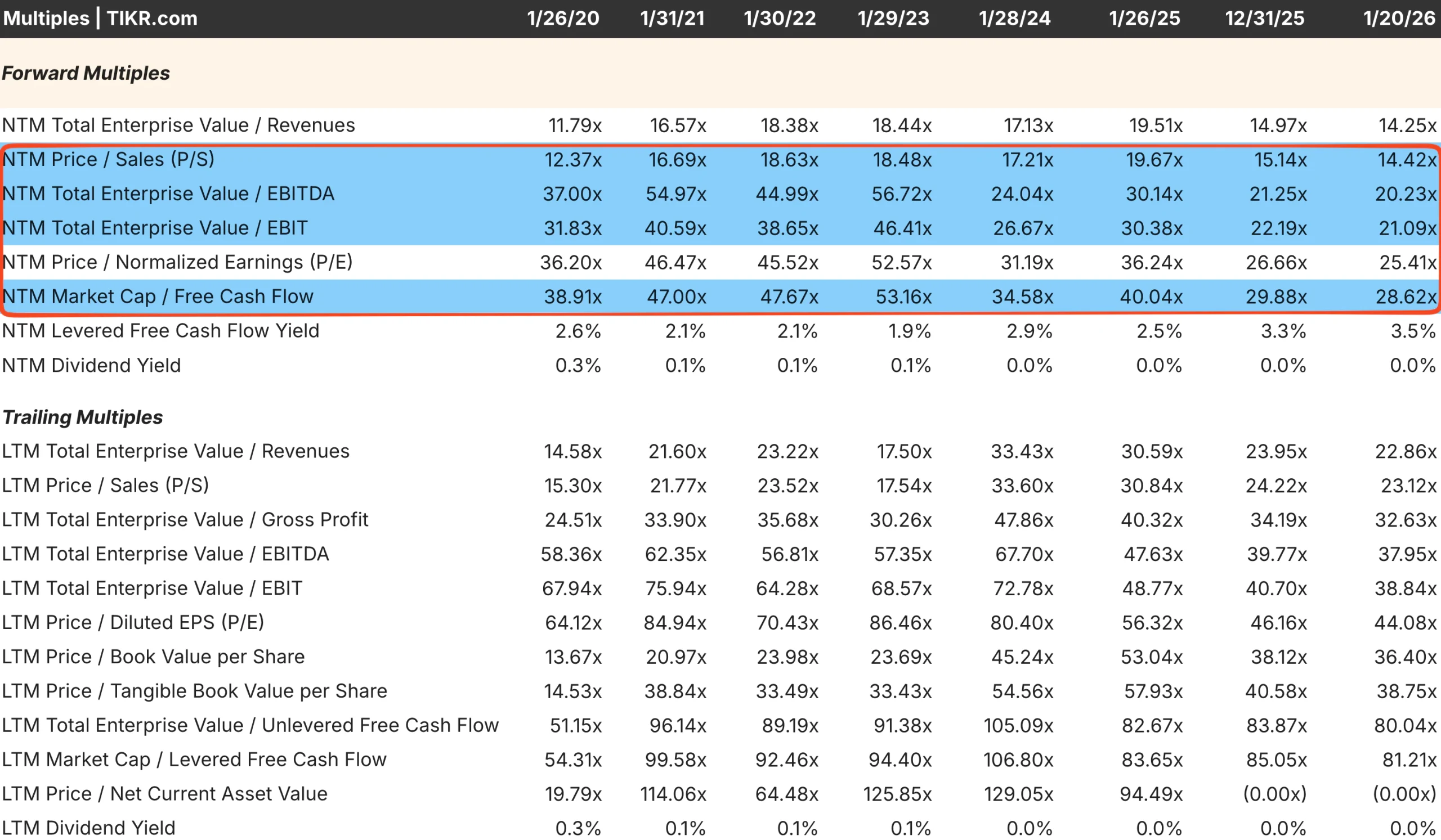

Suggerimento TIKR: utilizzare la scheda Valutazione di TIKR per visualizzare i multipli trailing e forward. I multipli forward incorporano le stime di crescita degli analisti, fornendo un punto di partenza per capire come il mercato valuta gli utili futuri.

I multipli fondamentali per la valutazione delle azioni

Moltiplicatori diversi si adattano a situazioni diverse. Capire quando utilizzare ciascuno di essi migliora l'accuratezza della vostra analisi.

Ilrapporto prezzo/utili (P/E) è il multiplo più utilizzato. Funziona bene per le aziende redditizie con utili stabili. Un P/E forward, basato sugli utili stimati per l'anno prossimo, è generalmente più utile di un P/E trailing, perché riflette l'orientamento dell'azienda.

Ilrapporto EV/EBITDA è spesso preferito per confrontare società con strutture di capitale diverse. Poiché utilizza l'enterprise value anziché il market cap, tiene conto dei livelli di indebitamento. Ciò lo rende particolarmente utile per i settori ad alta intensità di capitale o per la valutazione di obiettivi di acquisizione.

Ilrapporto prezzo/vendite (P/S) è importante per le aziende non ancora redditizie o con utili volatili. Le società di software in forte crescita spesso scambiano sui multipli dei ricavi perché i loro utili sono soppressi da ingenti investimenti. Il rischio è che i ricavi senza gli utili possano essere fuorvianti.

Ilrapporto prezzo/flusso di cassa si concentra sull'effettiva generazione di cassa piuttosto che sugli utili contabili. Questo multiplo è utile per le aziende mature in cui il flusso di cassa è più stabile e predittivo degli utili contabili.

Ogni multiplo ha dei limiti. Il P/E può essere distorto da oneri una tantum o da scelte contabili. EV/EBITDA ignora i requisiti di spesa in conto capitale. Il P/S ignora completamente la redditività. L'utilizzo congiunto di più parametri fornisce un quadro più completo.

Suggerimento TIKR: TIKR visualizza una gamma completa di multipli di valutazione in un'unica vista, tra cui P/E, EV/EBITDA, EV/EBIT, P/S e rendimento del free cash flow. È possibile confrontare i multipli attuali con le medie quinquennali e decennali per vedere se il titolo è scambiato al di sopra o al di sotto dei valori storici.

Tracciate il livello di proprietà degli hedge fund di ogni azione con TIKR (è gratuito) >>>

Come la crescita influisce sul prezzo da pagare

Il valore di un'attività è il valore attuale dei suoi flussi di cassa futuri. Una società che cresce più velocemente genera più liquidità futura, il che giustifica un prezzo più alto oggi.

Questa relazione è intuitiva ma spesso ignorata. Gli investitori si fissano sul fatto che un P/E di 20 sia "alto" o "basso" senza chiedersi quale sia il tasso di crescita che sostiene quel multiplo.

Un semplice schema aiuta a chiarire la relazione. Se ci si aspetta che una società cresca gli utili del 15% all'anno e si richiede un rendimento del 10%, si può pagare un multiplo più alto che se la crescita è solo del 5%. La matematica varia a seconda delle ipotesi, ma il principio è valido: una crescita più rapida giustifica multipli più elevati.

Il PEG ratio formalizza questa idea dividendo il multiplo P/E per il tasso di crescita degli utili previsto. Un titolo con un P/E di 20 e una crescita del 20% ha un PEG pari a 1,0. Un titolo con un P/E di 20 e una crescita del 10% ha un PEG pari a 2,0. I rapporti PEG più bassi indicano un valore migliore in relazione alla crescita, anche se la metrica è meno utile per le società con una crescita molto elevata o molto bassa.

Il segreto è rendere esplicite le proprie ipotesi di crescita. Se si ritiene che una società crescerà gli utili del 12% all'anno per i prossimi cinque anni, si può lavorare a ritroso per determinare quale multiplo supporta tale crescita. Se il multiplo attuale è inferiore, il titolo potrebbe essere sottovalutato. Se il multiplo è più alto, il mercato sta valutando una crescita ancora più rapida di quella prevista.

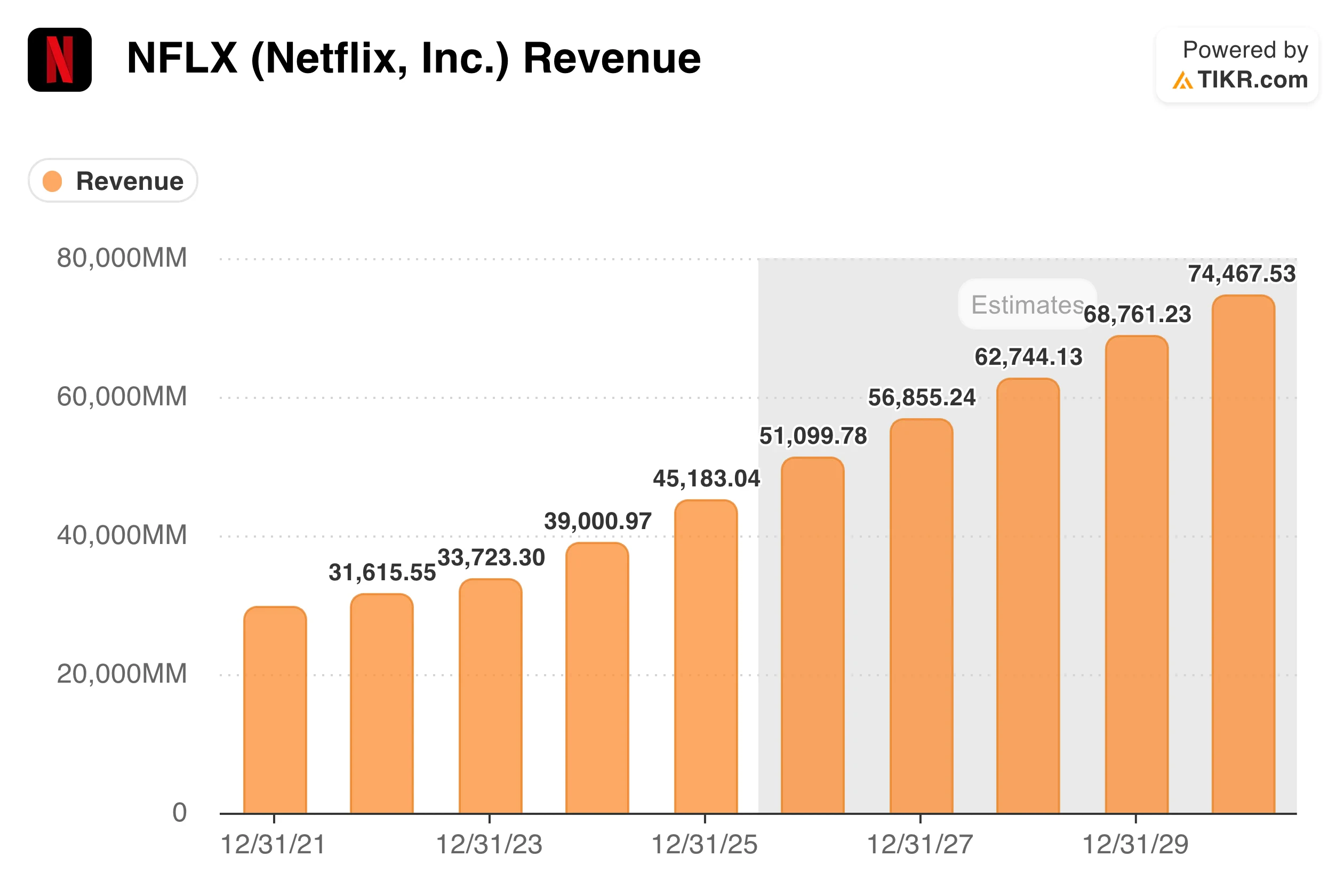

Suggerimento TIKR: la scheda Stime di TIKR mostra le proiezioni degli analisti sulla crescita degli utili nei prossimi anni. Confrontate queste stime con i tassi di crescita storici nella scheda Financials per valutare se le previsioni sono ragionevoli o eccessivamente ottimistiche.

Esaminate i fondamentali dei titoli in meno di 60 secondi con TIKR (è gratuito) >>>

Un quadro di valutazione pratico

La combinazione di multipli e ipotesi di crescita richiede un approccio strutturato. Il seguente schema fornisce un processo ripetibile per la stima del fair value.

Iniziare con gli utili correnti. Utilizzate gli ultimi dodici mesi di utili per azione o la stima dell'anno in corso se i risultati sono quasi completi. Normalizzare per eventuali voci una tantum che distorcono la base di riferimento.

Proiettare la crescita degli utili. Stimate la velocità di crescita degli utili nell'orizzonte di investimento, in genere da tre a cinque anni. Per la proiezione utilizzate i tassi di crescita storici, le stime degli analisti e la vostra valutazione dell'azienda. Siate realistici. La maggior parte delle aziende non riesce a sostenere una crescita del 20% per periodi prolungati.

Selezionare un multiplo di uscita. Determinate il multiplo P/E o EV/EBITDA a cui il titolo dovrebbe essere scambiato al termine del periodo di detenzione. Le medie storiche forniscono un punto di partenza. Se la società sta crescendo più velocemente di quanto crescerà in futuro, il multiplo di uscita dovrebbe essere inferiore a quello attuale. Se la crescita è in accelerazione, potrebbe essere giustificato un multiplo di uscita più alto.

Calcolare il valore futuro. Moltiplicare gli utili previsti per il multiplo di uscita per stimare il prezzo delle azioni alla fine del periodo di detenzione.

Attualizzare il valore attuale. Applicate un tasso di sconto che rifletta il rendimento richiesto, in genere dal 10% al 12% per le azioni. In questo modo si ottiene una stima del valore equo per oggi.

Confronto con il prezzo attuale. Se il prezzo attuale del titolo è significativamente inferiore alla stima del valore equo, il titolo potrebbe essere sottovalutato. Se è superiore, il mercato sta valutando ipotesi più ottimistiche delle vostre.

Questo approccio vi costringe ad essere espliciti su ogni ipotesi. Quando la stima si rivela sbagliata, è possibile identificare quale input non era corretto e perfezionare il processo.

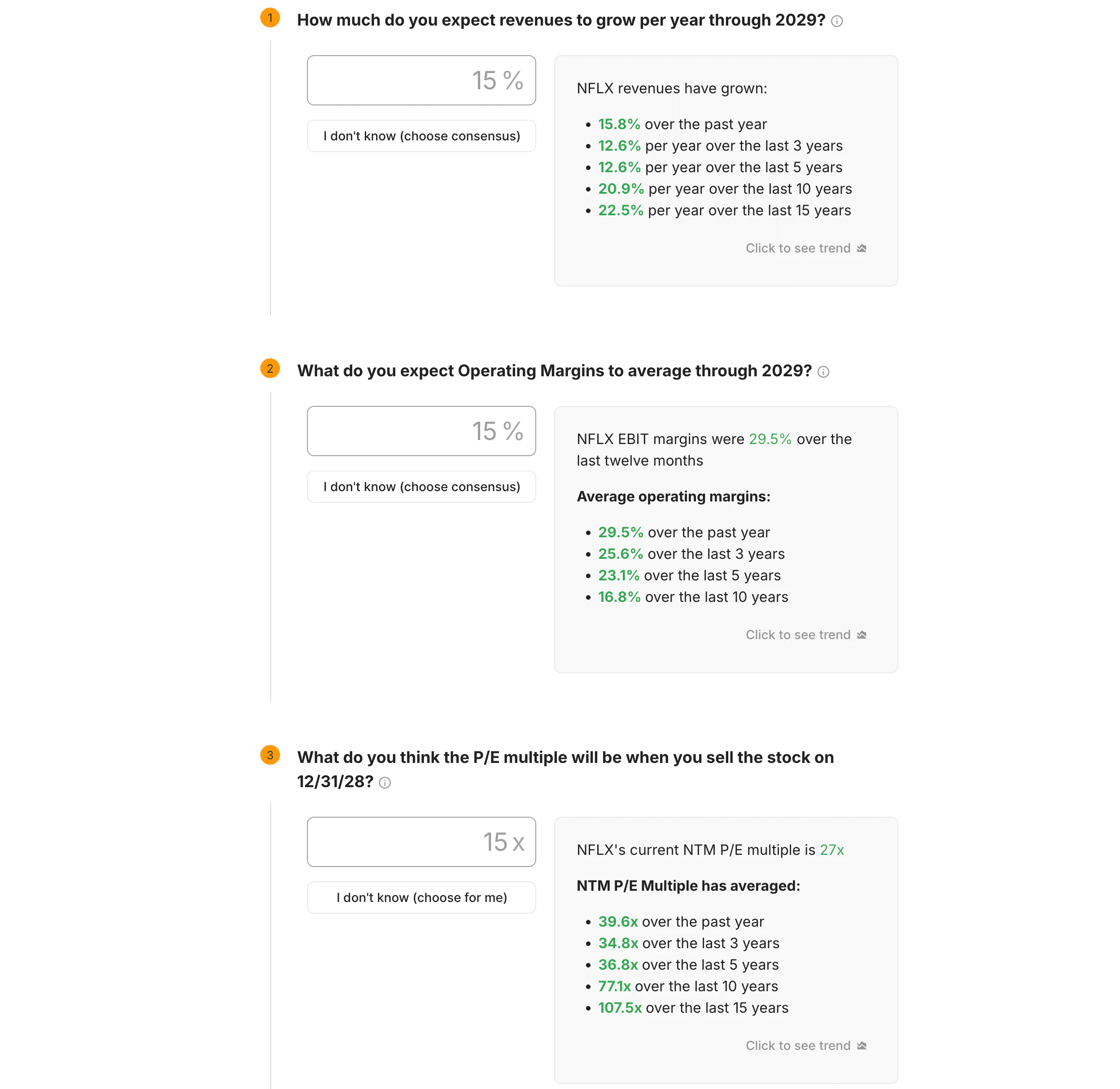

Suggerimento TIKR: lo strumento Valuation Model di TIKR semplifica questo processo consentendo di inserire la crescita dei ricavi, i margini operativi e i multipli di uscita. La piattaforma calcola il prezzo potenziale delle azioni e i rendimenti in diversi scenari, aiutandovi a testare rapidamente le vostre ipotesi.

Confronto con la storia e i colleghi

Il contesto determina se un multiplo è ragionevole. Un titolo a 25x gli utili potrebbe essere economico rispetto alla sua storia o costoso rispetto ai concorrenti.

Un confronto storico mostra come il mercato ha valutato la società in condizioni diverse. Se un'azione viene solitamente scambiata tra 15 e 25 volte gli utili e attualmente si trova a 16 volte, può rappresentare un valore. Se di solito viene scambiato tra 10x e 15x e ora si trova a 20x, il premio deve essere giustificato.

Il confronto con i peer rivela se il multiplo della società riflette fattori specifici dell'azienda o tendenze più ampie del settore. Se un intero settore tratta a multipli elevati, la valutazione elevata di un singolo titolo può semplicemente riflettere l'entusiasmo degli investitori per il settore. Se una società tratta con un premio significativo rispetto alle altre, il divario dovrebbe essere spiegato da una crescita, da margini o da rendimenti del capitale superiori.

Entrambi i confronti richiedono sfumature. Il multiplo storico di una società può non essere applicabile se l'attività è cambiata radicalmente. I confronti tra pari falliscono se le società hanno profili di crescita o caratteristiche di rischio significativamente diversi.

Suggerimento TIKR: la scheda Concorrenti di TIKR mostra i multipli di valutazione delle società concorrenti affiancati. È possibile vedere rapidamente se il premio o lo sconto di un titolo rispetto al gruppo è giustificato dalla sua performance finanziaria.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Errori comuni da evitare

La valutazione basata sui multipli e sulla crescita è un concetto semplice, ma facile da applicare in modo errato. Diversi errori comuni minano l'analisi.

Estrapolare la crescita troppo in là. L'ipotesi che un'azienda cresca del 20% all'anno per un decennio è quasi sempre sbagliata. I tassi di crescita diminuiscono naturalmente con la maturità delle aziende. Utilizzate stime prudenti, soprattutto per gli anni successivi al prossimo.

Ignorare le differenze di qualità. Una società con un ROIC del 20% e margini stabili merita un multiplo più alto di una con un ROIC del 10% e risultati volatili, anche se entrambe crescono a tassi simili. I multipli dovrebbero riflettere la qualità del business, non solo la crescita.

Ancoraggio ai multipli attuali. Il fatto che oggi un titolo sia quotato 30x non significa che 30x sia il giusto multiplo di uscita. I multipli si espandono e si contraggono in base al sentiment, ai tassi di interesse e alle aspettative di crescita. Il ritorno alle medie storiche è più comune delle valutazioni a premio sostenute.

Utilizzo del multiplo sbagliato per l'azienda. Il P/E non funziona bene per le società con utili negativi o irregolari. L'EV/EBITDA è fuorviante per le aziende con un forte fabbisogno di capitale. Il multiplo deve corrispondere a quello che effettivamente determina il valore nel settore specifico.

Suggerimento TIKR: esaminare più anni di storia finanziaria in TIKR prima di fissare le ipotesi di crescita. Le società che hanno mantenuto una crescita e dei margini elevati per un decennio hanno dimostrato di essere durature. Le società con risultati irregolari richiedono proiezioni più prudenti.

Conclusione sul TIKR

I multipli di valutazione forniscono un punto di partenza, ma le ipotesi di crescita determinano se un titolo è veramente economico o costoso. Ciò che conta è il rapporto tra prezzo e utili futuri.

TIKR rende pratica questa analisi presentando multipli storici, confronti tra pari, stime degli analisti e tendenze finanziarie in un'unica piattaforma. È possibile vedere come il mercato ha valutato un'azienda nel tempo, confrontarla con i concorrenti e costruire scenari basati su diverse ipotesi di crescita.

L'obiettivo non è la precisione. L'obiettivo non è la precisione, ma lo sviluppo di un intervallo ragionevole di fair value basato su ipotesi esplicite. Quando il prezzo attuale si colloca significativamente al di sotto di tale intervallo, avete identificato una potenziale opportunità. Quando si trova al di sopra, sapete esattamente quali ipotesi ottimistiche dovrebbero rivelarsi vere.

La valutazione consiste, in ultima analisi, nel capire per cosa si sta pagando e se il prezzo ha senso alla luce di aspettative realistiche per il futuro.

Valutare con precisione un titolo in meno di 30 secondi

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare con precisione il prezzo potenziale di un'azione in 30 secondi o meno.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR inserirà per voi le stime di consenso degli analisti.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare oggi sottovalutata o sopravvalutata.

Scoprite il vero valore di un titolo in meno di 30 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma all-in-one e facile da usare di TIKR.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!