Punti di forza:

- Crescita robusta: Stryker ha registrato una crescita organica del 9,5% nel terzo trimestre, segnando quattro anni consecutivi di crescita organica di circa il 10%.

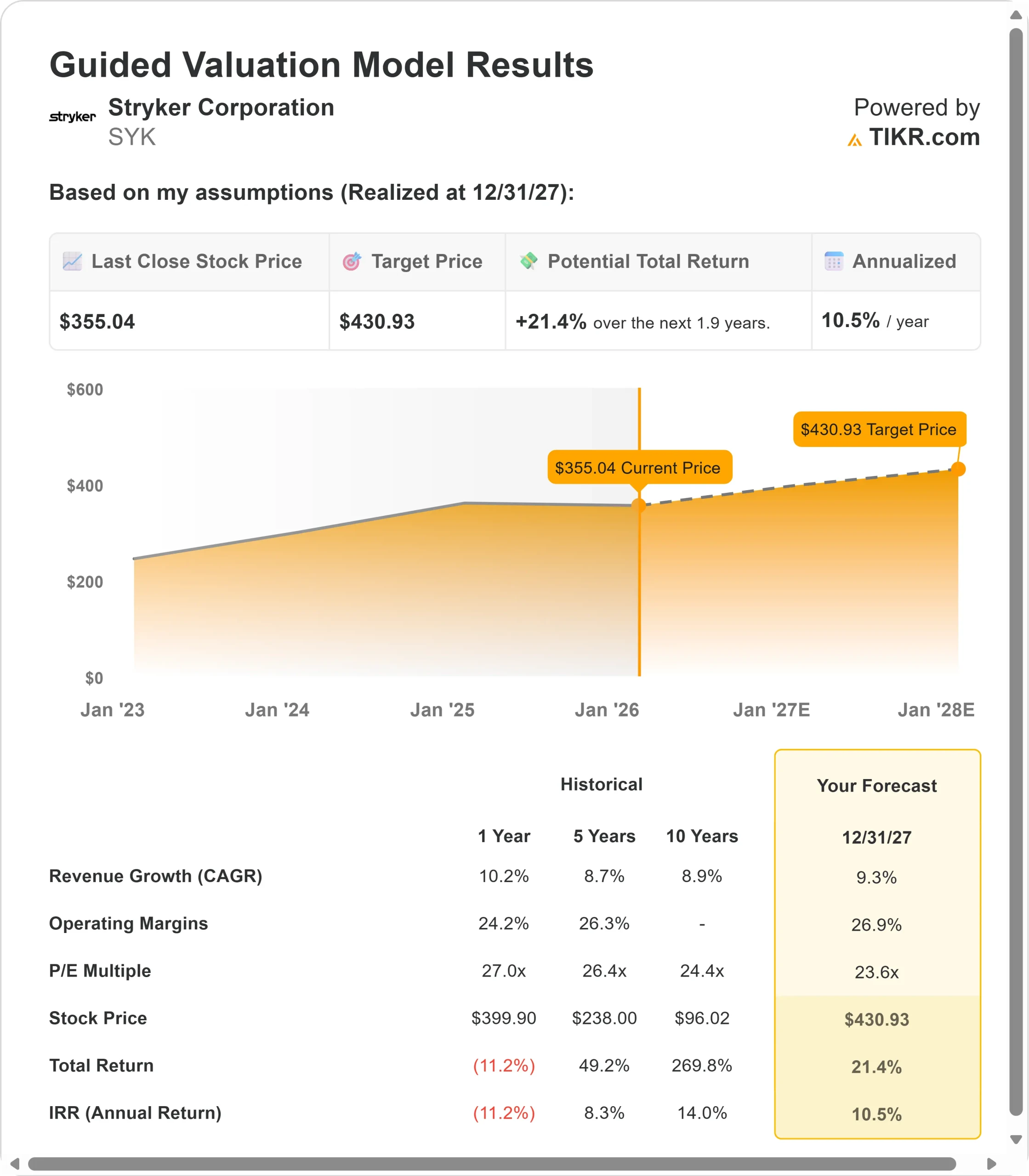

- Proiezione del prezzo: Sulla base dello slancio attuale, il titolo potrebbe raggiungere i 431 dollari entro dicembre 2027.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 21% rispetto al prezzo attuale di 355 dollari.

- Rendimento annuale: Gli investitori potrebbero registrare una crescita annua dell'11% circa nei prossimi 1,9 anni.

Ora in diretta: Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Stryker(SYK) ha appena registrato il suo terzo trimestre migliore di sempre per le installazioni del robot Mako, sia negli Stati Uniti che a livello globale. L'azienda ha registrato un aumento delle vendite organiche del 9,5% a fronte di un difficile confronto con l'11,5% dello scorso anno, espandendo al contempo i margini operativi rettificati di 90 punti base al 25,6%.

Con una crescita a due cifre in Ortopedia e guadagni a una sola cifra in Chirurgia medica e Neurotecnologia, il CEO Kevin Lobo ha descritto questo come il "quarto anno consecutivo di crescita organica di circa il 10%".

- L'attività Knee si è distinta con una crescita dell'8,4% negli Stati Uniti, trainata dalla robotica leader di mercato e dagli alti tassi di utilizzo della piattaforma Mako.

- Il settore Trauma ed Estremità ha registrato un'impennata del 13,2%, grazie alla forza degli Estremità superiori e dei prodotti di base per la traumatologia.

- L'attività di Inari, recentemente acquisita, ha registrato una crescita proforma a due cifre, nonostante i venti contrari dovuti al destoccaggio.

L'impatto tariffario ha raggiunto i 200 milioni di dollari per l'intero anno. Con un flusso di cassa operativo di quasi 3 miliardi di dollari e un bilancio solido, il titolo SYK a 355 dollari offre un rialzo agli investitori che comprendono la storia di espansione dei margini dell'azienda e la sua posizione dominante nel settore dei beni strumentali.

Cosa dice il modello per le azioni Stryker

Abbiamo analizzato Stryker attraverso l'obiettivo della sua trasformazione da puro produttore di dispositivi medici a piattaforma completa di robotica chirurgica, beni strumentali e tecnologia medica.

L'azienda opera in tre segmenti: MedSurg e Neurotechnology (strumenti, endoscopia, letti medici, prodotti vascolari), Ortopedia (ginocchia, anche, traumi, estremità) e la nuova attività vascolare Inari.

Con installazioni Mako da record, forti volumi di procedure, budget di capitale degli ospedali in buona salute e solo un modesto calo della penetrazione mensile nei mercati principali, Stryker ha un notevole margine di manovra.

Molti ospedali che hanno acquistato i sistemi Mako li stanno acquistando a titolo definitivo anziché in leasing, a dimostrazione della fiducia nel ROI della tecnologia.

Utilizzando una previsione di crescita dei ricavi annui del 9,3% e margini operativi del 26,9%, il nostro modello prevede che il titolo salga a 431 dollari entro 1,9 anni. Questo presuppone un multiplo prezzo-utili di 23,6x.

Ciò rappresenta una leggera contrazione rispetto all'attuale P/E di Stryker di 24,5x.

Man mano che l'azienda affronta i venti contrari alle tariffe, mantenendo un'espansione disciplinata dei margini e investendo in fusioni e acquisizioni, il multiplo dovrebbe subire una modesta riduzione.

Tuttavia, il vero valore risiede nella crescita organica sostenuta in tutti e tre i segmenti e nella continua adozione della chirurgia robotica.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo SYK:

1. Crescita dei ricavi: 9,3%.

Il motore di crescita di Stryker opera attraverso molteplici franchise di provata efficacia.

Espansione della chirurgia robotica: Le installazioni di Mako hanno raggiunto i record storici nel terzo trimestre. Ogni installazione determina vendite di impianti in corso con alti tassi di utilizzo. La piattaforma è ora in grado di affrontare casi complessi di anca primaria e revisioni dell'anca, espandendo il mercato indirizzabile oltre le procedure standard.

Forza delle attrezzature di capitale: gli ospedali mantengono bilanci solidi con budget di capitale robusti. I letti ProCuity hanno registrato una domanda estremamente forte e il portafoglio ordini rimane elevato. Prodotti come il LIFEPAK 35, appena lanciato in Europa, stanno aprendo nuove strade di crescita.

Momentum per il settore Trauma ed Estremità: Questo settore è cresciuto del 13,2% con incrementi a due cifre negli arti superiori e nei traumi di base. Mako Shoulder è ancora in fase di lancio limitato, ma mostra una forte adozione iniziale. Il portafoglio di placcature Pangea continua a far guadagnare quote di mercato.

Integrazione Inari: L'attività vascolare ha registrato una crescita proforma a due cifre con una crescita procedurale nell'ordine dei dieci anni. Il destoccaggio sarà completato entro il primo trimestre del 2026, eliminando un vento contrario alla crescita. L'espansione internazionale attraverso l'infrastruttura di Stryker inizierà ad accelerare nella seconda metà del 2026.

2. Margini operativi: 26,9%

Stryker opera con un'espansione disciplinata dei margini nonostante le pressioni esterne.

Prestazioni attuali: Il margine operativo rettificato del terzo trimestre ha raggiunto il 25,6%, con un aumento di 90 punti base rispetto all'anno precedente. Questo segna il secondo anno consecutivo di espansione del margine di 100 punti base.

Gestione delle tariffe: Nonostante l'impatto tariffario di 200 milioni di dollari per il 2025, l'azienda ha ottenuto un forte miglioramento dei margini grazie all'ottimizzazione del mix commerciale, all'efficienza della catena di fornitura e ai miglioramenti produttivi.

Potere dei prezzi: l'azienda mantiene prezzi positivi nella maggior parte delle attività, in particolare in MedSurg. I prezzi dell'ortopedia rimangono al di sopra dei livelli storici, in quanto l'azienda sfrutta l'innovazione e i prodotti differenziati.

3. Multiplo P/E di uscita: 23,6x

Il mercato valuta attualmente Stryker a 24,5x gli utili. Noi ipotizziamo contratti multipli a un modesto 23,6x per tutto il periodo di previsione.

Riflette la maturità e la qualità: Il P/E di Stryker ha registrato una media di 27x nell'ultimo anno e di 26,4x su 5 anni. L'attuale multiplo riflette un'attività di alta qualità con un'esecuzione comprovata, anche se la crescita sta diminuendo rispetto ai livelli a due cifre.

Premio giustificato: Stryker merita un premio di mercato grazie alla sua piattaforma Mako leader di mercato (oltre 150 installazioni nel solo terzo trimestre), al portafoglio diversificato in segmenti ad alto margine, alla forte opportunità di espansione internazionale (solo il 6,3% di crescita organica suggerisce un rialzo), al comprovato track record di M&A e alla costante espansione dei margini.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Le aziende di dispositivi medici devono affrontare la concorrenza, le normative e i rischi macro. Ecco come potrebbero andare le azioni Stryker in diversi scenari fino a dicembre 2027:

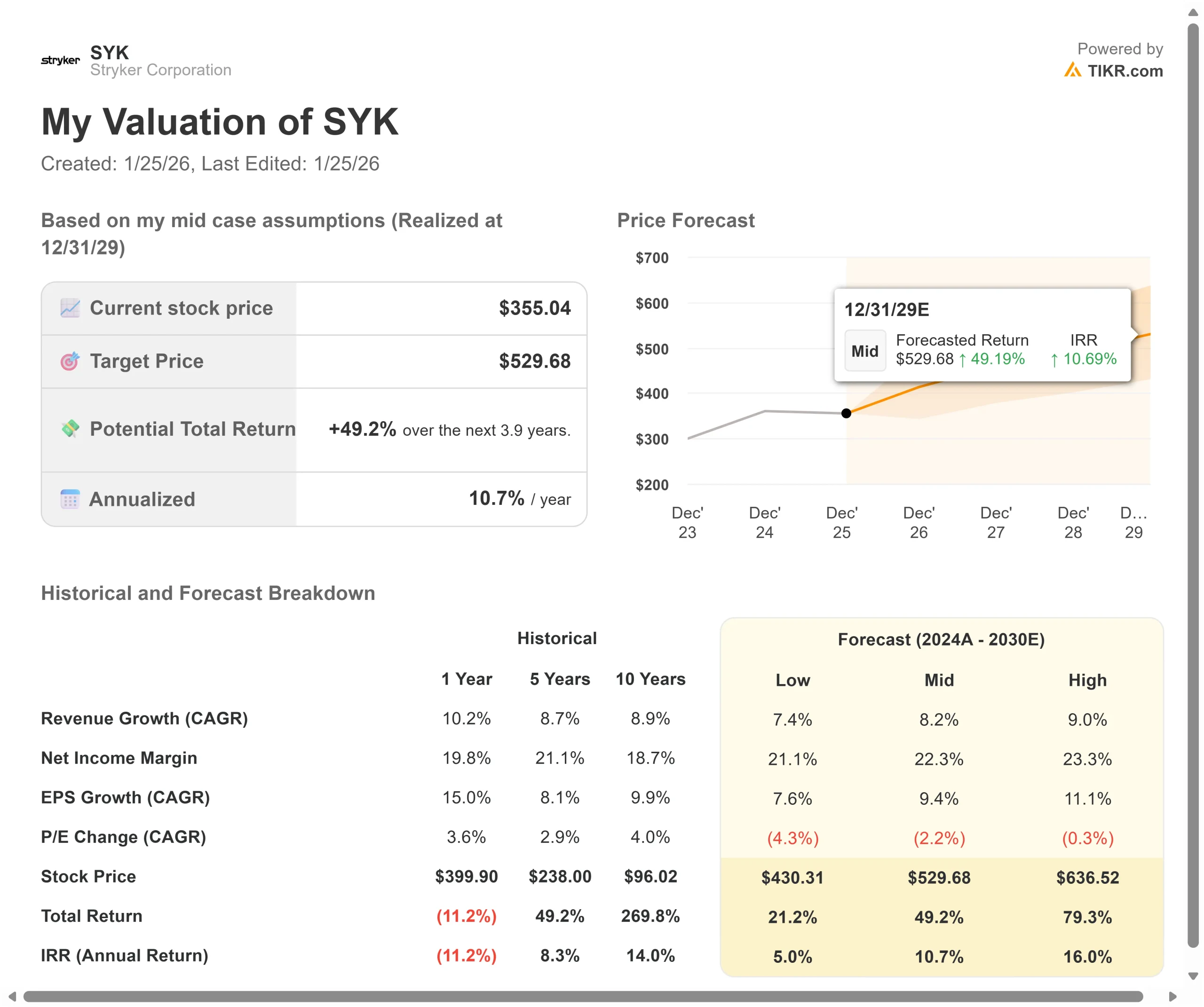

- Caso basso: se la crescita dei ricavi rallenta al 7,4% e i margini si comprimono al 21,1%, il titolo offre ancora un rendimento annuo del 5%.

- Caso medio: Con una crescita dell'8,2% e margini del 22,3% (le nostre ipotesi di base), prevediamo un rendimento annuo del 10,7%.

- Caso alto: se l'adozione della robotica accelera e Stryker mantiene margini del 23,3% con una crescita del 9%, i rendimenti potrebbero raggiungere il 16% annuo.

Scopri cosa pensano gli analisti delle azioni SYK in questo momento (gratis con TIKR) >>>

Il range riflette le diverse curve di adozione del Mako, il successo dell'integrazione di Inari e i tempi di espansione internazionale. Nel caso peggiore, le tariffe si intensificano ulteriormente, la concorrenza preme sui prezzi o la spesa in conto capitale si indebolisce.

Nel caso più alto, la spalla Mako raggiunge il lancio completo prima del previsto, l'espansione internazionale di Inari accelera, il destoccaggio si completa prima e le fusioni e acquisizioni aggiungono una crescita significativa più rapidamente del previsto.

Quanto rialzo ha il titolo Stryker da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!