Punti di forza:

- Obiettivo di prezzo: Le azioni di Dell Technologies hanno un valore di riferimento di 149 dollari entro il 2028, basato sulla crescita degli utili e su un multiplo P/E di 10x.

- Potenziale di rialzo: L'obiettivo di 149 dollari implica un rendimento totale del 28% rispetto al prezzo attuale di 117 dollari nei prossimi 2 anni.

- Rendimento annualizzato: Questo scenario rappresenta un rendimento annuo del 13%, che riflette l'espansione degli utili piuttosto che la rivalutazione del multiplo.

- Profilo degli utili: Dell Technologies opera con un margine operativo del 9%, sostenendo una crescita costante degli utili grazie all'espansione della domanda di infrastrutture.

Dell Technologies(DELL) progetta e vende infrastrutture aziendali e hardware per clienti, registrando un fatturato trimestrale di 27 miliardi di dollari nei mercati commerciali globali.

Le recenti informazioni sulla joint venture TikTok hanno evidenziato la partecipazione dei fondatori di Dell, rafforzando l'esposizione strategica di Dell alla domanda di cloud sicuro e di infrastrutture dati.

Il titolo Dell ha registrato un fatturato trimestrale di 27 dollari e un EPS rettificato di 2 dollari, mostrando una leva di redditività con margini operativi che hanno raggiunto il 9%.

Con una capitalizzazione di mercato di 80 miliardi di dollari, la crescita di Dell dipende dalla domanda di server AI e dai cicli di aggiornamento delle imprese che sostengono le vendite di infrastrutture.

Nonostante la crescita degli utili e un multiplo conservativo di 10x, il prezzo delle azioni riflette la cautela, lasciando intatto il potenziale di rialzo.

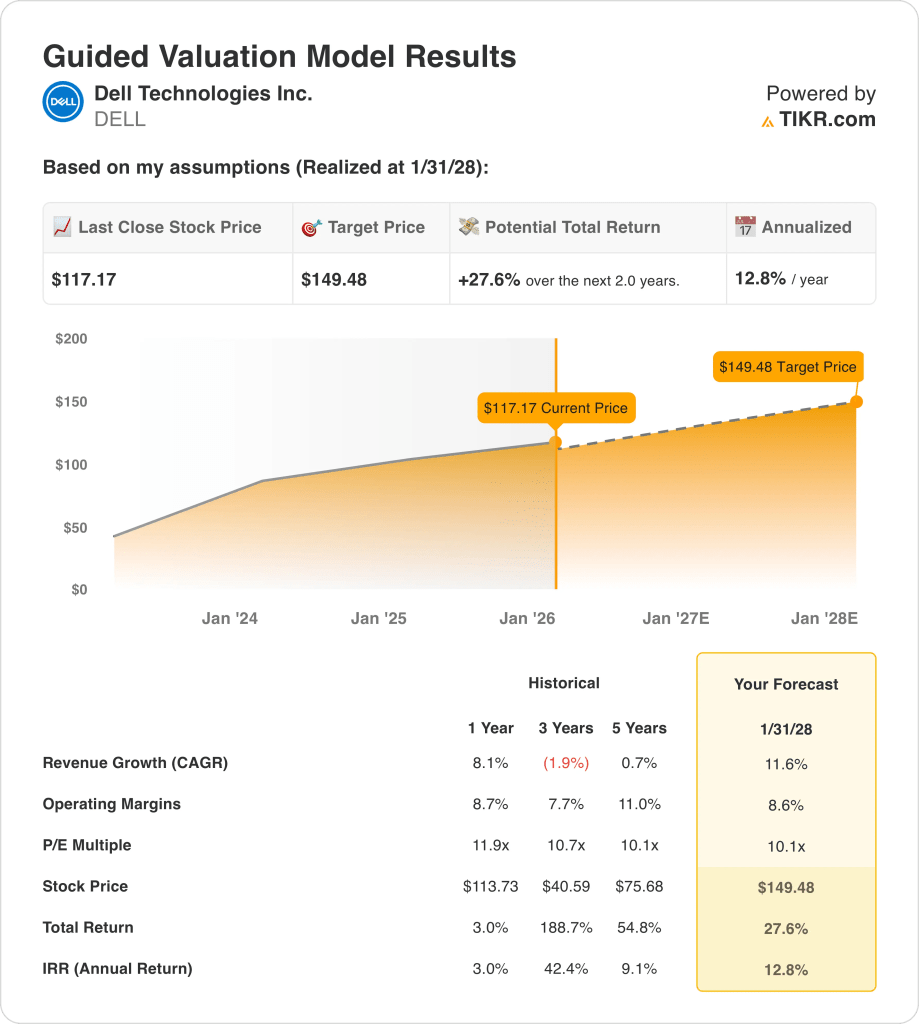

Cosa dice il modello per il titolo DELL

Abbiamo valutato Dell Technologies sulla base delle performance operative, dell'efficienza del capitale e del posizionamento dell'infrastruttura che si riflettono nel suo quadro di valutazione guidato.

Ipotizzando una crescita dei ricavi dell'11,6%, margini operativi dell'8,6% e un P/E di uscita di 10,1x, il modello prevede un'espansione del valore.

Questo quadro di riferimento produce un prezzo obiettivo di 149,48 dollari, che rappresenta un rendimento totale del 27,6% e un rendimento annuo del 12,8%.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo DELL:

1. Crescita dei ricavi: 11,6%

Il fatturato trailing di Dell ha raggiunto quota 104, in ripresa rispetto ai precedenti cali dovuti alla stabilizzazione della domanda di infrastrutture e alla normalizzazione della spesa aziendale nei mercati principali.

Il fatturato trimestrale di 27 evidenzia la ripresa della crescita, sostenuta dalla domanda di server AI e dai cicli di aggiornamento commerciale nei vari segmenti.

I rischi per la crescita includono la domanda ciclica di PC e la variabilità della spesa pubblica, mentre il supporto viene dalla visibilità del backlog aziendale e dalla diversificazione dei mercati finali.

Secondo le stime del consenso degli analisti, l'ipotesi di una crescita dei ricavi dell'11,6% riflette lo slancio sostenuto dell'infrastruttura, bilanciato da un'esposizione matura all'hardware dei clienti.

2. Margini operativi: 8.6%

I margini operativi di Dell si sono ampliati fino a circa 7, riflettendo il controllo disciplinato dei costi e i vantaggi di scala nonostante la volatilità dei ricavi.

I risultati recenti mostrano margini vicini a 9, sostenuti da un mix di infrastrutture a più alto margine e da una crescita stabile delle spese operative rispetto al fatturato.

I rischi di pressione sui margini includono la concorrenza sui prezzi e i costi dei fattori produttivi, mentre il supporto viene dal mix di server AI e dal contributo dei servizi.

Un margine operativo dell'8,6% presuppone una redditività normalizzata superiore alle medie storiche senza richiedere azioni aggressive sui costi.

3. Multiplo P/E di uscita: 10,1x

Dell ha storicamente scambiato tra circa 10x e 12x gli utili durante i periodi di stabilità della domanda con una visibilità di crescita moderata.

L'attuale valutazione riflette un sentimento di cautela nonostante la ripresa degli utili, in quanto gli investitori soppesano la ciclicità e l'intensità del capitale rispetto al miglioramento delle tendenze degli utili.

I rischi di espansione multipla includono il rallentamento macroeconomico, mentre il sostegno deriva dalla costanza degli utili e dalla disciplina di bilancio.

Sulla base delle stime del consenso di strada, un multiplo di uscita di 10,1x bilancia il miglioramento dell'esecuzione con la persistente cautela del mercato.

Queste ipotesi implicano un prezzo obiettivo di 149 dollari, un rendimento totale del 27,6% e un rendimento annuo del 12,8%.

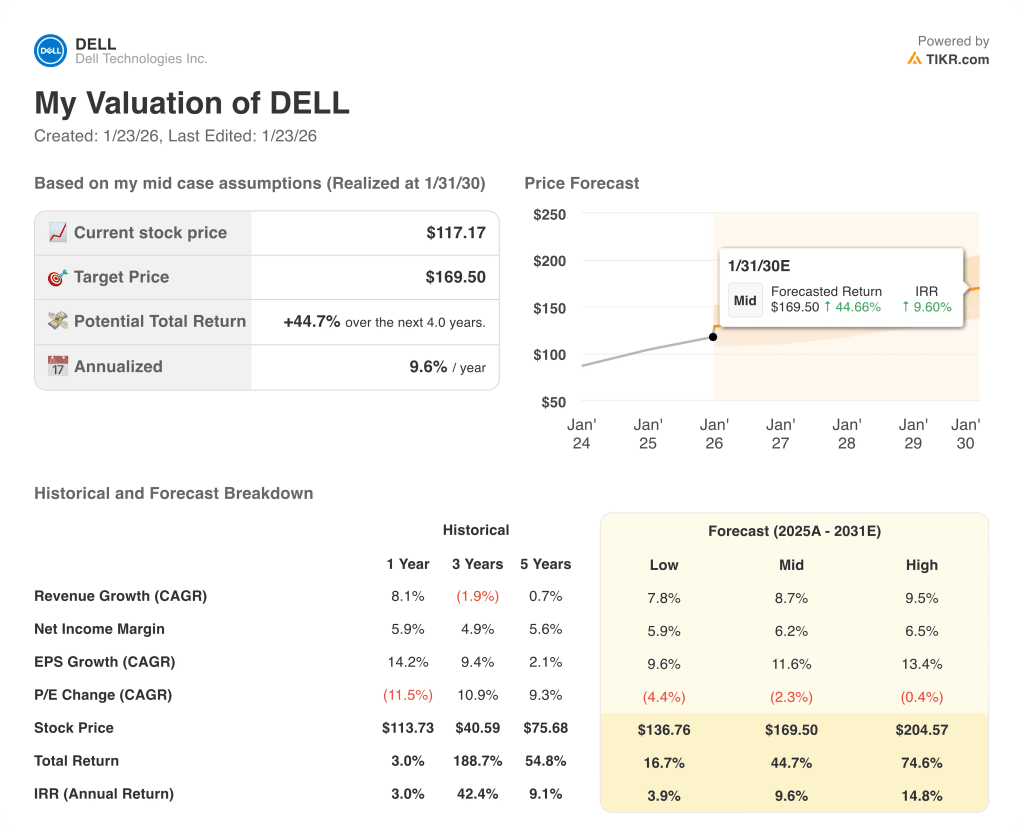

Cosa succede se le cose vanno meglio o peggio?

I risultati del titolo Dell dipendono dalla domanda di infrastrutture aziendali, dai cicli di aggiornamento dei clienti e dalla disciplina dei costi, creando un ampio intervallo di esecuzione fino al 2030.

- Caso basso: se la spesa delle imprese rimane cauta e i PC sono in ritardo, il fatturato cresce del 7,8% con margini vicini al 5,9% → rendimento annualizzato del 3,9%.

- Caso medio: Con la tenuta della domanda di infrastrutture core e l'esecuzione stabile, il fatturato cresce dell'8,7% e i margini raggiungono il 6,2% → 9,6% di rendimento annualizzato.

- Caso alto: se i server AI scalano e l'efficienza dei costi migliora, il fatturato raggiunge il 9,5% con margini vicini al 6,5% → 14,8% di rendimento annualizzato.

Il prezzo obiettivo di 169,50 dollari del caso intermedio è raggiungibile grazie alla coerenza dell'esecuzione e alla crescita degli utili, senza richiedere l'espansione del multiplo di valutazione o l'entusiasmo del mercato.

Quanto rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!