Punti di forza:

- Motore della crescita: Eli Lilly ha realizzato un fatturato di circa 59 miliardi di dollari nel periodo di riferimento, grazie alla forte domanda nei settori del diabete, dell'obesità e dell'oncologia.

- Espansione dei margini: I margini operativi hanno raggiunto circa il 44%, evidenziando i benefici di scala derivanti dalle terapie GLP-1 ad alto margine e la crescita disciplinata delle spese.

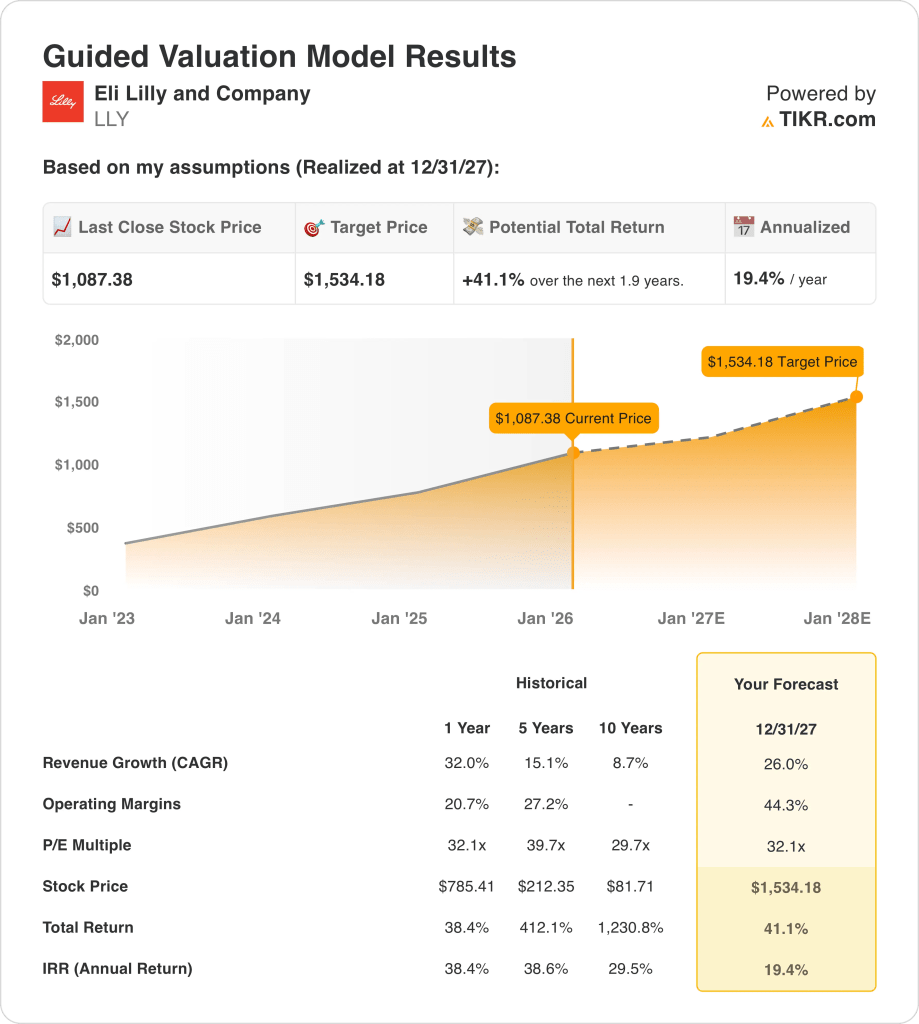

- Obiettivo di prezzo: sulla base delle attuali ipotesi di crescita e redditività, il titolo Eli Lilly potrebbe raggiungere i 1.534 dollari entro la fine del 2027.

- Profilo di rendimento: Questo obiettivo implica un rendimento totale del 41% da 1.087 dollari, che si traduce in un rendimento annualizzato del 19% circa nell'arco di due anni.

Eli Lilly and Company(LLY) sviluppa prodotti farmaceutici di marca, generando circa 59 miliardi di dollari di ricavi nel periodo di riferimento grazie ai trattamenti per il diabete, l'obesità, l'oncologia e l'immunologia.

I recenti progressi nel campo dell'obesità e delle partnership per la scoperta di farmaci basati sull'intelligenza artificiale rafforzano la pipeline del titolo LLY, consolidando il posizionamento a lungo termine nei grandi mercati terapeutici.

Il titolo Eli Lilly ha registrato un utile netto trimestrale di circa 6 miliardi di dollari, dimostrando come la rapida crescita dei ricavi si stia traducendo in un'accelerazione della redditività.

I margini operativi del titolo LLY, vicini al 44%, e la capitalizzazione di mercato superiore a 1.000 miliardi di dollari riflettono il potere di determinazione dei prezzi e la scala di produzione delle terapie più richieste.

Anche se i ricavi e i margini si espandono rapidamente, l'attuale valutazione solleva dubbi su quanto il successo futuro della pipeline sia già prezzato.

Cosa dice il modello per il titolo LLY

Abbiamo valutato il titolo Eli Lilly sulla base di ipotesi legate all'economia di scala del GLP-1, all'espansione delle pipeline e alla domanda farmaceutica globale sostenuta.

Utilizzando una crescita dei ricavi del 26,0%, margini operativi del 44,3% e un multiplo di uscita del 32,1x, il modello prevede che le azioni salgano a 1.534,18 dollari.

Ciò implica un rendimento totale del 41,1%, o del 19,4% annualizzato, in circa 1,9 anni fino all'obiettivo di 1.534,18 dollari.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare il rendimento atteso del titolo.

Ecco quali abbiamo utilizzato per il titolo LLY:

1. Crescita dei ricavi: 26%

Il titolo Eli Lilly ha registrato una rapida espansione dei ricavi negli ultimi anni, sostenuta dalle terapie per il diabete e l'obesità che hanno rimodellato in modo sostanziale la sua base di vendite.

Le recenti entrate trimestrali hanno raggiunto i 18 miliardi di dollari, con un aumento del 54% rispetto all'anno precedente, a conferma della dinamica sostenuta della domanda nei portafogli GLP-1 e oncologico.

La crescita continua a essere sostenuta da Mounjaro, Zepbound e da prodotti in via di sviluppo come orforglipron, a fronte di un controllo dei prezzi e dei rischi di scala della produzione.

L'ipotesi di crescita dei ricavi del 26% riflette la continua espansione dei volumi, mitigata dalla normalizzazione dopo un'eccezionale crescita trainata dai lanci.

2. Margini operativi: 44.3%

I margini operativi del titolo LLY hanno registrato una forte espansione, con margini lordi superiori all'80%, grazie ai benefici di scala derivanti da specialità farmaceutiche e biologiche di alto valore.

I margini EBIT trimestrali recenti hanno raggiunto circa il 45%, dimostrando un migliore assorbimento dei costi nonostante gli elevati investimenti in R&S e l'espansione della capacità produttiva.

La sostenibilità dei margini dipende dal mantenimento di prezzi premium e dalla disciplina di fornitura, mentre i volumi di obesità aumentano sui mercati globali.

I margini operativi del 44,3% bilanciano il forte mix di prodotti con i continui investimenti nella produzione e nello sviluppo clinico.

3. Multiplo P/E di uscita: 32,1x

Il titolo LLY è stato storicamente scambiato a multipli di guadagno compresi tra circa 30× e 40× durante i periodi di crescita sostenuta guidata dall'innovazione.

L'attuale valutazione riflette la fiducia degli investitori nei flussi di cassa del GLP-1 a lungo termine, compensata dalla cautela nei confronti della concorrenza, della riforma dei prezzi e dell'esecuzione della pipeline.

Il mantenimento di questo multiplo richiede il continuo successo delle sperimentazioni, le approvazioni normative e un impiego disciplinato del capitale piuttosto che un'espansione incrementale.

Un multiplo di uscita di 32,1× riflette le aspettative equilibrate di una crescita duratura degli utili senza ipotizzare un'ulteriore inflazione delle valutazioni.

Cosa succede se le cose vanno meglio o peggio?

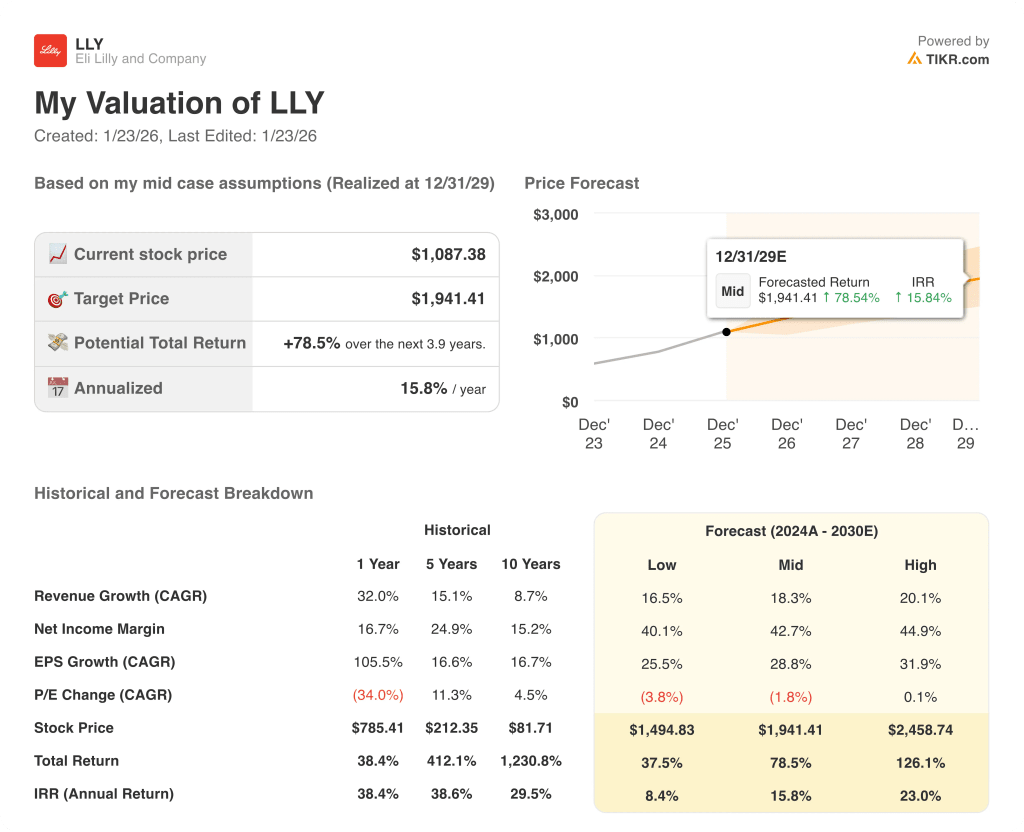

I risultati del titolo Eli Lilly dipendono dalla durata della domanda di obesità, dall'esecuzione della pipeline e dalla disciplina della scala di produzione, che configurano percorsi diversi fino al 2029.

- Caso basso: se l'espansione dell'offerta rallenta e la pressione sui prezzi aumenta, i ricavi crescono di circa il 16,5% con margini vicini al 40,1% → rendimento annualizzato dell'8,4%.

- Caso medio: Con una domanda di GLP-1 stabile e un'esecuzione costante, la crescita dei ricavi si avvicina al 18,3% e i margini migliorano verso il 42,7% → 15,8% di rendimento annualizzato.

- Caso alto: se la capacità di produzione procede senza intoppi e i successi della pipeline continuano, i ricavi raggiungono circa il 20,1% e i margini si avvicinano al 44,9% → 23,0% di rendimento annualizzato.

Il prezzo obiettivo del caso medio di 1.941 dollari è raggiungibile attraverso la crescita dei volumi e la disciplina dei margini, senza fare affidamento sull'espansione multipla o sull'entusiasmo del mercato.

Quanto rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo che possiate seguire i soldi intelligenti.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!