Aspetti salienti:

- Traiettoria dei ricavi: Disney ha realizzato circa 94 miliardi di dollari di ricavi, con una crescita vicina al 5% sostenuta dai prezzi dello streaming e dalla domanda dei parchi.

- Recupero dei margini: i margini operativi vicini al 20% riflettono il controllo dei costi e il miglioramento dell'economia dello streaming dopo la precedente ristrutturazione.

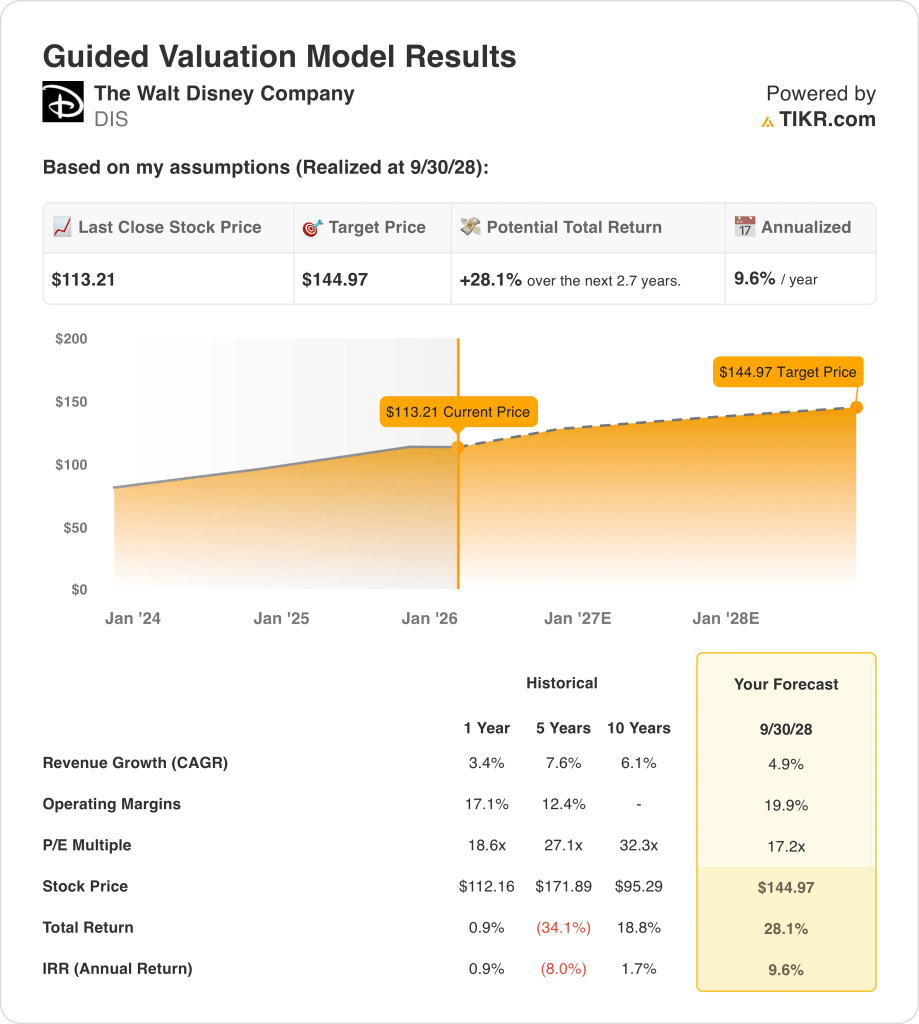

- Proiezione del prezzo: sulla base delle ipotesi di valutazione, il titolo Disney potrebbe raggiungere circa 145 dollari entro il 2028, da un prezzo attuale vicino ai 113 dollari.

- Profilo di rendimento: questo implica un rialzo totale del 28% circa, che si traduce in un rendimento annualizzato del 10% circa nei prossimi 3 anni.

The Walt Disney Company(DIS) è un colosso globale dell'intrattenimento, dello sport e delle esperienze che l'anno scorso ha generato un fatturato di oltre 94 miliardi di dollari tra reti multimediali, streaming e parchi.

I recenti cambi di leadership alla Lucasfilm e una nuova organizzazione di marketing aziendale affilano l'esecuzione creativa mentre Disney ristruttura le priorità di contenuti, branding e distribuzione.

Le azioni Disney hanno prodotto un utile netto trimestrale di circa 2 miliardi di dollari con margini operativi vicini al 15%, grazie al miglioramento dell'efficienza delle operazioni di streaming e dei parchi.

La crescita dei ricavi, vicina al 5%, è sostenuta dagli aumenti dei prezzi dello streaming, dagli accordi di distribuzione con ESPN e dall'affluenza ai parchi, mentre i margini di guadagno derivano dalla disciplina dei costi e dalla razionalizzazione dei contenuti.

Anche se i margini operativi si avvicinano al 20% e la valutazione è vicina a 17x gli utili, il titolo riflette ancora la cautela sulla coerenza dell'esecuzione.

Cosa dice il modello per le azioni DIS

Abbiamo valutato le prospettive di Disney sulla base di una scala di streaming costante, della generazione di cassa dei parchi e del miglioramento della disciplina operativa nei segmenti principali dell'intrattenimento.

Ipotizzando una crescita dei ricavi del 4,9%, margini operativi del 19,9% e un multiplo di uscita di 17,2x, il modello implica un prezzo delle azioni di 144,97 dollari.

Ciò equivale a un rendimento totale del 28,1%, o a un rendimento annualizzato del 9,6% entro settembre 2028.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo DIS:

1. Crescita dei ricavi: 4.9%

Il titolo Disney ha generato circa 94 miliardi di dollari di ricavi LTM, con una crescita del 3% a un anno e un CAGR dell'8% a cinque anni, che riflette la maturità delle dimensioni dei media e delle esperienze.

La recente stabilità dei ricavi riflette la normalizzazione delle presenze nei parchi e la riduzione delle perdite nello streaming, compensate dal rallentamento della pubblicità televisiva lineare e dalla pressione delle reti sportive.

La crescita futura dipende dalla redditività dello streaming, dalla disciplina dei prezzi dei parchi e dalla monetizzazione dei contenuti, piuttosto che dall'espansione degli abbonati o da un'aggressiva espansione internazionale.

Le previsioni di crescita dei ricavi del 4,9% bilanciano la normalizzazione della domanda dei parchi con il contributo costante dello streaming e delle licenze.

2. Margini operativi: 19.9%

I margini operativi della Disney hanno raggiunto di recente il 17% circa, recuperando dai minimi precedenti grazie alla riduzione dei costi e alle perdite dello streaming.

Il miglioramento dei margini riflette la minore crescita della spesa per i contenuti, la disciplina dei prezzi di ESPN e i ricavi dei parchi a più alto margine che sostengono la redditività consolidata.

Gli aumenti dipendono dal mantenimento del pareggio dello streaming e dal potere di determinazione dei prezzi dei parchi, mentre i rischi includono l'inflazione dei diritti sportivi e la ciclicità della pubblicità.

I margini operativi del 19,9% riflettono la struttura dei costi normalizzati senza ipotizzare la redditività dei media nei periodi di picco.

3. Multiplo P/E di uscita: 17,2x

Disney è attualmente quotata a 19× gli utili, al di sotto dei picchi storici superiori a 27× durante i periodi di crescita più sostenuta e di maggiore dinamismo degli utili.

La cautela degli investitori riflette il declino dei media tradizionali, il rischio di esecuzione dello streaming e l'intensità del capitale, nonostante il miglioramento dei trend del free cash flow.

La valutazione presuppone la stabilità degli utili e un'allocazione disciplinata del capitale piuttosto che una nuova espansione del multiplo di crescita.

Sulla base delle stime di consenso della strada, un multiplo di uscita di 17,2× supporta un prezzo obiettivo di 144,97 dollari e un rendimento annualizzato del 9,6% circa.

Cosa succede se le cose vanno meglio o peggio?

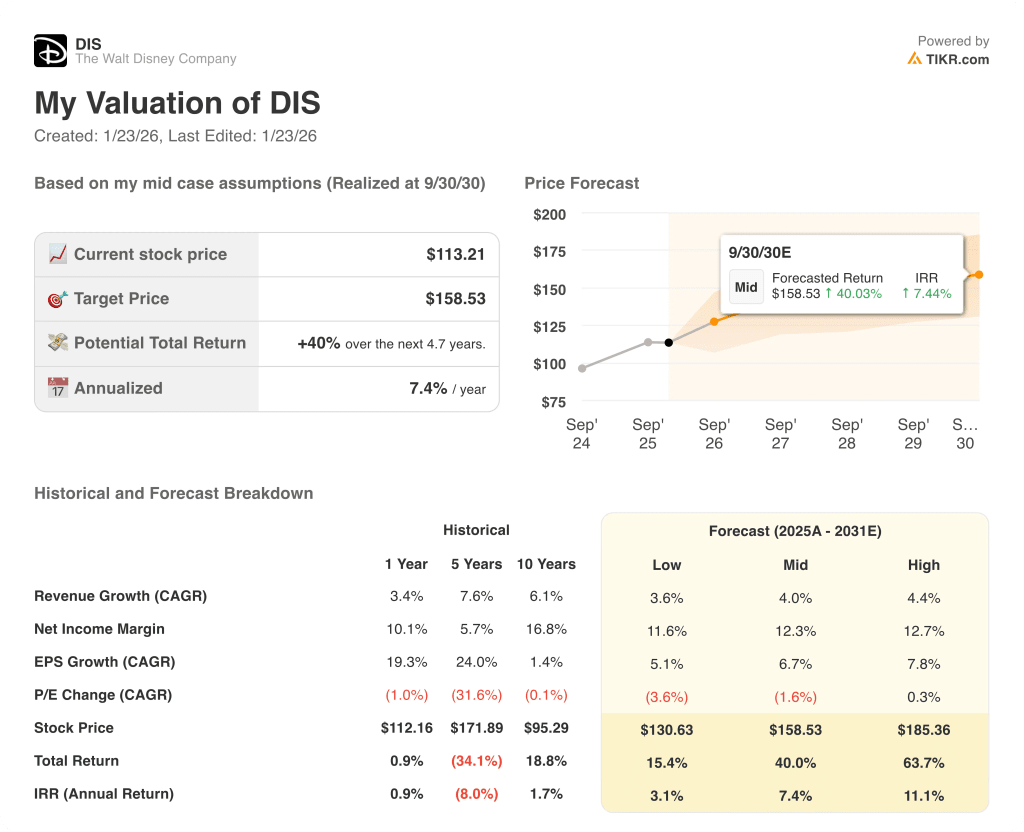

I risultati delle azioni DIS dipendono dalla domanda di parchi, dalla redditività dello streaming e dalla disciplina dei contenuti, creando molteplici percorsi di esecuzione fino all'anno fiscale 2030.

- Caso basso: se la pressione dei media persiste e i parchi si indeboliscono, i ricavi crescono di circa il 3,6% con margini vicini all'11,6% → rendimento annualizzato del 3,1%.

- Caso medio: con la stabilità dei parchi e il pareggio dello streaming, la crescita dei ricavi si avvicina al 4,0% e i margini migliorano verso il 12,3% → 7,4% di rendimento annualizzato.

- Caso alto: se i profitti dello streaming aumentano e i prezzi dei parchi tengono, i ricavi raggiungono circa il 4,4% con margini vicini al 12,7% → 11,1% di rendimento annualizzato.

Quanto margine di rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!