Punti di forza:

- Oltre lo smartphone: Qualcomm sta correndo verso la diversificazione, puntando a 22 miliardi di dollari di ricavi da fonti "non-handset" come l'automotive e l'IoT entro l'anno fiscale 2029.

- La scommessa dell'inferenza AI: Il CEO Cristiano Amon sta attaccando il mercato dei data center con i chip Cloud AI 100, AI 200 e AI 250, posizionandoli come alternative efficienti per l'inferenza su larga scala.

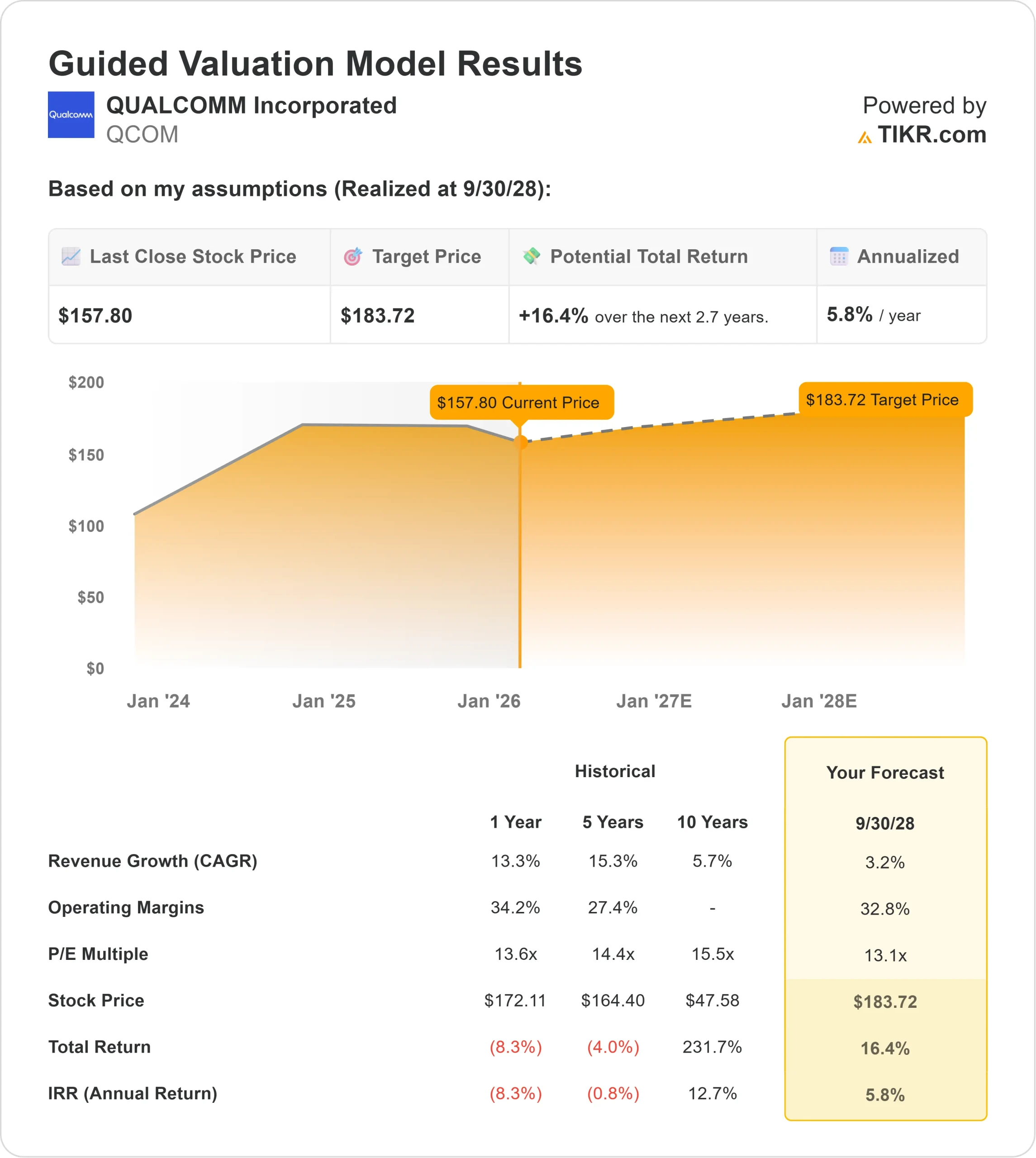

- Proiezione del prezzo: Il modello di valutazione indica un obiettivo di 184 dollari entro il 2028, suggerendo che il titolo è vicino al valore equo.

- Rendimenti modesti: Con un rendimento annualizzato implicito del 5,8%, il modello segnala un "Hold" (mantenere), indicando che gli investitori stanno pagando un prezzo equo per una crescita moderata.

Qualcomm(QCOM) sta lottando per dimostrare di essere più di un semplice titolo per smartphone.

Con la maturazione del mercato dei cellulari, il CEO Cristiano Amon sta orientando l'azienda verso il Connected Intelligent Edge.

La strategia si basa su due grandi scommesse: Automotive e AI.

Nel settore automobilistico, lo Snapdragon Digital Chassis è diventato uno standard del settore e ha generato una pipeline di ricavi che si sta rapidamente convertendo in vendite.

Nell'AI, Qualcomm sta sfidando il dominio di Nvidia nell'inferenza (l'esecuzione di modelli AI) con i suoi nuovi processori AI200 e AI250, che mirano a catturare la "porzione di decodifica" dei carichi di lavoro dei data center.

Dal punto di vista finanziario, l'azienda rimane una mucca da mungere.

Il fatturato di fine periodo si attesta a 44,3 miliardi di dollari, con un buon margine operativo del 28,0%.

Tuttavia, con il titolo scambiato a 158 dollari, il mercato sembra aver già prezzato gran parte di questa stabilità. C'è ancora abbastanza crescita per giustificare un ulteriore acquisto?

Cosa dice il modello per le azioni QCOM

Questa analisi valuta il potenziale di Qualcomm fino al 2028, soppesando la crescita del settore auto con la stagnazione degli smartphone.

Il modello segnala un "hold" (mantenere).

Utilizzando una previsione di crescita dei ricavi del 3,2% (CAGR) e margini operativi del 32,8%, il modello indica un prezzo obiettivo di 184 dollari entro settembre 2028.

Ciò implica un rendimento annualizzato del 5,8% rispetto ai livelli attuali.

In sostanza, il modello suggerisce che Qualcomm è valutata in modo equo. Gli sforzi di diversificazione sono reali, ma al momento si limitano a compensare la lenta crescita dell'imponente attività di telefonia mobile, anziché determinare un rialzo esplosivo.

Wall Street è leggermente più ottimista.

L'obiettivo medio della strada per l'inizio del 2026 è di circa 191 dollari, il che implica un rialzo del 21% nei prossimi 12 mesi, il che suggerisce che gli analisti stanno valutando un'adozione più rapida dei chip AI rispetto a quanto ipotizzato dal modello conservativo.

Stimare il fair value di un'azienda all'istante (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo QCOM:

1. Crescita dei ricavi: 3.2%

La svolta sta avvenendo, ma lentamente.

Il management ha confermato di essere sulla buona strada per raggiungere 22 miliardi di dollari di ricavi non da telefoni entro l'anno fiscale 29, che sarebbero "incrementali al 100%" per il loro modello.

Tuttavia, il mercato principale dei telefoni cellulari rimane ciclico e saturo.

Il modello prevede un modesto CAGR del 3,2%, che riflette la realtà che, sebbene Auto e IoT stiano crescendo rapidamente, stanno combattendo contro la gravità di un segmento mobile massiccio e maturo.

2. Margini operativi: 32.8%

I margini lordi sono forti, pari al 55,4%, grazie alla redditizia divisione licenze dell'azienda (QTL) e ai chip Snapdragon di fascia alta.

Il modello ipotizza che i margini operativi si espandano fino al 32,8% entro il 2028, riflettendo la capacità dell'azienda di mantenere il potere di determinazione dei prezzi anche quando entra in nuovi mercati competitivi come quello dei data center.

3. Multiplo P/E in uscita: 13,1x

Qualcomm attualmente tratta a un P/E a termine di circa 13-14x, uno sconto rispetto al settore tecnologico più ampio.

Il modello ipotizza un multiplo di uscita stabile di 13,1x.

Questo multiplo considera Qualcomm come un titolo maturo di semiconduttori piuttosto che come un'azienda di AI in forte crescita. Se i chip AI200 sottraggono una quota significativa a Nvidia, questo multiplo potrebbe aumentare, fornendo un'opzione di rialzo.

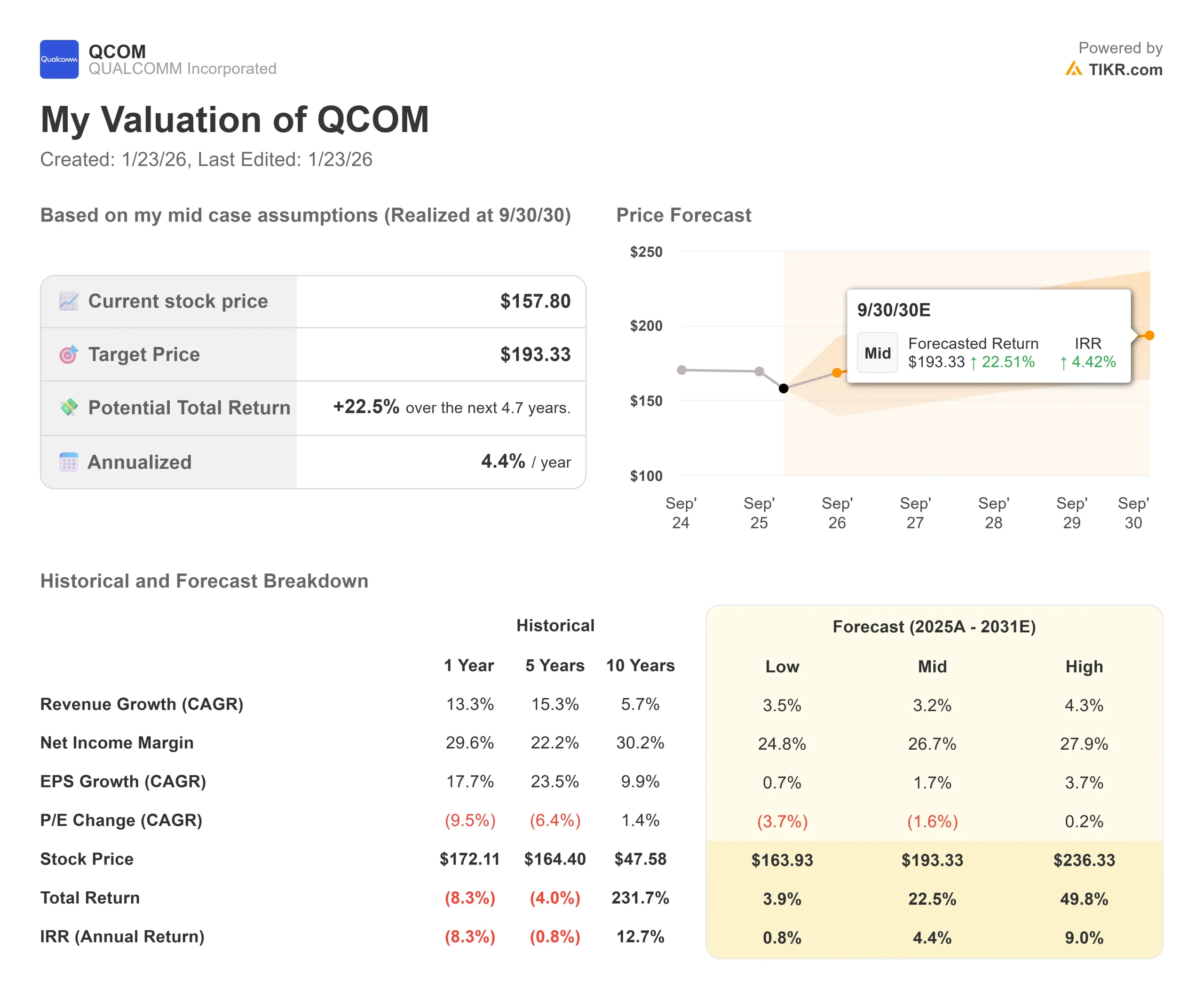

Cosa succede se le cose vanno meglio o peggio?

Il "Caso base" offre rendimenti simili a quelli del mercato, ma la varianza dipende dal successo delle attività non legate ai cellulari (si tratta di stime, non di rendimenti garantiti):

- Caso basso: se il mercato dei telefoni cellulari si contrae ulteriormente, il titolo potrebbe ristagnare vicino a 164 dollari, offrendo rendimenti reali negativi.

- Caso medio: Con un'esecuzione costante del piano di diversificazione, l'obiettivo si colloca a 184 dollari, con un rendimento annuo del 5,8%.

- Caso alto: se Qualcomm riuscisse a penetrare nel mercato dei data center, il titolo potrebbe rivalutarsi in modo significativo, ma per il momento il modello rimane conservativo.

Vedere le previsioni degli analisti per i prossimi 5 anni per il titolo QCOM (gratis con TIKR) >>

Quanto rialzo ha il titolo QCOM da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!