Aspetti salienti:

- Teleperformance si sta riposizionando come leader dei servizi aziendali digitali integrando l'intelligenza artificiale, l'automazione e le soluzioni CX di alto valore nella sua piattaforma globale.

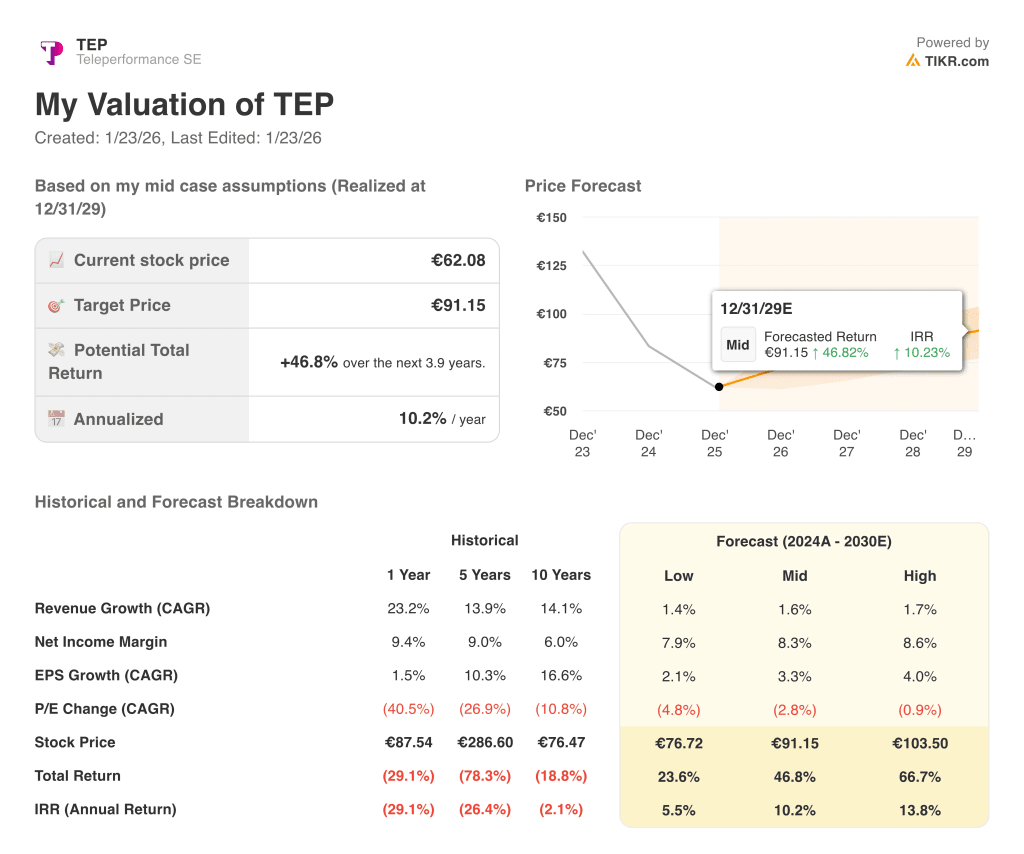

- Il titolo TEP potrebbe ragionevolmente raggiungere 91 euro per azione entro dicembre 2029, sulla base delle nostre ipotesi di valutazione.

- Ciò implica un rendimento totale del 46,8% dal prezzo odierno di 62 euro, con un rendimento annualizzato del 10,2% nei prossimi 3,9 anni.

Teleperformance SE (TEP) sta attraversando un periodo di transizione per bilanciare i venti macroeconomici a breve termine e la pressione sui budget dei clienti con la domanda a lungo termine di servizi digitali di customer experience, fiducia e sicurezza in outsourcing. L'azienda sta puntando su soluzioni abilitate all'intelligenza artificiale, su servizi specializzati a più alto margine e su un controllo disciplinato dei costi, in modo da stabilizzare la redditività e posizionarsi per una nuova crescita.

Il fornitore globale di servizi digitali per le imprese collega le aziende con i consumatori attraverso i contact center omnichannel, la moderazione dei contenuti e le operazioni di back-office, e utilizza sempre più spesso l'automazione, l'analisi e l'intelligenza artificiale per migliorare l'efficienza e la qualità. Teleperformance serve mercati finali diversificati, tra cui tecnologia, servizi finanziari, sanità, vendita al dettaglio, viaggi e pubblica amministrazione, il che aiuta a compensare la debolezza in ogni singolo settore verticale mentre adegua la propria impronta e il proprio mix.

Le azioni di TEP sono state sotto pressione, con un forte calo rispetto ai massimi di cinque anni e un rendimento totale del 29,1% nell'ultimo anno, a causa delle preoccupazioni degli investitori per il controllo normativo, l'inflazione salariale e la domanda ciclica. Poiché il mercato ha già rivalutato le azioni, anche una crescita modesta e la stabilizzazione dei margini potrebbero sostenere rendimenti interessanti se l'esecuzione rimane disciplinata.

Ecco perché le azioni di Teleperformance potrebbero offrire solidi rendimenti fino al 2029 se sosterranno la crescita degli utili, continueranno a migliorare la redditività e continueranno ad allocare il capitale in modo prudente mentre il mercato più ampio dell'outsourcing della CX si espande.

Cosa dice il modello per il titolo Teleperformance

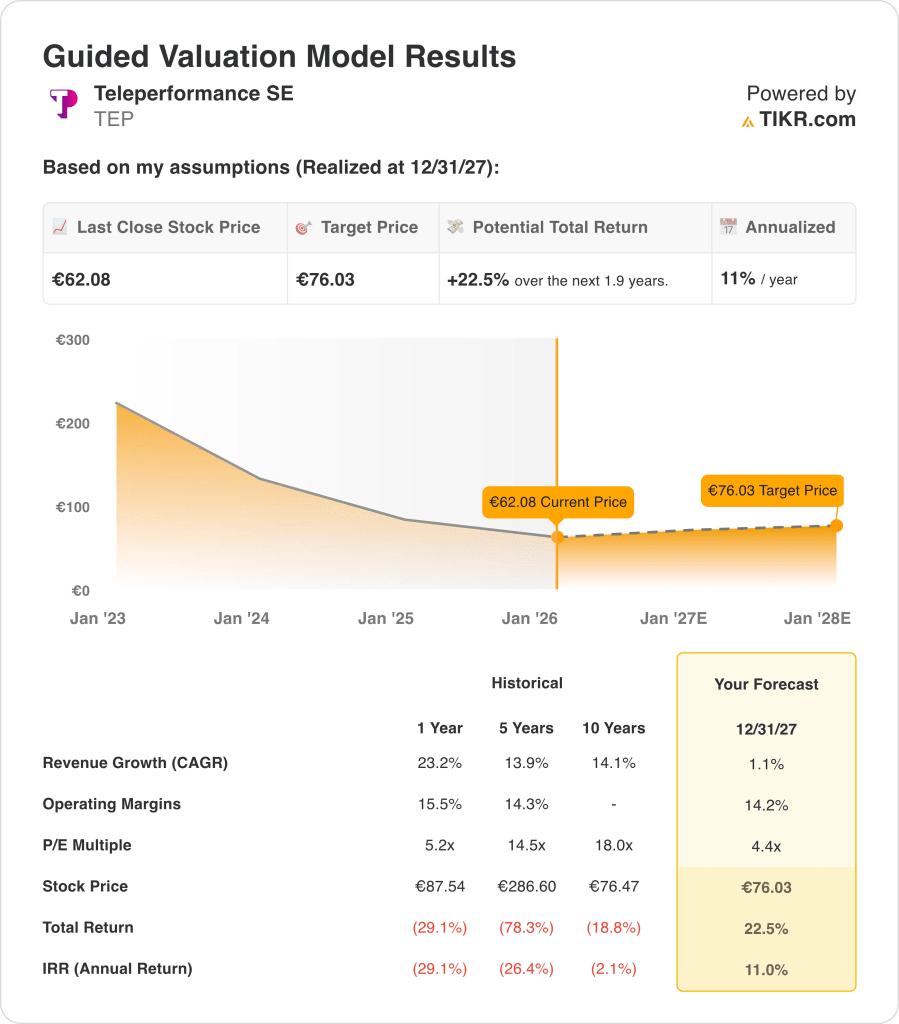

Abbiamo analizzato il potenziale di rialzo del titolo Teleperformance utilizzando ipotesi di valutazione basate sulla sua performance storica, sul profilo di redditività e sull'attuale multiplo di mercato.

Sulla base delle stime di una crescita annua dei ricavi dell'1,1%, di margini operativi del 14,2% e di un multiplo P/E normalizzato di 4,4x, il modello prevede che il titolo Teleperformance possa passare da 62 a 76 euro per azione nei prossimi 2 anni.

Si tratterebbe di un rendimento totale del 22,5%, o di un rendimento annualizzato dell'11% nei prossimi 2 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Teleperformance:

1. Crescita dei ricavi: 1,1%.

Nell'ultimo decennio, Teleperformance ha registrato una forte espansione, con un CAGR del 14,1% su 10 anni e del 13,9% su 5 anni, grazie alle acquisizioni, all'espansione geografica e alla crescente adozione dell'outsourcing.

Tuttavia, la crescita è rallentata di recente, con una crescita dei ricavi a 1 anno del 23,2% da una base più elevata e una prospettiva più attenuata per il futuro, mentre i clienti ottimizzano i costi e l'azienda sta smaltendo le acquisizioni precedenti.

Sulla base delle stime di consenso degli analisti, ipotizziamo una crescita annuale dei ricavi dell'1,1% dal 2024 al 2030, che è significativamente inferiore ai tassi storici e riflette un atteggiamento più cauto sui nuovi volumi e sui prezzi.

2. Margini operativi: 14.2%

Storicamente, Teleperformance ha garantito una buona redditività, con margini operativi che si sono mantenuti nella fascia media della decade, man mano che l'azienda scalava la sua piattaforma globale e ampliava il suo mix di servizi digitali e specializzati a più alto valore.

L'azienda ha investito in tecnologia, aggiornamento dei dipendenti e conformità, affrontando al contempo l'inflazione salariale e i requisiti normativi in diverse giurisdizioni.

Sulla base delle stime di consenso degli analisti, utilizziamo un margine operativo del 14,2%, leggermente inferiore ai picchi passati ma coerente con i livelli recenti, in quanto Teleperformance gestisce le iniziative di risparmio dei costi e i miglioramenti del mix rispetto alle esigenze di investimento in corso.

3. Multiplo P/E di uscita: 4,4x

Teleperformance tratta attualmente a un multiplo P/E di 5,2x basato sull'anno più recente, molto al di sotto della sua media quinquennale di 14,5x e di quella decennale di 18,0x, evidenziando come il sentiment si sia compresso.

Sulla base delle stime di consenso degli analisti, utilizziamo un P/E di uscita di 4,4x, che presuppone che il mercato continui ad applicare un multiplo scontato rispetto alla storia a causa dei rischi strutturali e normativi percepiti.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo Teleperformance SE fino al 2030 mostrano risultati diversi in base alla crescita dei ricavi, ai margini e alla valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: Crescita più contenuta e redditività sotto pressione → rendimenti annui del 5,5%.

- Caso medio: stabilizzazione della crescita, mantenimento dei margini a una cifra media e normalizzazione dei multipli → 10,2% di rendimento annuo

- Caso alto: esecuzione più solida e sentiment migliore, con una crescita dei ricavi più vicina alla fascia alta → 13,8% di rendimenti annuali

L'attuale modello suggerisce che le azioni non sono prezzate per una crescita aggressiva, quindi l'esecuzione dell'efficienza abilitata dall'intelligenza artificiale, la gestione del rischio normativo e l'allocazione disciplinata del capitale potrebbero essere fattori chiave di oscillazione sia per il rialzo che per il ribasso da qui in poi.

Scopri cosa pensano gli analisti del titolo TEP in questo momento (gratis con TIKR) >>>

Quanto rialzo ha il titolo Teleperformance da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!