Aspetti salienti:

- Arkema si sta riposizionando su materiali speciali a più alto margine e i suoi tre segmenti principali le consentono di avere un'esposizione diversificata sui mercati finali dell'edilizia, dell'industria e della tecnologia avanzata.

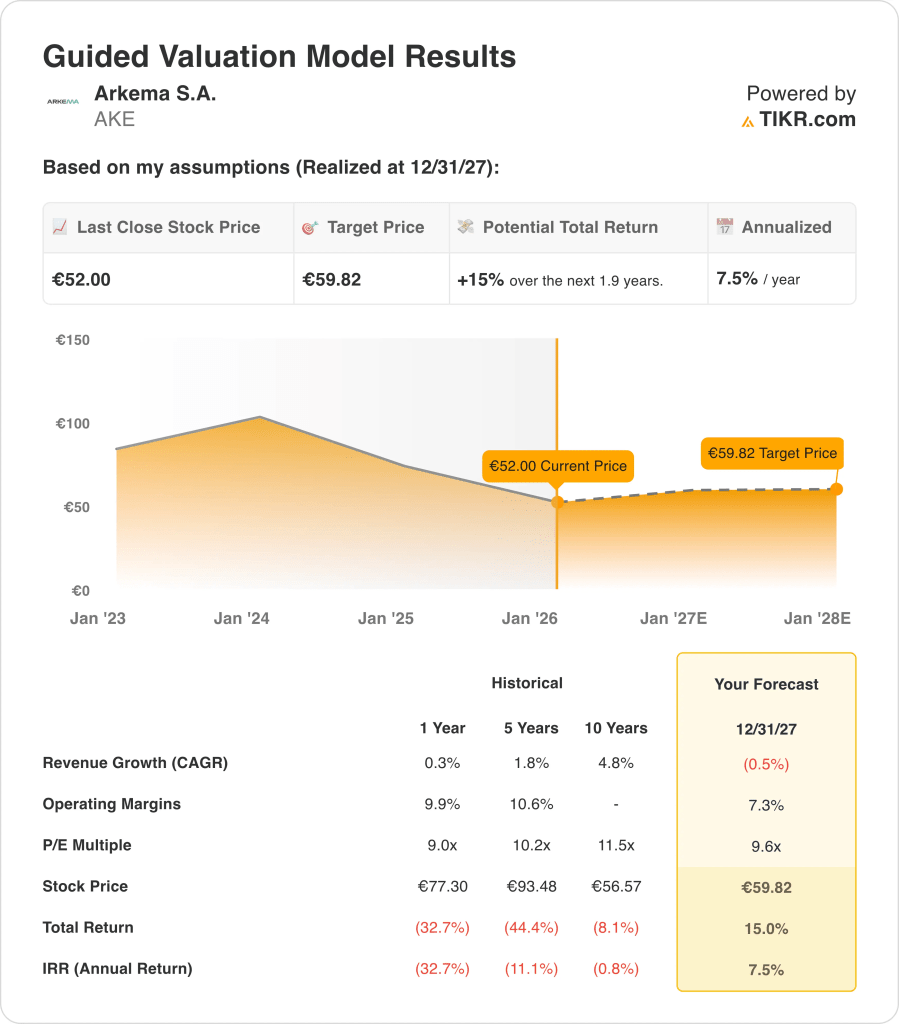

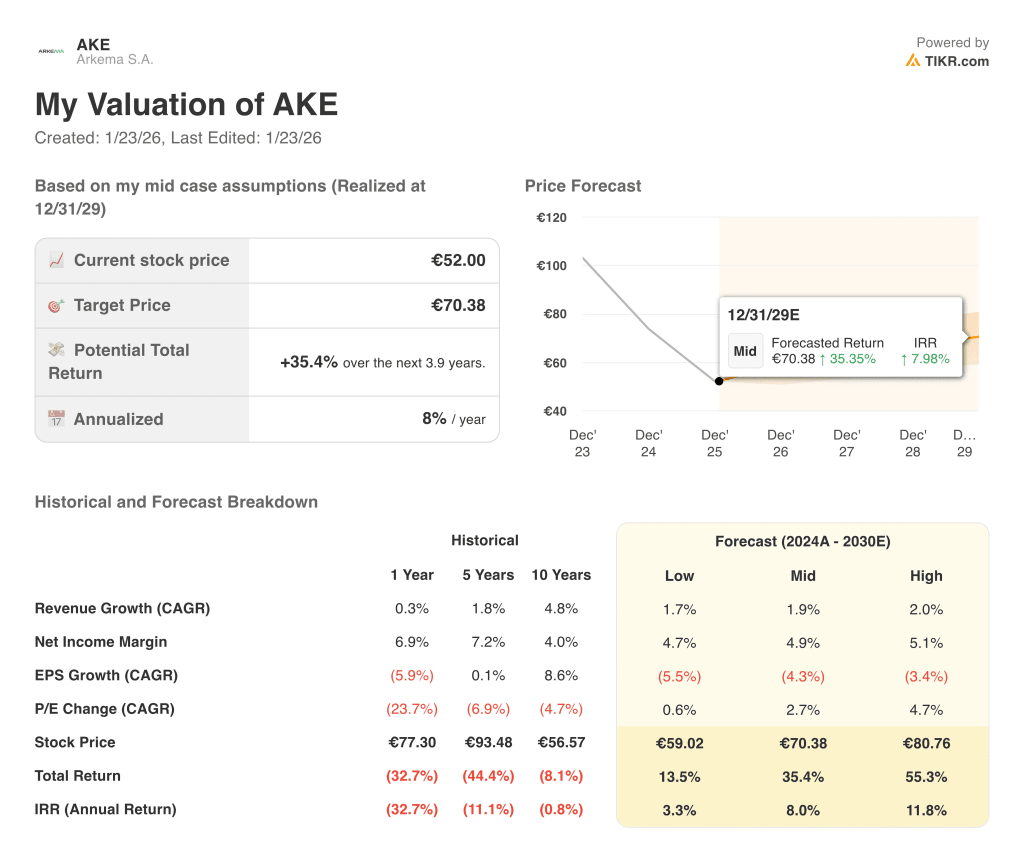

- Il titolo AKE potrebbe ragionevolmente raggiungere i 70 euro per azione entro dicembre 2029, in base alle nostre ipotesi di valutazione.

- Ciò implica unrendimento totale del 35,4% dal prezzo odierno di 52 euro, con un rendimento annualizzato dell'8,0% nei prossimi 4 anni.

Arkema S.A. (AKE) sta rimodellando il suo portafoglio verso materiali speciali che servono per applicazioni in rapida crescita nelle batterie, nella mobilità leggera, nelle soluzioni per l'edilizia e nei rivestimenti avanzati.

L'azienda opera attraverso i segmenti Adhesive Solutions, Advanced Materials and Coating Solutions e Intermediates, in modo da poter bilanciare i volumi industriali ciclici con tecnologie di maggior valore, come i polimeri speciali e gli additivi ad alte prestazioni.

Il segmento Adhesive Solutions offre soluzioni per l'edilizia, le ristrutturazioni, il fai-da-te, i beni durevoli e gli imballaggi, e fornisce tecnologie utilizzate nelle attività edilizie come sigillanti, adesivi per piastrelle, adesivi per pavimenti e sistemi impermeabilizzanti.

Advanced Materials and Coating Solutions aggiunge un'esposizione agli acrilici UE/USA, alle resine per rivestimenti, alle resine per fotopolimerizzazione e agli additivi reologici, che supportano le vernici decorative, i rivestimenti industriali, il trattamento delle acque e i mercati della stampa 3D.

Ecco perché il titolo Arkema potrebbe continuare a premiare gli azionisti fino al 2029, grazie al suo legame con i cicli produttivi ed edilizi globali.

Cosa dice il modello per Arkema Il titolo

Abbiamo analizzato il potenziale di rialzo del titolo Arkema utilizzando ipotesi di valutazione basate sulla sua focalizzazione sui materiali speciali e sulla gestione della domanda industriale debole e della volatilità dei costi di produzione.

Sulla base delle stime di una crescita annua dei ricavi del -0,5%, di margini operativi del 7,3% e di un multiplo P/E normalizzato di 9,6x, il modello prevede che il titolo Arkema possa salire da 52 a 60 euro per azione.

Si tratterebbe di un rendimento totale del 15%, o di un rendimento annualizzato del 7,5% nei prossimi 2 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Arkema:

1. Crescita dei ricavi: -0,5%

La crescita storica dei ricavi di Arkema è stata moderata, con un CAGR decennale inferiore al 5%, in quanto la società ha gestito il riposizionamento del portafoglio e la ciclicità del mercato finale.

Sulla base delle stime di consenso degli analisti, ipotizziamo un calo annuo dei ricavi pari a -0,5% fino al 2027, che riflette le aspettative di cautela nei confronti della domanda di edilizia, rivestimenti e industria, oltre che la continua riduzione delle scorte in alcune linee di prodotto.

Questo tasso di crescita leggermente negativo sottolinea che l'attuale scenario di base non si basa su una forte ripresa dei volumi o su una significativa spinta dei prezzi nel breve termine.

Si ipotizza invece che Arkema utilizzi il suo portafoglio di materiali speciali per difendere la redditività anche in caso di calo delle vendite, con prodotti di maggior valore che contribuiscono ad attutire l'impatto di condizioni macroeconomiche più sfavorevoli.

2. Margini operativi: 7.3%

I margini operativi dell'azienda si sono storicamente aggirati intorno a livelli a due cifre, ma di recente sono stati messi sotto pressione a causa dell'indebolimento dei volumi, dell'inflazione dei costi e dell'impatto dei prodotti intermedi a più basso margine.

Sulla base delle stime di consenso degli analisti, ipotizziamo un margine operativo del 7,3% entro il 2027-2030, che si colloca al di sotto dei migliori anni storici di Arkema, ma riflette un ambiente in cui i prodotti speciali compensano lentamente la resistenza ciclica di attività più commoditizzate.

Il management continua a ottimizzare il portafoglio e la maggiore attenzione agli adesivi e ai materiali avanzati dovrebbe sostenere la redditività basata sul mix, ma il modello prevede solo un cauto miglioramento perché la domanda industriale può rimanere volatile.

3. Multiplo P/E di uscita: 9,6x

Le azioni di Arkema sono state storicamente scambiate a un multiplo degli utili da una cifra a dieci, riflettendo la combinazione dell'esposizione ai materiali speciali e della ciclicità residua dei prodotti intermedi.

Sulla base delle stime di consenso degli analisti, utilizziamo un multiplo P/E di uscita di 9,6x, che è in linea con i recenti intervalli di negoziazione e incorpora un modesto sconto rispetto ai concorrenti chimici speciali a crescita più elevata, poiché il profilo di crescita di Arkema è più moderato.

Il mantenimento di questo multiplo di 9,6x presuppone che il mercato continui a considerare Arkema come un operatore industriale-specialistico equilibrato piuttosto che rivalutarla come un franchise di specialità chimiche puro.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo AKE fino al 2030 mostrano risultati diversi in base alla crescita dei ricavi, alla redditività e ai multipli di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: I ricavi crescono dell'1,7% all'anno, i margini operativi si avvicinano ai livelli attuali → rendimento annuo del 6,2%.

- Caso medio: I ricavi aumentano dell'1,9% all'anno e i margini migliorano verso il 7,3% → 11,9% di rendimento annuo

- Caso alto: La crescita dei ricavi sale al 2,0% con una maggiore espansione dei margini e una valutazione implicita leggermente più alta → 16,9% di rendimenti annuali

Solo lo scenario più elevato supera la soglia del 10% su base annua e richiederebbe probabilmente una ripresa della domanda migliore del previsto e un miglioramento dei margini nei principali mercati finali.

Scopri cosa pensano gli analisti del titolo AKE in questo momento (gratis con TIKR) >>>

Quanto rialzo ha il titolo Arkema da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!