Statistiche chiave: Amazon.com, Inc. (AMZN)

- Prezzo attuale: 249 dollari

- Massimo della settimana: 259 dollari

- Minimo di 52 settimane: $165

- Cap. di mercato: 2,67 trilioni di dollari

- Obiettivo medio degli analisti: 281 dollari

- Consenso degli analisti: 49 Acquisti, 14 Outperform, 5 Consistenze

- Obiettivo medio di TIKR per dicembre 2030: $565

P/E del titolo Amazon: cosa significano i numeri alla fine

Il titolo Amazon(AMZN) è attualmente scambiato con un P/E trailing di 34,66x e un P/E forward di 32,12x.

Il multiplo a termine, che si colloca al di sotto di quello a termine, indica che Wall Street si aspetta che gli utili crescano più rapidamente del prezzo del titolo, prevedendo una continua espansione dei margini da parte di un'azienda che solo di recente ha iniziato a produrre il tipo di reddito netto costante che rende il rapporto P/E degno di nota.

Per la maggior parte della storia di Amazon come società pubblica, il P/E era un rumore. Ora non lo è più.

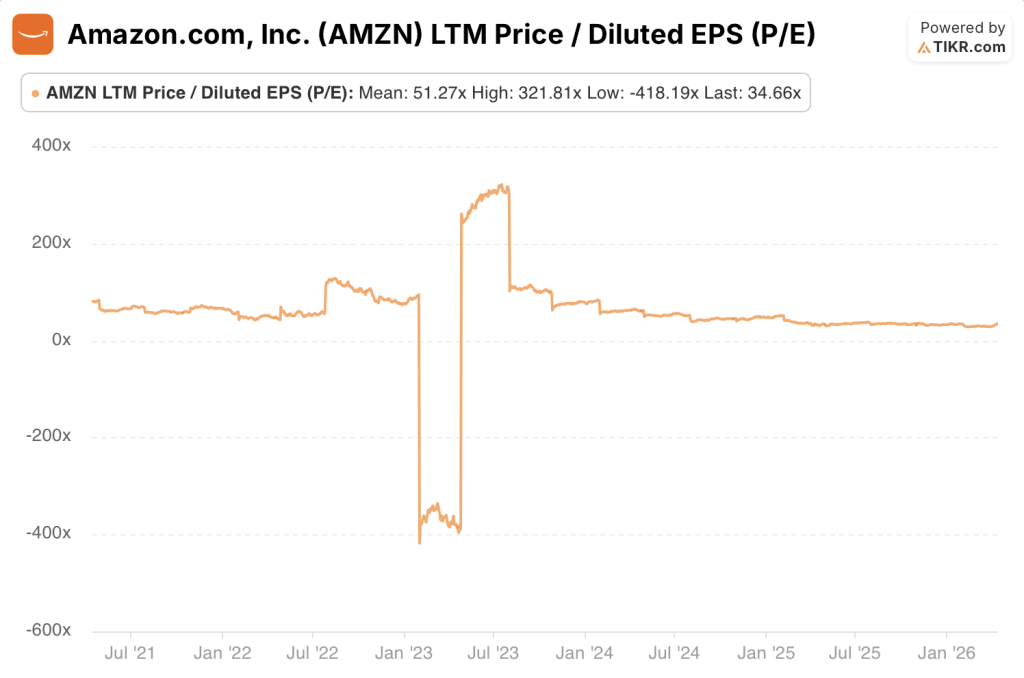

Storia del P/E del titolo Amazon: Un anno

Nel corso dell'ultimo anno, il P/E di Amazon ha oscillato tra un minimo di 27,73x e un massimo di 37,93x, con una media di 33,14x.

L'attuale lettura di 34,66x si colloca leggermente al di sopra della media a 1 anno, riflettendo la ripresa del titolo dal crollo del febbraio 2026 che ha brevemente spinto il multiplo verso la parte bassa della sua gamma recente.

L'intervallo a 1 anno rivela un mercato che si è stabilizzato in un nuovo regime di valutazione per le azioni Amazon: un'azienda di beni di consumo e cloud che genera utili consistenti su scala, con un prezzo da compounder di alta qualità piuttosto che da veicolo di crescita speculativa quale è stato per la maggior parte degli anni 2010.

L'intervallo di 10 punti dal minimo al massimo degli ultimi 12 mesi è straordinariamente stretto per gli standard storici di Amazon.

Storia del P/E del titolo Amazon: Tre anni

Il quadro a tre anni racconta una storia diversa. In questo periodo il P/E di Amazon è passato da un minimo di -396,15x a un massimo di 321,81x, con una media di 66,79x.

L'oscillazione selvaggia non è un errore dei dati. Riflette la perdita netta del 2022, quando Amazon ha registrato una perdita netta GAAP determinata in parte dalla svalutazione dell'investimento Rivian, facendo schizzare il P/E trailing a livelli profondamente negativi.

Ne è seguito uno dei più drammatici recuperi di utili nella storia delle grandi capitali, con un'esplosione dell'utile operativo da 13,35 miliardi di dollari nel 2022 a 80 miliardi di dollari nel 2025.

Il grafico a 3 anni mostra il momento in cui il multiplo è passato da illeggibile a razionale.

A metà del 2023, quando la perdita del 2022 è stata eliminata dalla finestra dei dodici mesi e i risultati dell'era della riduzione dei costi si sono fatti sentire, il P/E è crollato da tre cifre a due cifre nel giro di pochi mesi.

L'attuale 34,66x non è una compressione da livelli elevati. È una stabilizzazione dopo un evento di normalizzazione.

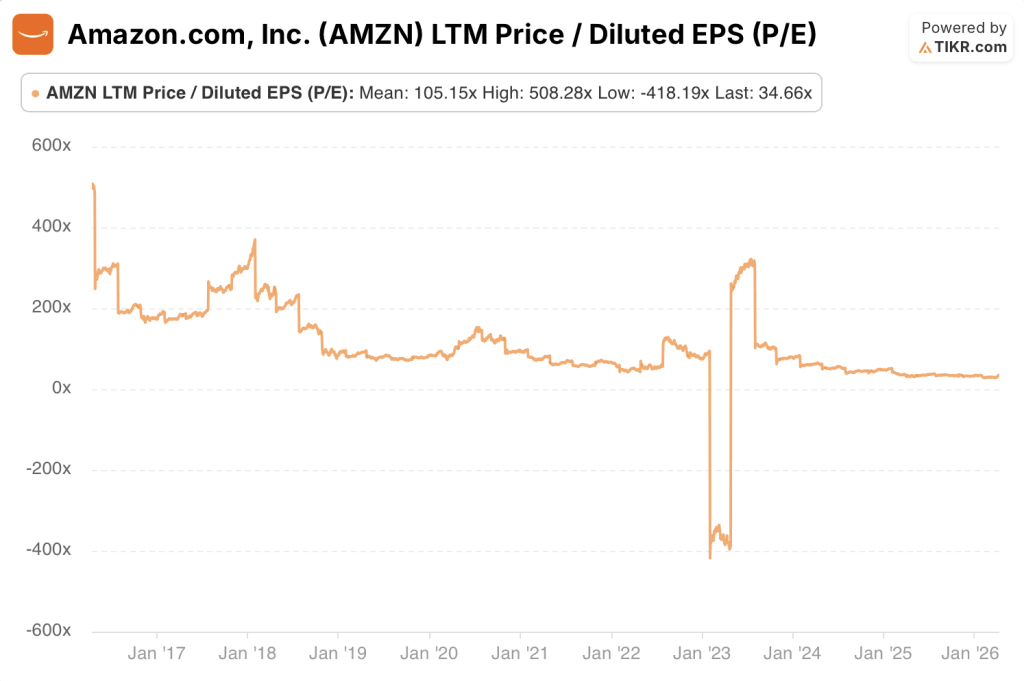

Storia del P/E del titolo Amazon: Cinque anni

Nell'arco di cinque anni, il P/E di trailing varia da -418,19x a 321,81x, con una media di 51,27x.

La finestra di 5 anni cattura l'intero arco: i multipli elevati ma almeno positivi del 2021, quando Amazon stava ancora reinvestendo in modo aggressivo, il crollo in territorio negativo nel 2022, il violento re-rating nel 2023 e la graduale compressione verso un range razionale nel 2024 e 2025.

La media a 5 anni di 51,27x è essenzialmente priva di significato come benchmark perché fonde due versioni completamente diverse del titolo Amazon: l'era pre espansione dei margini e l'era post ristrutturazione.

Qualsiasi investitore che utilizzi il P/E medio a 5 anni per giudicare se il titolo è conveniente o costoso sta confrontando l'Amazon di oggi con una società che non esiste più.

Storia del P/E del titolo Amazon: Dieci anni

Il P/E a 10 anni varia da un minimo di -418,19x a un massimo di 508,28x, con una media di 105,15x.

Un P/E medio decennale a tre cifre è la firma di un'azienda che ha trascorso un decennio a rendere deliberatamente illeggibili i propri utili.

Il management di Amazon è stato esplicito al riguardo: avrebbe sacrificato la redditività a breve termine per reinvestire in infrastrutture di adempimento, capacità AWS, tecnologia pubblicitaria ed espansione internazionale.

Per gli investitori che avevano compreso la strategia, il P/E era irrilevante. Per coloro che vi facevano affidamento, il titolo Amazon appariva perennemente sopravvalutato.

Il grafico a 10 anni mostra chiaramente l'inflessione. Dal 2016 al 2021, il P/E è stato elevato ma almeno positivo, generalmente compreso tra 60x e 150x, in quanto Amazon ha generato utili magri ma reali reinvestendo alla massima velocità.

Poi è arrivato il 2022, quindi la normalizzazione. Il punto in cui si trova oggi la linea, compressa contro la parte inferiore dell'intervallo del grafico, non è debolezza. È maturità.

Perché il P/E di Amazon è stato fuorviante per un decennio (e cosa significa ora)

Per la maggior parte della storia di Amazon come azienda in forte crescita, il trailing P/E era lo strumento sbagliato per il lavoro.

Il management di Amazon ha scelto deliberatamente e coerentemente di reinvestire ogni dollaro di flusso di cassa operativo nell'azienda: costruendo centri di adempimento, sovvenzionando l'infrastruttura AWS, finanziando l'espansione internazionale e sviluppando una tecnologia pubblicitaria che non avrebbe monetizzato su scala per anni.

Il risultato è stato un conto economico che mostrava un utile netto scarso o negativo, anche se l'attività sottostante stava crescendo enormemente in termini di fatturato, quota di mercato e posizione strategica.

Un P/E medio a 10 anni di 105,15x non significava che il titolo fosse sopravvalutato. Significava che il parametro misurava la cosa sbagliata.

La perdita netta del 2022 è la versione estrema di questa dinamica, ma ha una causa diversa. Amazon ha assunto in eccesso e si è espansa durante l'impennata della domanda dell'era della pandemia, per poi affrontare una normalizzazione della domanda proprio nel momento in cui la sua base di costi era al massimo.

La perdita netta GAAP di quell'anno è stata amplificata dalla svalutazione dell'investimento Rivian, un elemento una tantum che non aveva nulla a che fare con la performance operativa.

Il P/E negativo era la metrica che finalmente si rompeva sotto il peso di un'attività che non era mai stata progettata per ottimizzare gli utili dichiarati.

Quello che è seguito dal 2023 in poi è stato un cambiamento strutturale, non un rimbalzo ciclico.

La disciplina dei costi di Amazon è stata reale: l'utile operativo è passato da 13,35 miliardi di dollari nel 2022 a 36,85 miliardi nel 2023, poi a 68,59 miliardi nel 2024 e infine a 79,98 miliardi nel 2025. I margini operativi sono passati dal 2,6% all'11,2% nello stesso periodo. I margini lordi raggiungeranno il 50% nel 2025, rispetto al 42% del 2021.

Questi non sono i risultati di una ristrutturazione una tantum. Riflettono il fatto che AWS ha raggiunto una dimensione tale da dominare i suoi risultati economici nel P&L consolidato, che la pubblicità è diventata un motore di crescita ad alto margine e che la rete di adempimento funziona finalmente con un'efficienza ottimizzata dopo anni di sovraccapacità.

L'attuale trailing P/E di 34,66x e il forward P/E di 32,12x meritano di essere letti al valore nominale. Il titolo Amazon è ora valutato come un'azienda con un potere di guadagno reale, ricorrente e in crescita. La media a 1 anno di 33,14x suggerisce che il mercato ha un consenso intorno a questo intervallo.

La domanda che gli investitori si pongono non è se il P/E sia utile o meno, perché ora lo è chiaramente, ma se 34x gli utili sia il prezzo giusto per un'azienda che ha registrato una crescita dell'EPS del 30% nell'ultimo anno, con un tasso di esecuzione AWS annualizzato di 142 miliardi di dollari che sta accelerando al 24%.

Il modello di valutazione di TIKR sul titolo Amazon

Il modello di valutazione di TIKR valuta il titolo Amazon con un obiettivo medio di circa 565 dollari, che rappresenta un potenziale rendimento totale di circa il 128% rispetto al prezzo attuale di 249 dollari, con un IRR annualizzato del 19% nei prossimi 5 anni.

Il modello ipotizza un CAGR di crescita dei ricavi di circa l'11% e margini di utile netto in espansione al 15% entro il 2035.

In base a queste ipotesi, il titolo Amazon appare sottovalutato ai livelli attuali, con il mercato che valuta una traiettoria degli utili significativamente più conservativa di quanto implichi il caso intermedio del modello.

La gamma di risultati è ampia. Il target basso di circa 614 dollari implica un rendimento totale del 147% con un IRR dell'11%, un premio significativo rispetto al prezzo attuale.

L'obiettivo più elevato, pari a circa 1.060 dollari, implica un rendimento totale del 327% con un IRR del 18%, ancorato a un CAGR dei ricavi del 12% e a margini di utile netto del 16% circa.

Il fatto che anche lo scenario più basso implichi più di un raddoppio rispetto ai livelli attuali riflette la potenza di guadagno che il modello vede fluire attraverso il P&L nel prossimo decennio grazie alla scalata di AWS e della pubblicità.

La tensione centrale che emerge dal modello non è se Amazon crescerà o meno, ma se il ciclo di investimenti da 200 miliardi di dollari si tradurrà nel profilo di margine ipotizzato nel caso intermedio.

Un margine di guadagno netto del 15% entro il 2035 richiede che AWS sostenga una crescita superiore al 20%, che la pubblicità continui a conquistare una quota del fatturato totale e che la rete di adempimento mantenga i suoi guadagni in termini di efficienza dei costi.

Se una di queste tre gambe vacilla, il caso medio si comprime verso il caso basso.

Il divario di IRR tra basso e alto, 11% contro 18%, coglie esattamente questa gamma di rischio di esecuzione.

Caso toro: Azioni Amazon

La riaccelerazione di AWS su scala rende l'attuale multiplo sottostimato. Nel quarto trimestre del 2025 AWS è cresciuta del 24% rispetto all'anno precedente, raggiungendo un fatturato trimestrale di 35,6 miliardi di dollari, il tasso di crescita più rapido degli ultimi 13 trimestri, su un tasso di esecuzione annualizzato di 142 miliardi di dollari.

L'utile operativo di AWS è stato di 12,5 miliardi di dollari nel quarto trimestre, con un margine del 35%, e l'azienda ha un backlog impegnato di 244 miliardi di dollari, in crescita del 40% rispetto all'anno precedente.

Se AWS riuscirà a sostenere anche solo una crescita del 20% fino al 2026 e al 2027, mantenendo margini superiori al 30%, AWS giustificherà da sola l'attuale valutazione aziendale, mentre la vendita al dettaglio e la pubblicità rappresenteranno un ulteriore rialzo.

La pubblicità è un motore di crescita ad alto margine che il mercato sta ancora sottovalutando.

Il segmento pubblicitario di Amazon ha generato 21,3 miliardi di dollari di ricavi nel quarto trimestre del 2025, con un aumento del 22% rispetto all'anno precedente, aggiungendo oltre 12 miliardi di dollari di ricavi incrementali solo nel 2025.

La pubblicità ha margini strutturalmente più elevati rispetto alla vendita al dettaglio e poggia su una base di 315 milioni di spettatori mensili medi di Prime Video supportati da pubblicità a livello globale, in crescita rispetto ai 200 milioni dell'inizio del 2024. La crescita della pubblicità come quota del fatturato totale fa aumentare i margini operativi consolidati, comprimendo ulteriormente il P/E anche se il prezzo del titolo rimane invariato.

L'espansione dei margini è strutturale e le stime previsionali lo confermano.

I margini operativi sono passati dal 2,6% nel 2022 all'11,2% nel 2025 e si stima che i margini EBITDA si espandano ulteriormente dal 24% circa nel 2025 al 26% nel 2026 e al 29% circa nel 2027.

Si stima che l'EPS crescerà da 7,17 dollari nel 2025 a 7,73 dollari nel 2026 e a 9,4 dollari nel 2027, con un incremento del 31% su due anni, il che significa che il P/E a termine si comprime a circa 26x sulle stime per il 2027 al prezzo attuale del titolo.

Se gli utili continueranno a crescere più rapidamente del prezzo delle azioni, il P/E raggiungerà un livello in cui il titolo Amazon apparirà inequivocabilmente a buon mercato rispetto al suo tasso di crescita, senza che sia necessaria alcuna espansione del multiplo.

Il silicio personalizzato offre ad Amazon un vantaggio strutturale sui costi che si somma al conto economico.

Trainium2 ha un prezzo superiore del 30%-40% rispetto a quello di GPU comparabili, e l'attività combinata dei chip Graviton e Trainium ha superato i 10 miliardi di dollari di fatturato annualizzato con una crescita a tre cifre anno su anno.

Graviton è utilizzato da oltre il 90% dei primi 1.000 clienti di AWS. I minori costi di inferenza derivanti dal silicio proprietario proteggono i margini operativi di AWS a fronte dell'intensificarsi della concorrenza nel settore dell'intelligenza artificiale, e tali economie non si riflettono in un multiplo P/E trailing.

Caso orso: Azioni Amazon

L'impegno di 200 miliardi di dollari di investimenti è il rischio principale e il P/E non lo dimostra.

Amazon ha previsto circa 200 miliardi di dollari di spese in conto capitale, prevalentemente in AWS, per costruire un'infrastruttura AI su scala senza precedenti.

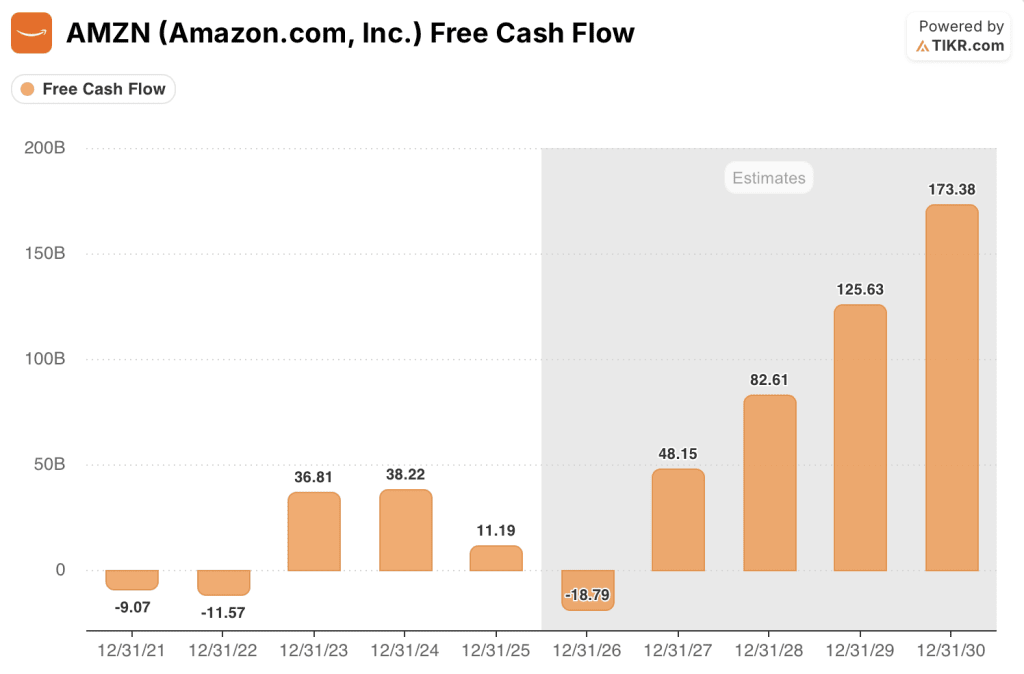

Si stima che il free cash flow di 11,19 miliardi di dollari nel 2025 oscillerà a -18,79 miliardi di dollari nel 2026, prima di risalire a 48,15 miliardi di dollari nel 2027, una traiettoria che riflette il picco di consumo di capex che colpisce il rendiconto del cash flow in tempo reale.

Se la domanda di AI non si concretizza alla velocità necessaria per giustificare la spesa, la ripresa del 2027 non arriverà nei tempi previsti e il P/E di 34,66x è sostenuto da utili che costano molto di più di quanto il multiplo suggerisca.

I margini di vendita al dettaglio sono strutturalmente limitati e limitano il rialzo consolidato.

Il margine operativo del segmento nordamericano è stato del 9% nel quarto trimestre del 2025.

Il margine operativo del segmento internazionale è stato di ~2%. Amazon compete esplicitamente sul prezzo, confermandosi per il nono anno consecutivo il rivenditore al dettaglio più economico d'America, con un prezzo medio del 14% inferiore a quello dei principali concorrenti online.

Un'azienda che compete strutturalmente sul prezzo ha un limite massimo all'espansione dei margini, e la valutazione del titolo Amazon dipende dal fatto che AWS e la pubblicità avranno un peso sempre maggiore sugli utili nel corso del tempo.

La crescita di AWS potrebbe rallentare con l'intensificarsi della concorrenza degli hyperscaler.

AWS è cresciuta del 24% nel quarto trimestre del 2025, ma l'accelerazione ha fatto seguito a diversi trimestri di decelerazione, in quanto le imprese hanno ottimizzato la spesa per il cloud.

Microsoft Azure e Google Cloud stanno investendo in modo aggressivo nell'infrastruttura AI e nelle relazioni con le aziende. I 244 miliardi di dollari di backlog di Amazon si convertono in ricavi nell'arco di più anni e le aziende mantengono la capacità di spostare i carichi di lavoro.

Una decelerazione sostenuta della crescita di AWS al di sotto del 20% modificherebbe sostanzialmente la traiettoria degli utili che rende difendibile l'attuale multiplo del titolo Amazon.

Il ciclo di espansione dei margini potrebbe essere più vicino al completamento che alla continuazione.

I margini operativi sono aumentati di 860 punti base dal 2022 al 2025. I facili guadagni derivanti dal ridimensionamento della forza lavoro e dall'ottimizzazione della rete di adempimento sono stati ampiamente realizzati.

La prossima tappa prevede che la monetizzazione dell'intelligenza artificiale, la scala pubblicitaria e i guadagni di efficienza di AWS si accumulino simultaneamente e senza interruzioni.

Il P/E medio a 10 anni di 105,15x riflette un mercato che ha premiato la storia di crescita di Amazon per anni senza pretendere gli utili. Se la crescita degli utili rallenta materialmente, la pazienza degli investitori con un multiplo di 34x non è garantita.

Perché il P/E da solo non è sufficiente per le azioni Amazon

Il rapporto P/E è finalmente uno strumento utile per le azioni Amazon dopo anni di rottura strutturale dovuta al reinvestimento intenzionale. Ma utilizzarlo come unica metrica di valutazione comporta ancora un rischio significativo per un motivo specifico: Gli utili di Amazon vengono generati in concomitanza con uno dei più grandi cicli di investimento aziendale della storia moderna, e il P/E non coglie nulla di tutto ciò.

L'impegno di spesa in conto capitale di 200 miliardi di dollari scorre nel bilancio come ammortamento nel tempo, non come onere immediato sul conto economico.

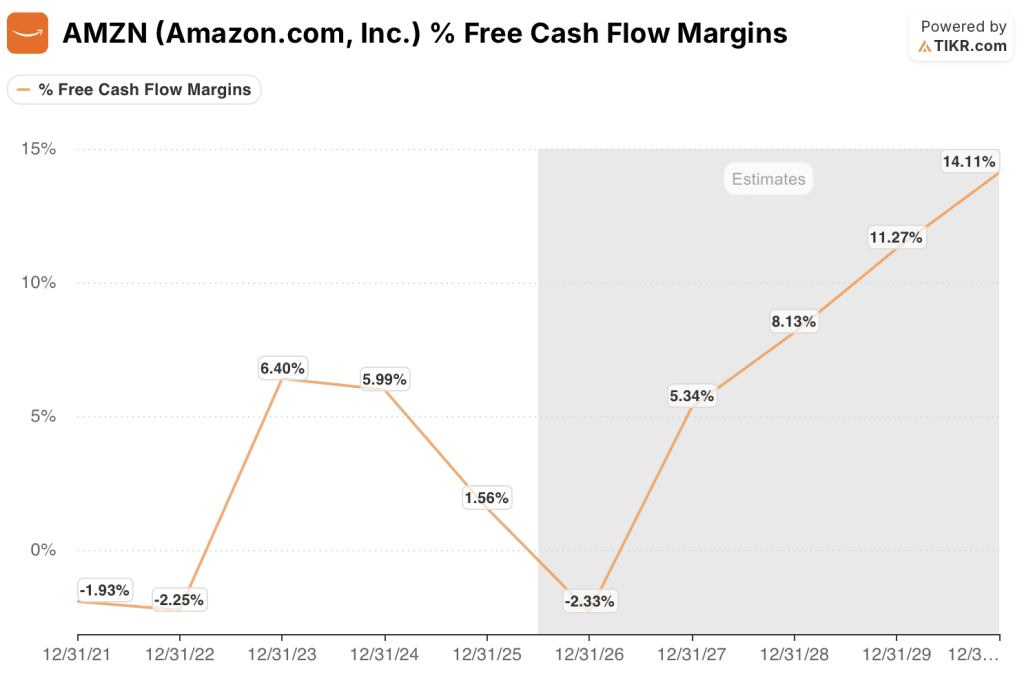

Ciò significa che il P/E trailing di 34,66x appare stabile, anche se si stima che il margine di free cash flow di Amazon passi dall'1,6% nel 2025 al -2,3% nel 2026, prima di risalire al 5,3% nel 2027. Il P/E mostra una stabilità degli utili. Il margine FCF indica un'azienda nel pieno del picco degli investimenti.

Un investitore che si affida solo al P/E non ha visibilità su questo divario.

Per un'analisi seria del titolo Amazon, accanto al P/E sono necessarie due metriche.

In primo luogo, EV/EBITDA: L'EV/EBITDA LTM di Amazon è pari a 18,72x nel periodo più recente, il che cattura il carico di ammortamento degli investimenti in conto capitale in un modo diverso dal P/E e fornisce un confronto più pulito con l'intervallo storico di Amazon e con i concorrenti del cloud e dell'e-commerce.

In secondo luogo, il rendimento del free cash flow: Il free cash flow con leva NTM è stimato a -18,79 miliardi di dollari per il 2026, un segnale diretto del fatto che il ciclo di investimenti sta consumando attivamente liquidità anche se gli utili dichiarati crescono.

Un investitore che seguisse solo il P/E non se ne accorgerebbe affatto. La scheda di valutazione di TIKR mostra tutte e tre le metriche affiancate su qualsiasi orizzonte temporale, in modo che gli investitori possano vedere il quadro completo prima di prendere una decisione.

Conviene investire in Amazon.com, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Amazon, vedrete anni di multipli di valutazione storici, le previsioni degli analisti di Wall Street su utili e ricavi nei prossimi trimestri, l'andamento nel tempo di P/E, EV/EBITDA e rendimento FCF e se il multiplo attuale è elevato o compresso rispetto alla storia.

È possibile creare una watchlist gratuita per seguire Amazon insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo AMZN su TIKR gratuitamente →