Statistiche chiave del titolo Duolingo

- Intervallo di 52 settimane: da $88 a $545

- Prezzo attuale: $99

- Obiettivo medio: 105 dollari

- Obiettivo alto: 145 dollari

- Obiettivo del modello TIKR (dicembre 2030): $188

Cosa è successo?

Duolingo, Inc.(DUOL), l'app educativa più scaricata al mondo con oltre 52,7 milioni di utenti attivi giornalieri, ha superato per la prima volta il miliardo di dollari di fatturato annuo nel 2025 e poi ha visto il suo titolo crollare di oltre l'80% dai massimi di 52 settimane di 544,93 dollari, poiché il management ha volontariamente rinunciato agli utili a breve termine per inseguire un premio più grande.

La causa scatenante è stata la telefonata di presentazione degli utili per il quarto trimestre del 2025, quando l'amministratore delegato Luis von Ahn ha annunciato una deliberata svolta strategica: invece di continuare a ottimizzare la monetizzazione attraverso l'attrito, Duolingo avrebbe passato il 2026 a dare la priorità alla crescita degli utenti attivi giornalieri, assorbendo anche più di 50 milioni di dollari di mancate prenotazioni dovute alla rimozione delle richieste di conversione e all'ampliamento dell'accesso alle funzioni AI premium.

Il dato più significativo non è stato quello relativo ai ricavi, ma il divario nella guidance: le prenotazioni per l'intero anno 2026 sono attese tra 1,27 e 1,30 miliardi di dollari, circa 90 milioni di dollari in meno rispetto a quanto previsto dal consenso di Borsa e a quanto il management ha riconosciuto che avrebbe potuto ottenere mantenendo la rotta.

Luis von Ahn ha dichiarato, durante la telefonata sugli utili del quarto trimestre del 2025, che "se la crescita degli utenti è più rapida di quella che ci aspettiamo, e quella che ci aspettiamo è di circa il 20%, allora significa che la strategia sta funzionando", legando l'intero caso di investimento del 2026 a un unico obiettivo misurabile di accelerazione delle DAU.

La logica a medio termine è incentrata sul raddoppio degli utenti attivi giornalieri, che raggiungeranno i 100 milioni entro il 2028, attraverso tre motori di crescita: l'insegnamento più approfondito delle lingue grazie all'intelligenza artificiale, un'esperienza gratuita a basso attrito per accelerare la crescita del top-of-funnel e la rapida scalata di nuove materie, tra cui gli scacchi, che hanno attirato 7 milioni di DAU in meno di un anno, oltre alla matematica e alla musica, con un riacquisto di azioni proprie per 400 milioni di dollari che autorizza il ritorno del capitale insieme all'investimento nella crescita.

Il parere di Wall Street sul titolo DUOL

Il pivot riformula il caso di investimento da "quanto velocemente Duolingo può monetizzare la sua base di utenti esistente" a "quanto grande può diventare la base di studenti attivi prima che la monetizzazione riprenda", e la risposta a questa seconda domanda determina se il multiplo attuale è una trappola o un ingresso generazionale.

Le entrate di DUOL hanno raggiunto 1,04 miliardi di dollari nell'esercizio finanziario del 2025, con un tasso di crescita del 38,7%, e il consenso prevede ancora 1,21 miliardi di dollari per l'esercizio finanziario del 2026, con una crescita del 16% circa, che scenderà al 15% circa nell'esercizio finanziario del 2027, quando l'anno di transizione assorbirà le prenotazioni perse, prima di riprendere una crescita più rapida con il reinvestimento delle DAU nell'esercizio finanziario del 2028 e oltre.

La comunità degli analisti non si è affrettata ad approvare la strategia: solo 4 dei 23 analisti valutano il titolo di Duolingo come buy o outperform, 18 come hold e uno come sell, con un obiettivo di prezzo medio di 105,44 dollari che implica appena il 7% di rialzo rispetto ai livelli attuali, un consenso che riflette un posizionamento attendista piuttosto che una convinzione in entrambe le direzioni.

L'intervallo di target da 81 a 145 dollari cattura il dibattito vero e proprio: i tori che si ancorano a 145 dollari credono che l'accelerazione della DAU si materializzi più velocemente di quanto previsto e che la monetizzazione ritorni con un denominatore più grande, mentre i ribassisti a 81 dollari vedono la strategia in fase di stallo e i margini EBITDA comprimersi ulteriormente al di sotto della guida del 25%.

Un'azienda che cresce del 16% circa quest'anno e che viene scambiata a circa 14x per l'EPS normalizzato rappresenta una compressione rispetto ai multipli superiori a 80x che DUOL ha sostenuto negli anni della sua crescita, e con gli scacchi che hanno già raggiunto i 7 milioni di DAU in meno di un anno e i contenuti linguistici avanzati che si stanno diffondendo fino al livello di competenza B2, l'azienda ha più leve di crescita di quanto il multiplo di consenso implichi, facendo apparire le azioni di Duolingo sottovalutate in un contesto di monetizzazione deliberatamente differita piuttosto che di deterioramento strutturale della domanda.

Il direttore finanziario Gilian Munson ha osservato durante la telefonata per il quarto trimestre che le prenotazioni erano superiori alla guidance per il primo trimestre a fine febbraio, il che suggerisce che l'iniziativa di rimozione dell'attrito non ha fatto crollare l'impegno a breve termine.

Se la crescita di DAU non riuscirà a raggiungere l'obiettivo del 20% nel 2026, l'intera motivazione per sacrificare le prenotazioni a breve termine crollerà e la società valuterà nuovamente se il management ha preso la decisione giusta.

Gli utili del 1° trimestre 2026, il 4 maggio, sono il primo dato reale: La crescita dei DAU rispetto all'obiettivo del 20% e le prenotazioni rispetto alla guida di 301,5 milioni di dollari convalideranno la strategia o costringeranno alla prossima discesa.

I dati finanziari di Duolingo

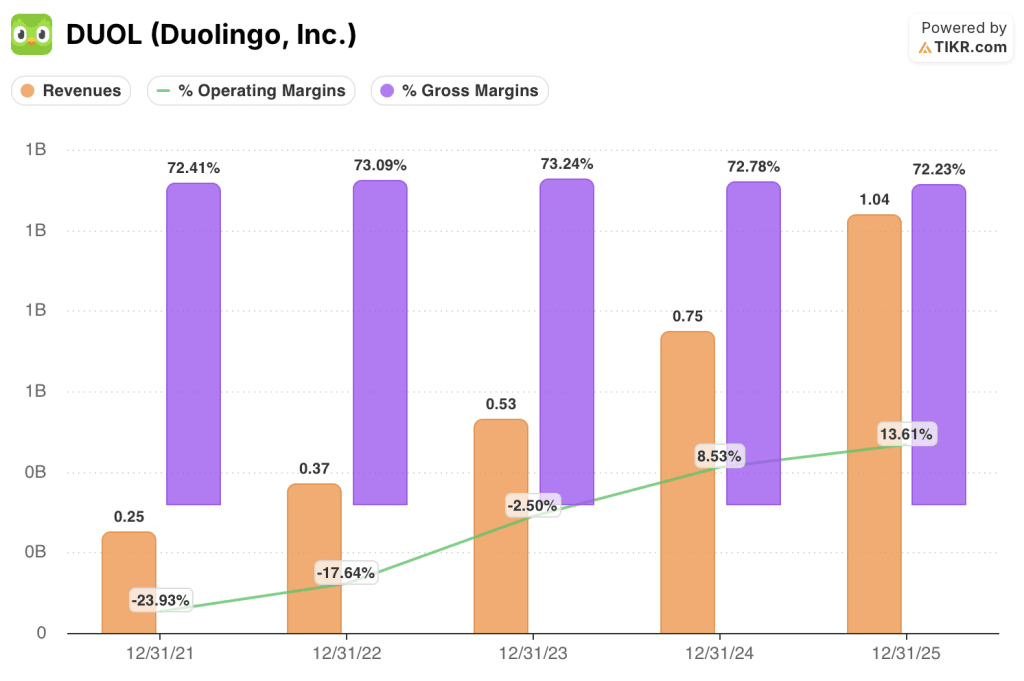

Duolingo ha generato 1,04 miliardi di dollari di ricavi nell'anno fiscale 2025, con un aumento del 38,7% rispetto all'anno precedente e il quinto anno consecutivo di crescita dei ricavi, partendo da una base di 250 milioni di dollari nell'anno fiscale 2021.

La leva operativa del modello è reale: DUOL ha raggiunto un margine operativo del 13,6% nell'esercizio 2025, in aumento rispetto all'8,5% dell'esercizio 2024 e rispetto al territorio profondamente negativo dei due anni precedenti, in quanto la crescita dei ricavi ha superato costantemente l'espansione dei costi operativi grazie all'efficienza di scala dell'infrastruttura tecnologica e dei contenuti.

I margini lordi si sono mantenuti strutturalmente stabili durante l'intero periodo di crescita dei ricavi, oscillando tra il 72,2% e il 73,2% a partire dall'esercizio 2021, a conferma del fatto che il modello di fornitura principale non si degrada su scala, anche se la base di utenti è cresciuta di oltre quattro volte.

La tensione nel FY2026 è esplicita: il piano del management di estendere le funzioni AI, tra cui la videochiamata con Lily, agli abbonati di Super Duolingo, un livello con un numero di abbonati circa 10 volte superiore al precedente livello Max, dovrebbe mettere sotto pressione i margini lordi al di sotto dei livelli del FY2025, verificando se il vantaggio strutturale sui costi sopravvive all'espansione deliberata dell'accesso.

Cosa dice il modello di valutazione?

Il modello TIKR per il caso medio punta a 188 dollari per DUOL entro la fine del 2030, sulla base di un CAGR dei ricavi di circa il 10% dal 2025 fino al periodo di previsione e di margini di reddito netto in espansione a circa il 32%, uno scenario direttamente supportato dal percorso dichiarato dall'azienda verso i 100 milioni di DAU e dalla proiezione dello stesso management di un'attività da 2,5 miliardi di dollari di ricavi con oltre 700 milioni di dollari di EBITDA rettificato.

A circa 14x l'EPS normalizzato per una piattaforma che quest'anno ha registrato un aumento dei ricavi superiore al 15%, con una quota di mercato dell'85% nelle app per l'apprendimento delle lingue a livello globale e una scalata degli scacchi più rapida di quasi tutti i lanci di nuovi prodotti nella storia dell'azienda, il prezzo attuale sottovaluta in modo sostanziale le azioni di Duolingo rispetto a ciò che implica lo scenario DAU di medio periodo.

L'intero caso di investimento si basa su una domanda: l'investimento in DAU 2026 produrrà l'accelerazione della crescita degli utenti su cui il management sta scommettendo, o dimostrerà che la base di studenti attivi di Duolingo si sta avvicinando alla saturazione più velocemente di quanto l'azienda creda?

Cosa deve andare bene

- La crescita di DAU raggiunga o superi l'obiettivo del 20% nel 2026, con i guadagni del Q1 del 4 maggio che ne daranno la prima conferma; le prenotazioni del Q1 erano superiori ai 301,5 milioni di dollari previsti a fine febbraio.

- La videochiamata con Lily, che si espande a Super Duolingo, raggiunge un numero di abbonati circa 10 volte superiore a quello di Max, aumentando il coinvolgimento e la fidelizzazione in modo da ricostruire la monetizzazione su una base più ampia più avanti nel 2027 e nel 2028.

- Chess, con 7 milioni di DAU in meno di un anno, dimostra che Duolingo è in grado di costruire verticali di argomenti completamente nuovi su scala, con la matematica che si rivolge a un mercato indirizzabile di 1 miliardo di persone e con una propensione al pagamento significativamente più alta da parte dei genitori.

- Il riacquisto di 400 milioni di dollari fornisce un prezzo minimo e segnala la fiducia del management in un momento in cui il titolo è vicino al minimo di 52 settimane di 87,89 dollari, con 1,04 miliardi di dollari di liquidità in bilancio alla fine del 2025.

- Continua la deflazione dei costi dell'inferenza AI: il costo di Video Call è già sceso di oltre 10 volte dal lancio e la continua riduzione dei costi rende l'espansione dell'accesso autofinanziato più velocemente di quanto previsto.

Cosa potrebbe andare storto

- La crescita delle prenotazioni, pari a circa l'11% nel 2026, rappresenta una decelerazione strutturale rispetto al 33% dell'anno fiscale 2025 e, se la crescita delle DAU dovesse deludere, l'azienda avrebbe sacrificato la redditività a breve termine, senza riuscire a ottenere l'espansione della base di utenti che giustifica l'operazione.

- Il margine EBITDA dovrebbe passare dal 29,5% nell'anno fiscale 2025 a circa il 25% nell'anno fiscale 2026 a causa dell'accelerazione della spesa per l'intelligenza artificiale e il marketing; un secondo anno di pressione sui margini nel 2027 costringerebbe a una nuova valutazione del titolo.

- Argus ha declassato il titolo Duolingo a hold a marzo, citando in particolare la "probabile pressione" sulle prenotazioni dovuta alla nuova strategia, e 18 analisti con rating hold rappresentano un gruppo significativo di potenziali declassamenti se i dati del Q1 non dovessero essere soddisfacenti.

- La viralità dei social media, che un tempo guidava la crescita del top-of-funnel a costi minimi, si è notevolmente ridotta rispetto ai livelli di picco, rendendo l'acquisizione organica di utenti più difficile da sostituire su scala.

- Lo scenario a basso costo di TIKR prevede un CAGR dei ricavi di circa il 9% e una compressione del multiplo P/E del (6,7%) all'anno fino al 2035, il che significa che un'esecuzione all'estremità inferiore dell'intervallo potrebbe lasciare il titolo piatto per anni, anche se il business tecnicamente cresce.

Conviene investire in Duolingo, Inc.

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo DUOL, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Duolingo, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni DUOL su TIKR gratuitamente →